《1章まとめ》部署ごとに業績を把握しよう ~ 超初級 誰にでもわかる管理会計~

第6話 部署ごとに業績を把握しよう

管理会計は会社の業績や効率を計る事が目的です。

以下の事を把握できます。

そのうち1章では、部署ごとの利益を把握する方法を学習しました。

事業部/部署/チームごとの利益

案件ごとの利益

顧客ごとの利益

効率が良い業務工程、悪い業務工程

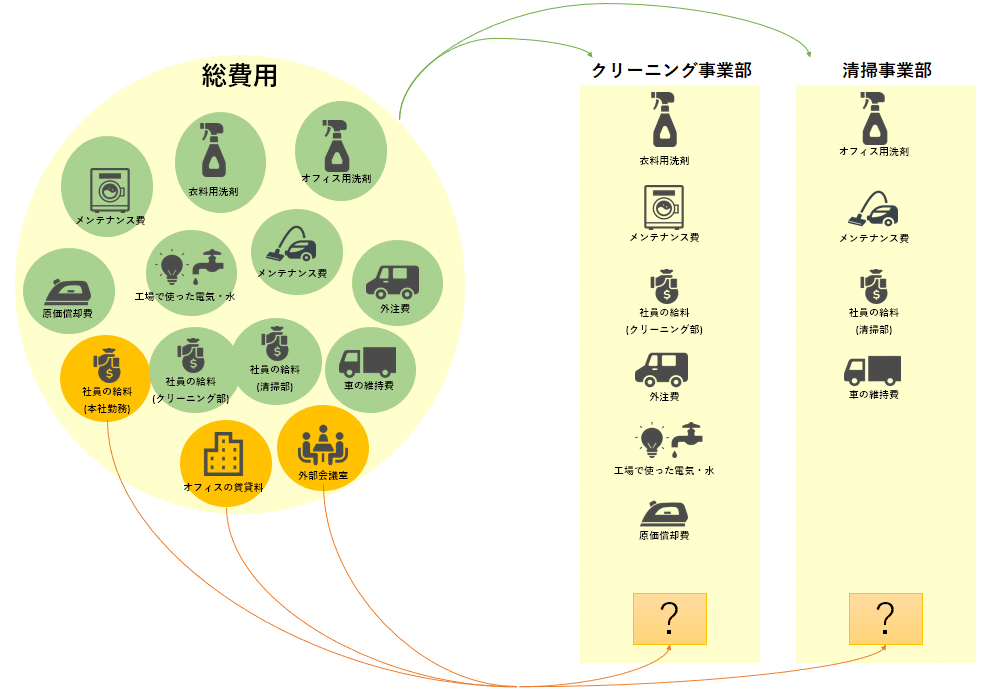

部署ごとに売上・費用・利益を算出

財務会計から、会社の総売上・総費用・総利益を算出する事ができます。

ですが、部署ごとの費用や利益は算出できません。というのも、どの部署がいくら負担するのか明確に決められない費用があるからです。

部署ごとの売上は、受注明細からわりと容易に算出できます。部署ごとの費用を算出することで、部署ごとの利益を把握できます。(第2話参照)

どの部署が使ったか特定できない費用は、配賦ルールを作って機械的に割り振ります。

例として、本社勤務社員の給料の配賦ルールを検討します。社員数で割ったり、部署の売上の割合から配賦金額を算出したりします、。(第4話参照)

単純な割合にすると不公平が発生する場合、会社独自の配賦ルールを作成する必要があります。その場合は、公平で、誰もが納得のいく配賦ルールになるように心掛けます。(第5話参照)

年間の費用

年間の費用をある月にまとめて支払う場合、発生した費用を12ヵ月で按分します。そうしないと、大きな出費がある月の業績が悪く見えてしまい、業績を比較できません。比較できないだけでしたらあまり問題にはなりませんが、大きな出費がある月に損失が隠れてしまう可能性があります。

また。固定資産の減価償却費は、ひと月あたりの費用を算出して按分します。(第3話参照)

以上が1章で学習した内容です。

業務改善を検討するとき、改善すべき部署を洗い出す必要があります。まずは、このように各部署の業績を算出します。ただ、業績の良い悪いだけでは何をどのように改善すべきかは分かりません。2章では、さらに細かく分け、案件ごと(受注ごと)の業績を把握します。案件ごと利益を把握して、具体的に業務改善すべき案件を洗い出します。

-- 目次 --

第1章 部署ごとに業績を把握しよう

第2話 部署ごとに業績を把握しよう はじめに

第3話 年間の費用を分解しよう

・実務簿記1 仕入勘定ってあんまり使わない

・実務簿記2 保守契約の負担額を月々で分けよう

・実務簿記3 実務的な原価償却

第4話 オフィスの賃貸料を各部署で負担しよう(前編)

第5話 オフィスの賃貸料を各部署で負担しよう(後編)

第6話 《まとめ》部署ごとに業績を把握しよう