会社の倒産を予測する安全性の見方

近年、Covid-19の影響で企業倒産に関するニュースをよく聞きます。

急激な売上の低迷は企業に大きな影響を及ぼします。

こうした状況の中、企業の安全性をしっかりと確認することがますます重要になっています。

本日は、財務諸表から企業の安全性を確認する方法についてご説明したいと思います。

◇この記事をおすすめする方◇

財務諸表の見方がわからない方

仕事で会計知識が必要な方

会計リテラシーを高めたい方

株式投資を行っている、検討している方

安全性指標とは

社会人の皆さんや会計を少し学習したことがある方は、「安全性」指標というのを聞いたことがあるのではないでしょうか?

安全性指標とは、企業にどの程度の倒産リスクがあるかを表す指標をいう。安全性指標として、流動比率、当座比率、固定比率、固定長期適合率、自己資本比率などがある。

これらの安全性指標は、ただ暗記するだけでは実際に使うことが難しいと思います。

実は、この安全性指標は財務諸表の見方を練習することで、企業の安全性をざっくりと確認できます。

具体的には、財務諸表を図表化することによって簡単に安全性を確認することができます。

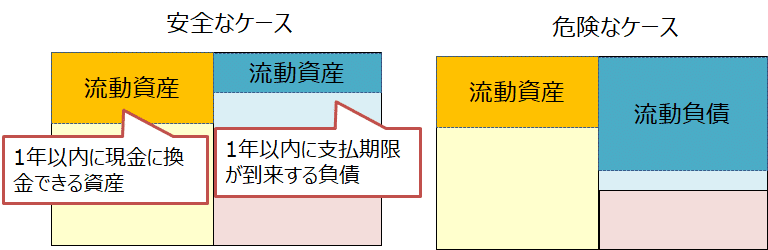

短期的な安全性をみる

まず、短期的な安全性を財務諸表からみていきましょう。

下の図は、財務諸表の流動資産と流動負債をそれぞれ示しています。

流動資産は、原則として、1年以内に現金化の見込みがある資産です。流動負債は、1年以内に支払期限が到来する負債です。

※これは簡便的な定義です。通常の営業で用いる債権・債務も流動資産・流動負債に分類されます。

左側は安全なケースを図示しています。

これをみると、「1年以内に現金化できる資産>1年内に支払期限が到来する負債」

となっており、負債の支払期限が来たとしても返済可能であることを意味しています。

当然、支払いができなければ企業は倒産をしてしまいます。

まずは短期間で返済期限が到来する負債を返済できる現金を確保しておく必要があります。

右側のケースは危険な状況を示しています。

「1年以内に現金化できる資産<1年内に支払期限が到来する負債」となっており、

何等かの手段で足りない分の返済額を調達する必要がある状況を示しています。

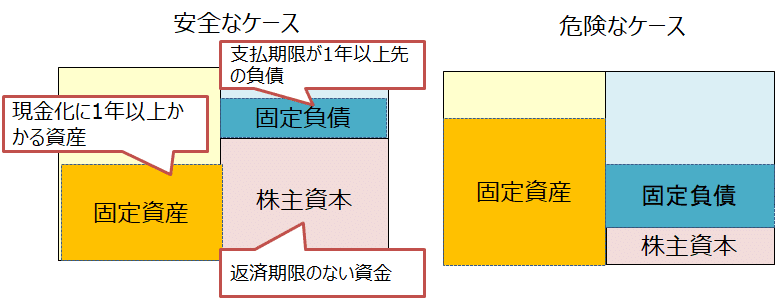

長期的な安全性をみる

続いて、長期的な安全性をみていきましょう。

長期的な安全性をみるときには、固定資産、固定負債、純資産(株主資本)に注目します。

固定資産は、現金化に1年以上かかる資産をいう。固定資産とは、支払期限が1年以上先の負債をいう。株主資本は株主から提供された資金で返済期限のない資金をいう。

左側は安全なケースを示しています。

長期的な安全性は、現金化するのに時間の掛かる資産は、長期的な資金でまかなうのが良いという考えに基づいています。

左側をみると、固定資産<(株主資本+固定負債)で、

現金化に時間のかかる資産を返済期限の遅い資金でまかなっていることがわかります。

そのため、安全といえます。

右側をみると、固定資産>(株主資本+固定負債)で、

長期的な資金源以上の現金化に時間のかかる投資を行っていることがわかります。

そのため、長期的な安全性は低いと考えられます。

まとめ

本日は、財務諸表を使った企業の安全性の見方を簡単に説明しました。

図示してみると、直観的に理解しやすくなります。

そのため、財務諸表の見方に慣れると安全性指標の意味もわかりやすくなると思います。

まずは、ざっくりと財務諸表全体をつかむことが、会計リテラシーを向上するうえでは重要です。

指標をただ覚えるのではなく、財務諸表をイメージ化することで財務諸表の見方を学習していくことが、大切ですね。

この記事が会計リテラシーの向上に役立てばうれしいです。

👇筆者のプロフィールはこちら👇

この記事が気に入ったらサポートをしてみませんか?