NISAとつみたてNISAについて

こんにちは。

かいです。

今回はNISA(ジュニアNISA)とつみたてNISAについて解説します。

なぜ久々に投資の記事を書いたのか。

久々に投資の記事を書いた理由は、2つあります。

①そういえばNISAとつみたてNISAについて解説してなかったから

②初めて株式投資をする人に非課税のメリットを伝えたいから

です。

NISAについて

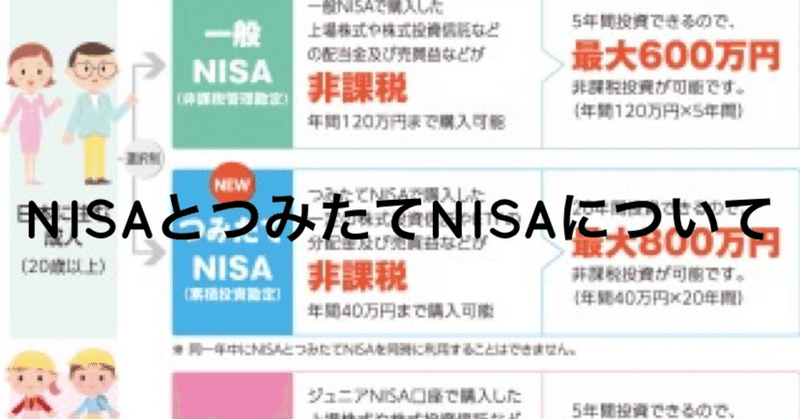

NISA(少額投資非課税制度)とは、2014年1月にスタートした、個人投資家のための税制優遇制度です。

NISAでは毎年120万円の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。(通常は20.315%の税金がかかる)

なおNISA口座で購入した株は、5年間の間運用益が非課税になります。

例えば、1年目に120万円でA企業の株を購入し、5年目に株価が上昇した結果、200万円のキャピタルゲインを得た場合、税金が取られないため200万円分丸々貰えることになります。

また配当金に関しても非課税なので、仮に上記事例で毎年3万円分の配当金を得られる場合、

3万円×5年間=15万円

15万円もそのまま貰えます。

(参考)ジュニアNISA

ジュニアNISAとは、2016年度から始まった未成年者を対象とした少額投資非課税制度です。

未成年者(0~19歳)を対象に、年間80万円分の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

ジュニアNISAの特徴は、以下の通りです。

・非課税枠が年間80万円⇔(NISAは年間120万円)

・18歳までは払い出しに制限あり

(口座解説者が3月31日時点で18歳である年の前年の12月末まで払い出しが原則不可)

払い出し制限が分かりづらいと思うので具体例で説明すると、

高校3年生(2002年2月生まれ)だった場合、

2019年の12月31日まで払い出しが不可とのことです。

払い出しが許される例外は、

「災害等のやむを得ないとき」です。

なぜ払い出し制限があるのかというと、

ジュニアNISAが、進学や就職といった子どもの将来ための資産形成を目的としていることによるもので、払出し制限を設けることで中長期的な観点での資産形成を促すためです。

つみたてNISAについて

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

購入できる金額は年間40万円まで、購入方法は累積投資契約に基づく買付けに限られており、非課税期間は20年間であるほか、購入可能な商品は、長期・積立・分散投資に適した一定の投資信託に限られています。

つみたてNISAもNISAと同様に、

インカムゲイン・キャピタルゲンに対して課税されません。

NISA口座で運用するのが向いている人

・自分自身でポートフォリオを組み合わせたい人

・少しリスクを取ってでも、キャピタルゲンやインカムゲインを狙いたい人

・ETFを買いたい人

・長期運用ではなく短・中期運用が目的の人

つみたてNISA口座で運用するのが向いている人

・株式投資の仕組みをあまり理解してない人

・とりあえず損をしたくない人

・人に任せたい人

・長期運用を目的としている人

以上です。

それぞれの考え方次第なので、

自分がどっちに向いているか考えながら選びましょう!

ちなみにNISA口座とつみたてNISA口座は併用できません。どちらか1つです。

また非課税口座は1人1口座までなので、

それぞれの証券会社で複数のNISA口座を保有することはできません。

NISA口座/つみたてNISA口座を作る際は、それぞれの証券会社の条件を比較して作りましょう。

(別途記事にてオススメの証券会社を紹介します。)

NISAとつみたてNISAの比較

NISAは年間非課税枠が120万円(非課税期間5年間)

⇔つみたてNISAは年間非課税枠が40万円(非課税期間20年間)

NISAは総非課税枠が600万円(120万円×5年間)

⇔つみたてNISAは総非課税枠が800万円(40万円×20年間)

NISAは個別株(外国株も含む)やETFを購入できる

⇔つみたてNISAは購入できる金融商品が限られている

↑NISAで購入できる金融商品

つみたてNISAで購入できる商品は、

金融庁のHPをご覧ください。

まとめ

NISA(ジュニアNISA)とつみたてNISAの特徴はおわかりになられましたでしょうか。

それぞれメリット・デメリットがあるので、自分の状況に合わせて選ぶことをオススメします。

税金が取られないって本当に

メチャクチャお得

です。

長期運用をするのであれば、やはり固定費は馬鹿になりません。

合理的な判断を選択しながら投資をしましょう!

参考文献

-----------------------------------------------------

【Twitter】

もしよろしければサポートお願い致します。 サポートしていただいた金額は、優良な記事を書くための勉強代に利用させていただきます