プレイド決算 KPIは見事の一言!1件あたり売上は○○円もある!

こんにちはhissy(@hissybiz)です。今日はプレイドのFY2021Q1決算を解説していきます。さ、今日もビジネスレベルあげ!

---

ビジネスに役立つ話題中心に発信しています。ぜひ以下よりtwitterフォローよろしくお願い致します。

https://twitter.com/hissybiz

サマリ

1.売上は大幅増・黒字化達成

2.KPIは順調 件数・1件あたり売上ともに増加

3.現金は十分にあり財務環境は安定

4.CRM領域での売上がドコまで上げられるかに注目

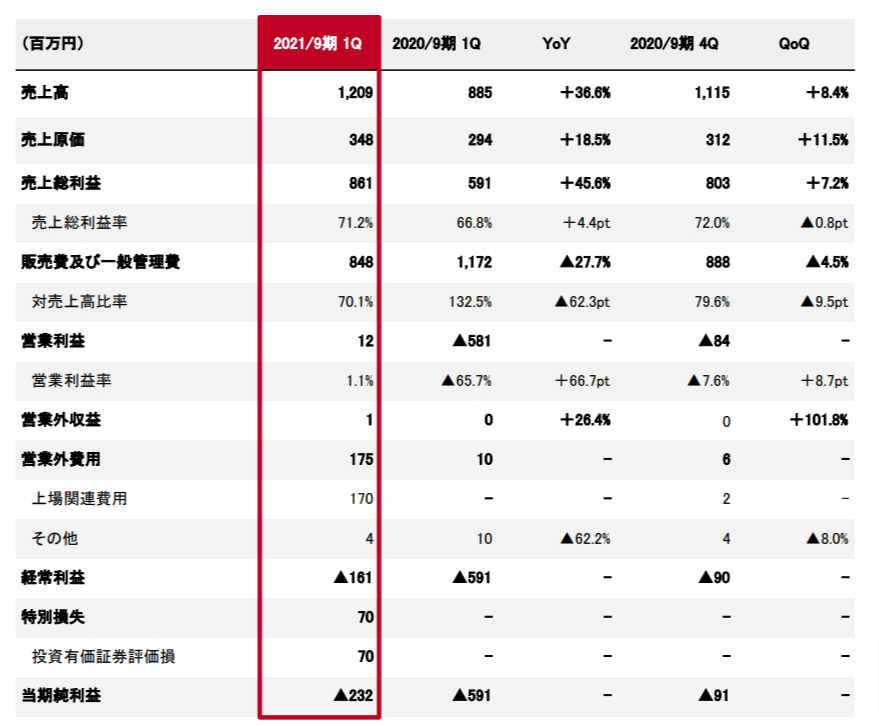

売上大幅増 4半期黒字を達成

・売上高:12.0億円_YoY+36.6%

・営業利益:0.1億円_前年同期比+5.9億円

売上は36%と大きく成長、営業利益は黒字化を達成しています。

売上の殆どはサブスクリプション売上となっており、4半期ごとに成長を続けています。ARRは47.7億円まで積み上がっており、ARR成長率37.1%とかなり順調に積み上げがデキている状況かと思います。

売上総利益率は71.2%と非常に高いのが特徴です。売上の増加に伴って利益を積み上げやすい構造であることがわかります。

販管費ですが、S&M(販促費・広告費)、R&D(研究開発)、G&A(法務・財務・人事関連費)どの費用についても前期から下がっており、収益性が高まっています。

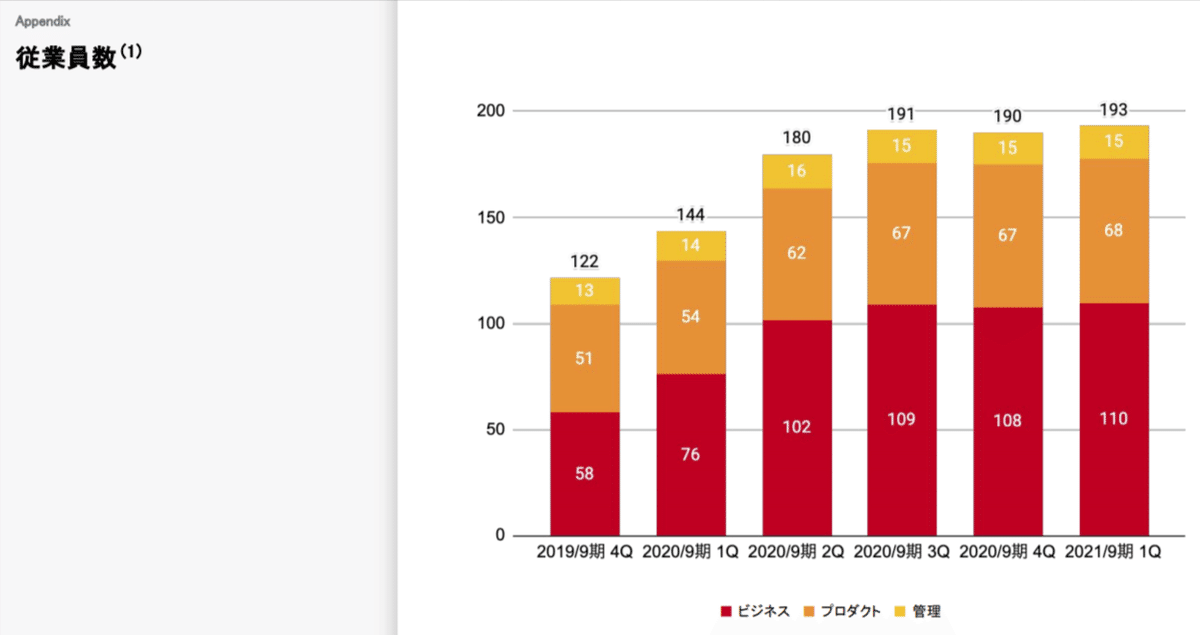

売上が伸びる中で従業員数が、この半年間増えていないのも、販管費率を下げている一つの要因ですね。

それでは、KPIを確認していきましょう。

・契約件数:744件_YoY+17.7%

・契約単価:53.4万円_YoY+16.5%

契約件数は順調に4半期ごとに伸ばしており、コロナの影響はあまり受けていない様子。また契約単価も伸びており、しっかりとクロスセル・アップセルが出来ている状況であり非常に順調です。

また、1件あたりの単価が53.4万/月と事業の特性上、高いことも特徴的です。例えばfreeeやマネーフォワードのような会計系SaaSなどと比べると1社・1件に対して丁寧に対応することができる環境です。逆に、あまり小さい規模のサイト運営社はターゲットとなりにくいとも言えます。

NRRが102.1%ということで、いわゆるネガティブチャーン状態で既存の顧客からの売上が伸びている状態なので、新規契約が増えれば、その分がARRにそのまま乗っかる状態となっています。

また、営業利益が黒字化まで来ているので新規顧客獲得に向けた営業の増員などの投資がしやすい環境にいるのではないかと考えます。

・現金:41.7億円

・短期借入金+1年以内返済の長期借入金:5.6億円

・長期借入金:3.0億円

IPOにより、現金20.7億円を調達したこともあり、現金は41.7億円まで積み上がっており借入金の状況も短期・長期合計で8.6億円程度なので、しばらくは現金の心配は必要ない状況かと思います。

また、営業利益も黒字化しているので、中長期的な大きめの投資をしていける環境になりつつあると言えます。

今後の取組

長期的なPLの姿としては、販促・広告費を引き下げて、営業利益率20%超まで引き上げていくとのこと。

各種データをUI上で集計・ビジュアル化しやすくしたり機械学習モデルのテンプレートを用意したり、着実にサービスをアップデート中。

サイトの要素をBlockに分解して管理・分析できるサービスをβ版としてリリース。サイトパフォーマンス評価がよりアジャイルに実施しやすい環境の提供されています。

米国と比べクラウドCRMソフトへの投資額は1/5程度ということでポテンシャルは十分とのこと。特にEC領域というのがポテンシャルが高いと説明されています。

一方で、ECで言えばもはやAmazon・楽天(楽天市場・楽天トラベルetc)・Yahoo(Yahooショッピング・ZOZOTOWN・アスクルetc)の3強であり、その他のECというのも一定数存在はしますが、やはりニッチな領域になってきます。

なので、shopifyなどとの連携での第4極を狙っていくことになります。とはいえ、上記の通りあまり小さいサイトというのはターゲットとなりにくいため、ShopifyやBASE利用者のなかでもある程のユーザを誇るECサイトになるので候補はあまり多くありません。

しばらくは、売上は伸びていくかとは思いますが、1,000億円以上の売上レベルを目指していこうとすると、CRM以外の領域におけるサービス・プロダクト展開などが必要になってくるかと思います。

※米国のCRM大手のHubSpotでも年間売上で1,000億円行くか行かないかくらいです。

サマリ

1.売上は大幅増・黒字化達成

2.KPIは順調 件数・1件あたり売上ともに増加

3.現金は十分にあり財務環境は安定

4.CRM領域での売上がドコまで上げられるかに注目

各種KPIは非常に良好かつ、販促費・広告費および人件費増加ペース調整によるコストセーブによる黒字化と、しっかりPLマネジメントが出来ている印象です。

個人的には、このまま独立系でやっていくのか、どこか大企業のグループ入りしていくのかは注目したい所。例えばZHDや楽天と組むことはプレイドにとってもZHD・楽天にとっても良いことだと思うのでEC領域を広げていきたいのであれば2社との取引は必ず意識しているとは思います。

また、FacebookやInstagram、tiktokなどSNSがコマース機能を充実させに来ている状況でもあり、例えばCRM領域に重要な「データ」という意味では、やっぱり彼らプラットフォームが持っているデータを直接使ったCRMに勝るサービスを提供するのは難しいのではないかと思うので、テックジャイアンとガチンコになる可能性も秘めています。

引き続き注視していきたい企業の一つです!

お読みいただきありがとうございました。

ビジネス関連を中心に皆さんに役立つコンテンツをドンドン発信していきますのでフォローよろしくお願いします!発信していく中で自分としても成長していきたいと思っておりますので応援よろしくお願いします。

※サポートいただけると、メッチャ頑張れます!笑

---

ぜひ以下よりtwitterのフォローよろしくお願いします!

https://twitter.com/hissybiz

おすすめ記事です。

この記事が気に入ったらサポートをしてみませんか?