図解!インボイス入門⑦

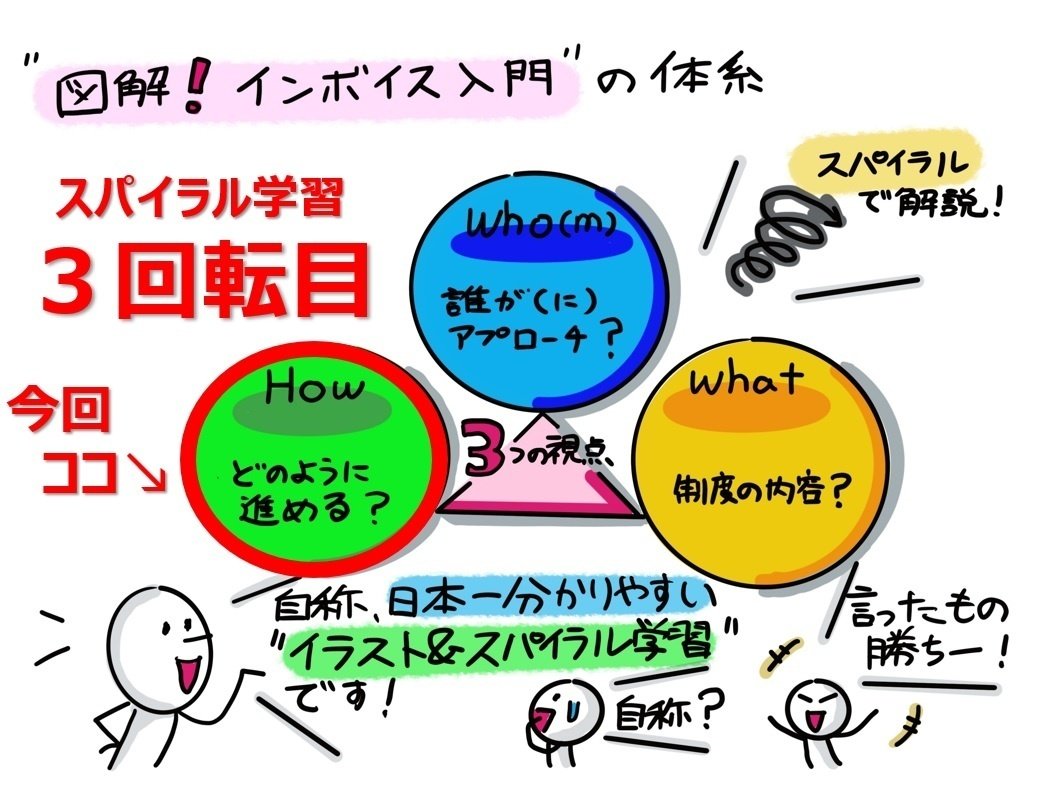

シリーズ『図解!インボイス入門』第7回目です。このシリーズは各回、「制度の内容?(What)」「どのように進める?(How)」「誰が(に)アプローチ?(Who/Whom)」のどちらかの視点に立ち、順序立てて積み上げ式に何度も説明していきます。いわば”スパイラル(螺旋)”のイメージで積み上げ学習していく訳です。

今回から3回転目。「どのように進める?(How)」について1・2回転目で見てきた知識をベースに実践的な内容を見ていきましょう。なお、シリーズ『図解!インボイス入門』は第5回目~7回目にかけて、非常に情報量を多めに説明してきました。今回が説明の山場で、次回以降はややトーン・ダウンしていきます。また3回転目が終了した後の第10回目以降は、第1~9回目の総括を行っていきます。

今回は「どのように進める?(How)」の視点で、読者の皆さんが「ペルソナ(=典型的な人物像)」の観点から、具体的にどのように手続きを進めていくかを見ていきます。

2023年10月1日からの消費税法改正による、インボイス制度の導入。これに向けてコツコツと準備を進めていくことが必須になります。大げさではなく、”インボイス制度対応は準備が99%”という訳です。

インボイス制度の導入は、1989年4月1日に日本で初めて消費税が導入された時並みのインパクトがあると言われています。インボイス制度の導入により、全事業者に影響。場合により、零細事業者の仕事が無くなる・・・ほどのインパクトがあります。そこで早めに情報を入手することで、十分な時間をかけて検討し、インボイス制度導入に備えよう、ということです。

場合により、零細事業者の仕事が無くなるほどのインパクト・・・。前回まで、具体的に「課税事業者か、免税事業者か?」を横軸、「買主は誰か?」を縦軸のマトリックスに、まとめてみました。すると事業者を買主とする(BtoB:Business to Business)免税事業者の方が、大きなインパクトを受けることが予想されることを説明してきました。

前回まで(第6回目まで)で、読者の皆さんは、例えば次のように疑問を持たれているのではないのでしょうか?

「”インボイス制度対応は準備が99%”と言うのは良く分かる。更にウチは事業者を買主とする(BtoB:Business to Business)免税事業者なので大きなインパクトを受けることも理解した。また第6回目までの説明で、インボイス関連の資料について、何となく自分で拾いに行けそうな気がする。・・・でも自信がない。自分と同じ境遇の免税事業者がどのようにアクションするか、知りたい。」

そこで、一般論に終始するような、ユーザ属性で分類する”ターゲット”に区分して説明するのではなく、ひとりのユーザーに絞った”ペルソナ”(典型的なユーザ像)で、具体的にどのように手続きするか見ていきます。

そしてその、ひとりのユーザとは、(第6回目の簡易課税制度の説明で出てきた)第5種サービス業である税務コンサルに絞っていきましょう。

「ん?税務コンサルに絞るって・・・。当記事の想定読者って誰?」

事業者の方で、このnote記事をご覧頂いている(フォロワーの)皆さんは、コンサルタント、士業・医師、ライター、絵画講師、漫画家、脚本家、音楽家、カウンセラー、塾講師、俳優、スタイリスト等、第5種サービス業の方が殆どだと認識しています。

コンサルタントや士業以外の方も、下図の「①情報収集とチラシの公布」の”チラシを受け取る側”に読み替えれば、ペルソナにピッタリ当てはまってくるのではないでしょうか。と言うことで、下図の①~④をこれから順に詳細を見ていくこととします。

・・・蛇足ですが、税理士業界では顧客の確定申告を前倒しで進める割には、自分自身の確定申告が期限ギリギリの方が多いように思われます。顧客を優先し過ぎるあまり、自分自身が疎かになるのは”業界あるある”ですよね。また、申告期限が近付いてきた時、税理士同士の会話で、妙に自分の事務所の確定申告手続きが”未だ”であることをアピールしたりもします。・・・まるで中・高校生が友人同士の会話で期末テストの準備をしていないアピールをしながら、陰でチャッカリと準備を進める”腹の探り合い”みたいなこともあったり?!・・・余談はさておき、先に進めましょう。

では最初に、「情報収集とチラシの公布」について、見ていきましょう。

自身が税務コンサルの場合、自分自身でインボイス制度に関する情報収集のうえ、顧客の皆さんにチラシを公布します。チラシの内容は後ほど掲載しますが、チラシをお渡しする際に、もし顧客が免税事業者の場合、課税事業者を選択するか否かも確認します。また課税事業者を選択する場合には、簡易課税制度の説明も忘れずに・・・。

特に重要なのは、インボイス発行のため、課税事業者の選択を強要し過ぎないように気をつけましょう!!あくまで支援する立場だからです。

例えば、顧客の取引状況を十分に理解しないまま、”あなたはインボイス発行すべきです!”と断定すると、後々、揉め事の原因になりかねません。顧客に十分考えて頂き、選択してもらうようにしましょう。

チラシの内容です。これは第1回目から継続的に、各記事の最後に添付したPFDの内容となります。極論すると宛先と差出人を差し替えれば、そのまま使えるのではと考えています。

これまで顧客の課税事業者の判断について、チラシの内容交えて説明してきましたが、次はご自身の手続きになります。「課税事業者の判断と申請手続き」については第5回目で、「簡易課税制度の選択」については第6回目で説明しましたが、これらの内容をまとめると下図の通りになります。もしも下図をご覧になり、「??・・・」になりましたら、第5回目および第6回目を”軽く”再確認して頂けると嬉しいです。

サービス業の皆さんは、50%のみなし仕入率を適用できますので、消費税の負担が実質半分になりますので、簡易課税制度を選択されることをおススメしますが、皆さん各自の状況を考慮して、慎重にご検討のほど、宜しくお願いします。

ただし、この簡易課税制度の適用には細心の注意が必要です。念のため、近畿税理士会 業務対策部「特集 インボイス制度説明会」の資料も掲載しておきます。話はややこしいですが、届出書を出すタイミングによって思わぬ課税負担になる可能性があるので、事業者の方は税務顧問や税務署窓口に、税理士は消費税法原文を確認することをおススメします。

さらに、「業務契約への対応」について見ていきましょう。

第5回目の「適格請求書発行事業者」の登録の説明にもありました通り、早めに登録番号を取得の後、業務契約書等の見直しに着手します。具体的には、業務契約書、覚書(通知)、そして請求書の見直しになります。これから税務コンサルの立場としての各種サンプルを用意しましたので、ご自身のケースにあてはめてみましょう。

なお、これらサンプル説明は近畿税理士会 業務対策部「特集 インボイス制度説明会」の資料を参考に、一部改廃のうえ掲載しています。

まずは、業務契約書のサンプルです。

次に、覚書(適格請求書発行事業者の通知)のサンプルです。

最後に、請求書のサンプルです。

これまで税務コンサルを想定した対応手続きを見てきました。ご自身のケースに照らして、やることのイメージが付けば嬉しいです。最後に免税事業者のままで行った場合の経過措置について確認してきましょう。

免税事業者等からの課税仕入れに係る経過措置について、課税事業者Aが買主、免税事業者Bが売主の取引で、代金100万円および従来通り消費税相当(?)の10万円を回収しているケースで見ていきましょう。ご自身のケースにあてはめてみると、免税事業者Bになったつもりでご覧ください。

免税事業者等からの課税仕入れに係る経過措置について、インボイス制度導入に対する免税事業者の救済措置になっていますが、買主A(課税事業者)にとっての、売主B(免税事業者)からの課税仕入れに対する控除可能割合が、段階的に80%、50%、そして0%と減少しています。このことは、売主B(免税事業者)の買主A(課税事業者)に対する価格交渉の材料が段階的に無くなっていくことを意味しています。

ついでに個人的な意見になりますが、この経過措置は買主A(課税事業者)にとっての経理上の負担もかなり増加させると考えています。もし買主Aが経理上の負担増加を考慮して、免税事業者Bとの取引を取りやめにする可能性もあるのではないでしょうか。いずれにしても”経過措置に対して注視”が必要だと考えています。

以上、如何だったでしょうか?今回含め、5回目~7回目の内容が盛り沢山で、なかなかイメージがつきにくかったところも出てきたかもしれません。しかし一旦は分からないところは飛ばしても、全体像の理解を進めて頂くことをおススメ致します。

次回予告です。「制度の内容?(What)」の視点から、(もし課税事業者になった上で)「税額の計算方法の仕組みとルール」について見ていきます。この部分はインボイス制度の導入によって大して影響を受ける部分ではなく、情報量的にも随分軽くなります。一気にトーンダウンしますが、「消費税実務あるある」も紹介しますので、楽しみながら読んで頂ければ嬉しいです。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?