外為特会の基礎⑭:外為特会における適切な剰余金(30%ルール)とリスク管理(VaR)の考え方

これまで外為特会について説明してきましたが、外為特会は円で調達して、外貨で運用する円キャリートレードのヘッジファンドのようなもの、という説明をしてきました。したがって、金融機関のリスク管理をベースにすれば、外為特会が損失を被った場合の最大損失量を計算して、それに対してバッファーを備えるという形が望ましいといえます。民主党政権時において外為特会が改革され、積立金というものはなくなりましたが、リスク管理を行うためのバッファー、すなわち、剰余金が必要であり、現在も外貨運用の30%を目標としているという点は継続しています。

今回はこのバッファーの適切な水準を少し考えたいのですが、実際に、金融機関などの機関投資家の立場で外債の運用にかかわった人は、為替ヘッジなしの外債の運用はかなり大きなリスクであるという実感はあると思います。というのも、そもそもドル円の為替の動きがかなり大きいことに加え、米金利のボラティリティもかなり大きいからです。外為特会の開示ベースだと、おそらく中長期の米国債を中心に運用しています。米国債10年の金利は一年もあれば1%程度平気で動くことから、10年の米国債の運用だけでも1年で10%程度時価が動きうるものです。

私個人の意見をいえば、このヘッジなし外債の運用はしびれるくらいリスクがあるという感じるのですが、それは、銀行や生命保険会社などのかなり大きな金融機関の運用を想定しているからです(外為特会の運用やリスク管理を想定するうえで、流動性を重視した大手の金融機関を想定することは悪くないと思います。また、そもそも私は運用についてかなり保守的であることも白状しておきます)。一方、金融機関の窓口において、個人向けに販売される商品はそれよりはるかにリスクが高いものが販売されており(ヘッジなしの新興国債券や株式など)、人によって、為替リスクなしの米国債運用など、それほどリスクがあるとは感じず、想定が違うかもしれません。最近は資産運用立国という表現を新聞で目にすることがありますが、実体として、アマチュアになればなるほど、対象となる投資商品のリスクが高くなる(もちろんその分手数料もはるかに高くなる)実態がある点は指摘しておきます(余計な心配かもしれませんが、投資立国でなく毟られ立国にならないことを願っています)。

話を戻すと、実際のVaRの計算にあたっては、米国債などの外貨資産の変動と為替の動きの相関を考慮した上で、どのくらいの期間のリスクを見積もるのか、ということになります。これについて私のほうでラフに計算してもよいのですが、かつて財務省で試算したものがあります。

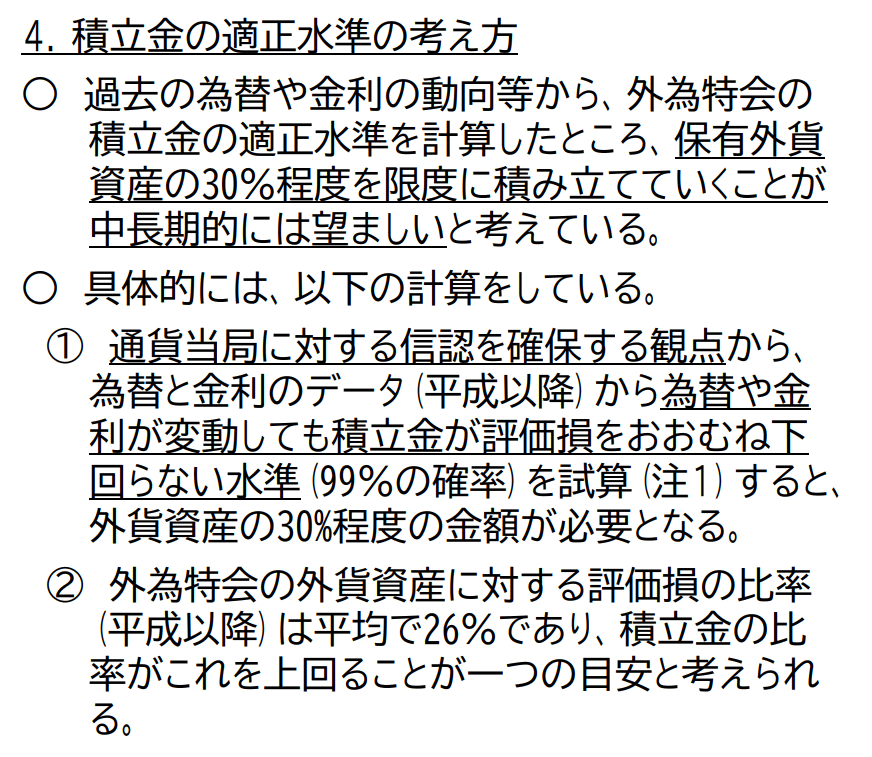

以下は外為審の資料になりますが、「為替や金利が変動しても積立金が評価損をおおむね下回らない水準(99%の確率)を試算すると、外貨資産の30%程度の金額が必要となる」という書きぶりになっており、ここから、外為特会のバッファーにおける30%という水準はVaRから来ていると解釈できます。

関税・外国為替等審議会第9回外国為替等分科会(2007.1.17) (ndl.go.jp)

さらに、注記をみると、正規分布に基づいたモデルという形になっているので、おそらくですが、外為特会が保有している①債券のボラティリティ、②為替のボラティリティ、③債券や為替の間の相関、を考慮し、正規分布に基づき99%VaRを計算しているということだと思います。

実際のVaRを計算するにあたり、1営業日で損失を被るリスク量と、1か月で損失を被すリスク量でその値が全然異なり、その開示がない点が若干不満ではありますが、この資料に鑑みれば、VaRに基づくと、運用の30%くらいがそのリスク量として見積もれるので、その水準を中長期的に求めていきますよ、ただし、財政運営も厳しいので、毎年の利益については、適時、一般会計にも繰り入れていきますよ、というのが基本的な外為特会の方針だと理解されます。

この30%の妥当性ですが、まず、下記の円ドルの動きをみても、円ドル為替は1年で20円も動いてしまうような大きな動きをするものですから、(近年は日米金利差の拡大に伴い円安になっているため、米金利と為替などの分散効果がある程度あると予測されますが)どういう風に計算しても、VaRはそれなりに大きな値になるとおもいます。また、VaRを使ってリスク管理をした経験がある人は分かるとおもいますが、この値は実際に使うとかなりぶれるし、設定方法で値が大きく変わります。したがって、厳密にVaRを用いて運営した場合、毎年必要になるバッファーが大きく違うということになってしまい、今年はこんなにバッファーはいらない、来年は急にバッファーが必要、みたいになってしまいます。こうなると、これ自体がマーケットインパクトを与えるということになりかねません。

米ドル/円(USD/JPY) :外国為替 | マーケット情報 | 楽天証券 (rakuten-sec.co.jp)

したがって、これは私の実感になってしまいますが、財務省のような役所が運営する場合、ある程度保守的に運営せざるをなく、30%などと決めざるを得ないと思います。30%ではなくても、例えば、20%などの形でもいいかもしれませんが、いずれにせよ、外為特会の性質上、ある程度、ざっくりと決めざるを得ないのでは、というのは、実際にVaRを使ってリスク管理をしたことがある人は賛同してくれる気がします。

また、金融機関のリスク管理においてVaRはリスク量を過小に見積もることもあることから、ストレステストを併用することがほとんどです。その意味でかつて急速に円高になった場合、どれくらいやられたかも参考にバッファーを決めることも一案です。そうすると、やはり30%ルールあたりが妥当な気もしますが如何でしょうか。むしろ、VaRで30%になる経済環境(ボラティリティや資産間の相関など)について整理して、現状がそれに比較してどうかということを議論したほうが建設的にも感じます。

ちなみに、VaRについては、私が以前、「グリッド・ポイント・ センシティビティ入門― 日本国債およびバリュー・アット・リスクの観点で―」という論文で解説しているので、こちらを参考にしてください。ただ、ここではGPSという観点でVaRを整理するという少し実務よりになっているので(実施に、VaRを計算するにあたり、GPSの理解が必須になるのですが)、どこかでもう少し一般的にVaRについて書こうと思います。あと、ここではストレステストに触れていませんが、ストレステストについても、私が「資本保全バッファー(CCB)およびカウンターシクリカル・バッファー(CCyB)入門」という論文で解説しているので(ここでは規制という観点で議論しているのですが)、参考にしてみてください。

https://www.mof.go.jp/pri/research/special_report/f01_2021_03.pdf

https://www.mof.go.jp/public_relations/finance/202301/202301g.pdf

上記については、必要に応じて適時修正していきます。これまで外為特会について継続して記載しているので、関心がある読者は下記を参照してください。

外為特会の基礎①:外為特会のBSと為替介入|服部孝洋(東京大学) (note.com)

外為特会の基礎②:運用の概要|服部孝洋(東京大学) (note.com)

外為特会の基礎③:外国為替資金証券(為券)について|服部孝洋(東京大学) (note.com)

外為特会の基礎④:日本には非不胎化介入は存在しない?|服部孝洋(東京大学) (note.com)

外為特会の基礎⑤:為替介入規模の推定|服部孝洋(東京大学) (note.com)

外為特会の基礎⑥:外貨準備と外為特会の違い|服部孝洋(東京大学) (note.com)

外為特会の基礎⑦:国債整理基金特会との関係|服部孝洋(東京大学) (note.com)

外為特会の基礎⑧:IMFとの関係|服部孝洋(東京大学) (note.com)

外為特会の基礎⑨:外為特会が有する外貨資産の活用とチェンマイ・イニシアティブ|服部孝洋(東京大学) (note.com)

外為特会の基礎⑩:為替介入と民間銀行のBSの関係|服部孝洋(東京大学) (note.com)

外為特会の基礎⑪:為替介入や特会の運用に関する財務省の体制|服部孝洋(東京大学) (note.com)

外為特会の基礎⑫:外為特会改革と外為特会の積立金制度について|服部孝洋(東京大学) (note.com)

外為特会の基礎⑬:積立金制度廃止とFBの償還(外為特会改革について)|服部孝洋(東京大学) (note.com)

この記事が気に入ったらサポートをしてみませんか?