バーゼル規制(銀行規制)を勉強したい人向けのガイダンス(アップデイト版)

今月(特に今週)、以前記載した下記のバーゼル規制のガイドラインが結構よまれました。しかし、この内容はやや古いので今回これをアップデイトします。特に、金融機関の破綻処理について大幅に論文を追加しました。現在、日本国債の書籍を準備していますが、将来的には金融規制の書籍も出したいと思っています。周りで銀行規制を知りたい人がいたらシェアしてもらえればとおもいます。

バーゼル規制(銀行規制)を勉強したい人向けのガイダンス|服部孝洋(東京大学) (note.com)

バーゼル規制の全体像

まず、バーゼル規制の全体像や自己資本比率規制については、私が記載した「バーゼル規制入門」をご覧ください。これを読んでもらうと、バーゼル規制は、グローバルに活動を行う銀行に対する規制であり、いわば国際的なビジネスを行うためのパスポート的な役割を果たしていること、また、金融機関の資産サイドのリスク量を見積もり、それ以上を自己資本、すなわち、リスクをとってよいと考えている投資家から調達するということで、金融機関の破綻を防ぐという思想を有していることがわかるとおもいます。

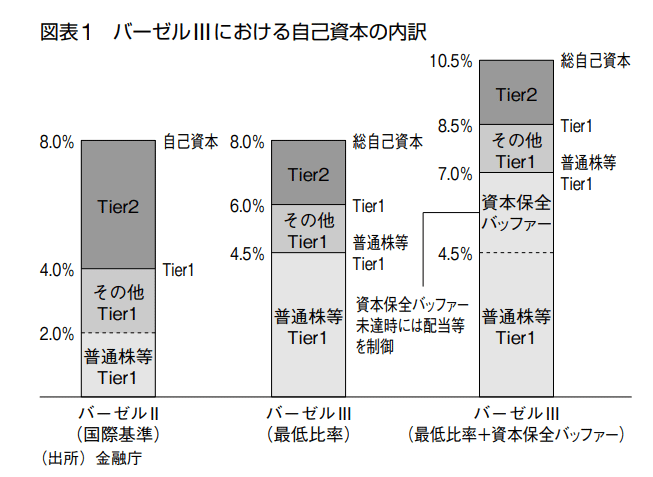

バーゼル3で出来た新しい資本:水準の引き上げおよび質の向上

バーゼル規制を勉強するうえで初学者がつまずくことは、バーゼル規制が2008年の金融危機を経て複雑化する点です。下記がバーゼル規制の自己資本の内訳ですが、バーゼルⅢを理解するには、Tier1やTier2、さらに、クレディ・スイスで話題になったAT1について理解する必要があります。これについては私が記載した「バーゼル規制入門」の後半に加え、「AT1債および新型劣後債入門」をご覧ください(後述しますが、このAT1債の論文は私にとって今年のヒット作です)。

プロシクリカリティの緩和・システム上重要な銀行への追加措置

バーゼル3以降のバーゼル規制では、自己資本の質の向上及びその拡充以外にも様々な改革がなされています。下記がバーゼル3以降の改革です。これをみると、コアとなる自己資本比率に加え、様々な規制が追加されていることがわかります(左上に前述の自己資本の「水準の引き上げ」と「質の向上」があることがわかります)。

上図をみると、右下に、「プロシクリカリティの緩和」および「システム上重要な銀行への追加措置」が記載されています。これは景気循環に伴い、バーゼル規制がもたらしうる副作用への対処や、「大きすぎて潰せない問題(TBTF)」へ対処する規制なのですが、その詳細は「資本保全バッファーおよびカウンターシクリカル・バッファー入門」および「システム上重要な銀行入門」をご覧ください。さらに、図表1の右上に流動性規制の導入がありますが、金融危機時に問題となったMMF規制とセットで「MMF規制入門」で説明しています。このあたりは各論文で丁寧に説明しているため、それぞれを読めばその背景が分かると思います。

預金保険と銀行の破産処理

バーゼル規制が銀行の破綻を防ぐという意味では、日本の預金保険制度も重要です。特に、日本では公的支援のスキームがはっきりと残っていて、その際には預金保険機構が重要な役割を果たします。また、後述するとおり、日本のTLAC規制を理解するためには、日本の預金保険制度を理解することが必須になります(日本のTLAC規制は預金保険法126条の2と密接な関係がありますし、そもそもTLACの中に日本の預金保険寄与分がカウントされています)。

まず、日本の預金保険制度の概要については、「金融機関の破綻処理制度および預金保険入門」をご覧ください。日本の公的資金注入のスキームを理解するには、預金保険法102条と126条を知る必要があります(その際に預金保険機構が重要な役割を果たします)。102条については「我が国における公的資金注入および一時国有化スキーム」をご覧ください。この中で、全体像とりそな銀行の事例を説明しています。一時国有化した足利銀行の事例については、「預金保険法102条第三号措置(一時国有化)について」をご覧ください。

私が記載した公的資金注入の論文の特徴は、りそな銀行と足利銀行の具体例を全面的にとりあげて、破綻から再建までの流れを記載している点です(現時点でこういう風に整理されているものは筆者が知る限りこれだけです)。公的資金注入の仕組みは具体例を通じてより深く理解できると感じているため、りそな銀行と足利銀行(さらにペイオフを発動した日本振興銀行の事例)に係る私の論文はぜひ時間があるときに読んでみてほしいです。

TLAC規制:巨大な金融機関の破綻処理戦略

日本の預金保険制度がわかれば、3メガ+野村(いわゆる4SIBs)へのTBTF規制であるTLAC規制を理解できます。TLAC規制は巨大な金融機関の秩序ある処理を実現するための規制です(実際にこの処理がなされず、公的資金注入がなされるという見方もありますが)。具体的には4SIBsがHDが社債を発行して、この調達資金を子会社に貸し付けるということをします。こうすると、子会社が潰れそうな場合、HDからの貸出をデフォルトすることで損失をHDに移転して、HDに破綻処理ができるからです。TLAC規制では自己資本と同額以上をTLAC債とすることで、秩序ある処理を担保しています(そして、資本再構築において預金保険機構が大きな役割を果たします)。

TLAC規制については「我が国におけるTLAC(総損失吸収力)規制」と「我が国におけるTLAC規制―我が国4SIBsに対する破綻処理スキーム―」をご覧ください。TLAC規制は非常に複雑なので、紙面を割いて説明していますが、これまで日本の書籍の多くが役所の資料をベースの解説にとどまっているところ、私の論文はかなり踏み込んで記載しています。また、TLAC規制を勉強すると、預金保険法126条が必須になるため、これについては「我が国における秩序ある処理入門(特定第一号措置及び特定第二号措置)」を参照してください。TLAC規制は金融規制において最も複雑だといってもいいとおもうのですが、私が記載したTLAC規制は私のRA(学部生)もわかりやすいといっていたので、金融機関の実務家であれば問題なくわかると思います。

デリバティブに対する規制

金融危機以降の規制改革で重要なのは、デリバティブ規制もあります。金融危機時に問題になったのは、いわゆるカウンターパーティリスクの問題です。すなわち、リーマンブラザーズが破綻することで、その取引の相手となる金融機関に損失が伝播するということが起こりました。これについて特に重要なのがOTCデリバティブ規制および証拠金規制です。具体的には、標準的なデリバティブ(金利スワップなど)は中央清算義務を課すとともに、中央清算されないデリバティブについては証拠金規制(マージン規制)が課されることで、デリバティブにかかるカウンターパーティリスクを軽減する規制が導入されました。これらの規制については、「OTCデリバティブ規制入門」と「証拠金規制入門」で説明しています。

カウンター・パーティリスクの資本賦課やXVAの話もしてもいいのですが、この点については将来的にnoteなどで説明しようと思います。私もここでXVAのことをBOXで記載しましたが、XVAなどの話は既に書籍が十分あるとおもいます。カレントエクスポージャー方式やSA-CCRについては、どこかで記載しようとおもいます(ここは意外と分かりやすく書いていない気がします)。

第二の柱について:IRRBB

バーゼル規制は、第一の柱から第三の柱で構成されており、自己資本比率規制は第一の柱です。ただ、第二の柱も重要であり、特に重要な規制は金利リスク規制です(ちなみに、第三の柱はディスクロージャーの規制です)。金利リスク規制については「銀行勘定の金利リスク規制入門」で説明しています。第二の柱は、信用集中の話もあるのですが、実務的には大口信用供与規制という別の規制があるため、バーゼル規制の第二の柱というともっぱらIRRBBという印象です。

まとめ

これでバーゼル規制のかなりカバーされているとおもいます。特に難しいとされるTLAC規制などについても、かなり丁寧に説明したと考えています。現在、まだカバーしていないものとして、レバレッジ比率規制、市場リスク規制、さらに、そもそも信用リスクアセットの計測などがあります。これらはいずれ説明するかもしれませんが、書籍にしたときに追加できるテーマを残しておくかもしれません。

雑感

私が記載したAT1債の論文は、結果的に今年の3月に非常に読まれました。某役所では、周りの人は全員読んでいた、とまでいってもらいました。クレディスイスの破綻のニュースは私が米国から日本へのフライトの中で起こったのですが、帰国後メールを開いたら、膨大な取材のメールがありました(マスコミからの取材のあり方についても考える機会になりました)。

もっとも、このAT1債の解説論文は、リリースしたときは誰にも関心をもたれませんでした。この論文を書くうえで、私は非常に丁寧に調べており、かつ、その道の専門家にも細かくヒアリングし、レビューもうけてリリースしました。また、AT1というそもそも分かりにくいテーマについてできるだけわかりやすく説明するよう記載しました。この時にクオリティが高く、かつ、分かりやすいものを記載していたがゆえ、多くの人の関心を持つ論文をかけたと思っています。

一方で、足元で世間の関心が高まっているテーマについては、金融機関のアナリストなどの実務家に太刀打ちできないともおもいました。AT1債の破綻について取材を受けたときに、今後、クレディ・スイスの展開はどうなりますか、と聞かれても、何も答えられない自分がいましたし、その場の思い付きなどで話したくもありません(むろん、経済学者は足元の金融機関の財務状況など追っていません)。かなり調べたことでも、足元のことについてコメントするのは難しいことだと感じた出来事でしたし、AT1についてわかりやすく整理した時点で私の役割は終わりということだったとおもいます(ここについては下記で補足しました)。

金融機関のリサーチについて|服部孝洋(東京大学) (note.com)

今後も、私が書くことは基本的にはその時に話題にながされず、結果的に将来関心を持たれるものを書いていきたいと思います。

この記事が気に入ったらサポートをしてみませんか?