『資本主義の家の管理人』~市場化した社会を癒す希望のマネジメント 第8回 第五章 人はなぜ働くのか

第五章 人はなぜ働くのか ~3人のレンガ職人とメキシコの漁師

<本章の内容>

この章では、労働の意義とその社会的価値について探求しています。3人のレンガ職人とメキシコの漁師のエピソードを通じて、労働の意味を具体的に描写しています。

「受け取る人の手の動きに美しさに気づく人は、より多くのものを与えるだろう」

この章では、人が働く理由と、労働が誰にどのような価値をもたらすのかについて考えてみます。

1.生産の三要素としての「土地」、「労働」、「資本」

経済学の基本に「生産の三要素」という概念があります。経済活動は、大地の恵みに人間の労働が加わることで生産物を増やすことから始まります。生産物は消費された後、その残りが交換されて利潤を生み出します。この利潤は生産に必要な道具への投資に使われ、資本が形成されます。このように、「土地」、「労働」、「資本」の三つの生産要素が循環し、さらに生産物を増やしていくのが経済活動の基本構造です。

約250万年前に人類が登場し、狩猟採集時代が始まりました。この時代の労働は、自然の生産物を単に収穫するだけのものでした。しかし、約1万年前に農耕牧畜社会が始まると、人間の労働は土地に働きかけ、自然の生産物を増やすようになります。必要な分を消費した後に残った余剰生産物は、生産を増やすためのさまざまな道具に転換され、それが資本となってさらに生産を拡大していく。このようにして経済は発展してきたのです。

土地、労働、資本は生産の元手となるものであり、広義の資本といえます。しかし、会計基準上で資本と見なされているのは、資本金と剰余金(合わせて自己資本)だけです。土地は固定資産、労働は費用(製造原価または人件費)に分類されています。また、会社法も、資本の提供者を株主(持分会社では持分保有者)とする前提で構成されています。そのため、土地の提供者や労働の提供者は、会社法上の出資者ではありません。

会計の視点や法律を構成する上で、このような整理はやむを得ないかもしれませんが、現実のマネジメントにおいては、経済活動の基本構造を踏まえて、この3つの生産要素を適切に位置付け直す必要があります。法律や会計基準によって図らずも歪められた会社を、本来の形に捉え直すことが重要です。

市場の世界では、土地も労働も、そして会社も「商品」として扱われます。商品とは、誰かに所有され、値段が付けられ、自由に売買できるものです。確かに商品が増えれば経済は拡大しますが、本質的に資本であるものを商品にすれば、やがて資本としての価値を失っていきます。商品と資本の違いは、商品は消費されるものであり、資本は何かを創り出すものであるということです。土地や労働は、商品として扱われれば扱われるほど、生産する力を失っていくのです。

生産の三要素である「土地」の意味をもうひとつ別の視点から考えてみます。

人間の労働は、土地があって初めて価値を生み出すことができます。生産活動において労働と土地は一体不可分であり、労働が何かを生み出すためには、土地が欠かせません。

母なる大地として恵みをもたらすものであると同時に、土地は人々が集まり協力して何かを生み出す「場所(Place)」という意味も内包しています。

場所には、家庭、学校、地域社会、国家など実社会の仕組みとして機能するものもあれば、理念や哲学、宗教や歴史など、人間の頭の中に存在し、人々の求心力をもたらす抽象的な概念も含まれます。会社は、その両方の側面を持ち合わせています。

職人や芸術家が一人で創作に当たる場合でも、その作業を直接・間接に支え、作品を支持する人々の存在が必要です。複数の人々が職人や芸術家の創作活動を中心に集まることで場所が形成され、作品が価値を持つのです。その場所が優れていればいるほど、そこから生まれる価値は高まり、場所が存在することでその価値が広がり、継承されていきます。このような優れた場所を作ることは、マネジメントの重要な仕事です。

生産の三要素の考えに基づけば、土地も労働も資本であり、地球も労働者も資本の提供者です。そして複雑化した現代社会では、土地が場所としての機能を果たすことによって、さまざまな価値を生み出しています。

人はなぜ働くのか。この問いを考えるには、法律や会計の枠に縛られた土地や労働の概念を捉え直す必要があります。人のマネジメントはそこから始まるのです。

2.ハンナ・アーレントの「労働」、「仕事」、「活動」

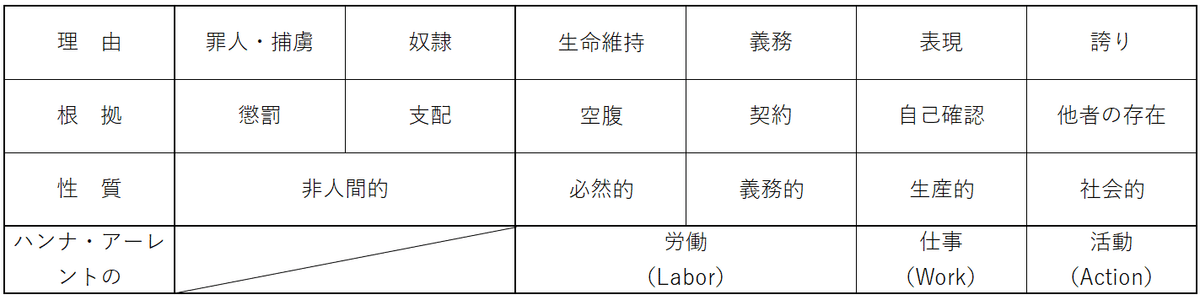

第一章に登場した政治哲学者のハンナ・アーレントは、1958年の著作『人間の条件』の中で、人間の基本的な活動力として「労働」「仕事」「活動」の3つを挙げました。

アーレントの考える「労働(Labor)」とは、飢えや寒さをしのいで基本的な生存要件を満たすための消費的な活動です。それは、自己実現や自己の尊厳をもたらすものではなく、生物として生存するために必要な活動です。そこで生産されたものは、すぐに消費されて消えていきます。

「仕事(Work)」は、事業、芸術作品、道路や上下水道などの社会基盤のように、すぐに消費されて消えず、一定期間形として残るものを作り出す活動です。仕事は、生物としての生存には必要ありませんが、人間生活や社会の役に立つものを作り出し、人間の存在を単なる生存以上のものにします。

三つ目の「活動(Action)」は、他者と交流し社会を形成する政治的な活動です。活動を通じて、人間は自分の思想や価値観を表明し、それを他者と交換することで自己の存在を確認します。自己と他者の有機的な関係、すなわち社会を構築する作業をアーレントは「活動」と呼び、それこそが人間が人間であるための条件であると考えました。

このアーレントの思索を土台にして、人間の働く意味を考えてみたいと思います。

人間が働く理由として最初に挙げられるのは、「生活の糧を得るため」です。生きていくために最低限必要な食料、衣服、住居などを手に入れるためには、働かなければなりません。これは狩猟採集時代から現代に至るまで変わることはありません。アーレントの言う「労働」はこれを指します。

しかし、生命を維持するために必要なものを手に入れた後も、人は健康や安全、娯楽や教養など、より豊かな暮らしを求めて働き続けます。仮に宝くじに当たって10億円を手にしても、事業が成功して100億円を手にしても、多くの人は働き続けるでしょう。使いきれないほどの収入があっても働き続けたいと思うのはなぜでしょうか。

人間が働く理由を考えるにあたり、アーレントの言う「労働」以前の労働も存在することを押さえておきましょう。それは、懲罰や強制、支配に基づく労働です。懲罰としての労働は、罪人や戦争捕虜に課されるもので、その目的は生産ではなく懲らしめにあります。支配に基づく労働は、奴隷としての労働です。懲罰や強制ではない点で懲罰的労働よりはましですが、他者に支配され、自由を奪われて働くという点では共通しています。どちらも人間の尊厳を否定する非人間的な労働であり、人間が働く意味を考える範囲からは外れるため、これ以上は触れませんが、現代の会社においてこうした働き方がまったくないかというと、必ずしもそうとは言い切れません。

生命維持のための労働とは別に、義務を果たす労働があります。会社の従業員は、会社との雇用契約に合意して入社するので、契約に基づく義務を負います。たとえば、週5日出社することが定められていれば、勝手に「今週は気分が乗らないから3日だけ出社しよう」とすることはできません。契約義務に基づく労働は、したいかしたくないか、楽しいか楽しくないかに関係なく、その義務を果たさなければなりません。

生命維持や義務に基づく労働以外に、どのような労働があるのでしょうか。ここから先が、アーレントの言う「仕事」と「活動」に当たります。

人間には、何かを作り出したいという本能的な欲求があります。自分を表現したい、何かを残したい、価値ある製品や事業、優れた芸術作品を作り出したいという情熱が人を労働に駆り立てます。たとえ収入が100億円あろうと、働く義務がなかろうと、人は何かを作り出し、何かを残そうと働きます。これは、自己の存在を確認するための労働、自己表現のための労働であり、「生産的労働」と呼ぶことにします。

最後の働く動機は、「誇りのために」です。人は、自分が価値ある存在であることを確認し、他者から認められ尊ばれるために、つまり人間として自分に誇りを感じるために働きます。いくら自由で、いくら良い作品を作っても、他者の承認や称賛が得られなければ、自分を価値ある存在と感じることはできません。他者からの承認や称賛、つまり社会とのつながりを感じることによって、人は誇りを持つことができ、生きる意味を実感するのです。

アーレントの「活動」はこのことを指しています。自己の誇りのために働く労働は、他者とのつながりなしに実現することができない「社会的労働」です。

この労働の分類と、アーレントが『人間の条件』で定義した「労働、仕事、活動」との関係は、以下のようになります。

アーレントの「仕事」は生産的労働を、「活動」は社会的労働を指します。この二つは作品や社会を作り出す労働であり、この「作り出す」という意味において、生産の三要素である労働は真の資本となるのです。

10億円や100億円を手にしても人が働き続けるのは、労働が作品を生み出し、他者とつながることによって自分の存在に誇りを感じることができるからです。そして、この他者とのつながりをもたらすのが土地、すなわち会社という場所なのです。

人々が誇りを感じて働ける場所を作ることが、マネジメントという仕事の重要な役割であることが、これで理解できると思います。

3.誇りをもたらす他者と未来

「3人のレンガ職人」という有名な寓話を聞いたことがある人も多いでしょう。

中世ヨーロッパのある町の建築現場で、3人のレンガ職人がせっせとレンガを積んでいました。近くを歩いていた通行人が「何をしているのか」と尋ねると、1人目の職人は「見ての通り、レンガを積んでるのさ」と答え、2人目の職人は「お金を稼いでいるんだよ」と答え、3人目の職人は目を輝かせて「後世に残る大聖堂を建てているんだ!」と答えたというお話です。

同様の話に「NASAの清掃員」というエピソードがあります。

アメリカ航空宇宙局(NASA)を訪れたジョンソン大統領(第36代大統領リンドン・B・ジョンソン)は、建物の廊下を楽しそうに掃除している清掃員を見かけました。不思議に思い、「どうしてそんなに楽しそうに掃除をしているんだい?」と尋ねると、清掃員は答えました。「大統領、私はNASAの一員として人類を月に送る手伝いをしているんです。とても夢のある、素晴らしい仕事をしているんです」。

実話かどうかはさておき、これらの話が何を伝えようとしているのかは明らかでしょう。

3人のレンガ職人は、同じようにレンガを積んでいますが、それぞれ見ているものが異なります。

1人目の職人が見ているのは、レンガを積んでいる自分自身です。2人目の職人が見ているのは、自分と家族の生活です。3人目の職人が見ているのは、数百年後もその場所にそびえ立つ大聖堂と、そこに集まり祈りを捧げる人々の姿です。

1人目の職人が生きているのは、レンガを積んでいるその瞬間瞬間です。2人目の職人が生きているのは、朝起きてから寝るまでの一日、もしくは次の給料を手にするまでの期間です。3人目の職人が生きているのは、現在から数百年後までの時間です。

同じ仕事をしていても、3人の職人が見ている範囲と生きている時間軸は大きく異なります。

NASAの清掃員も同じです。彼が見ているのは、廊下を掃除する自分自身ではなく、月面に降り立つ宇宙飛行士と、その偉業に喝采する世界中の人々です。彼は、現在ではなく未来を見ています。

3人目のレンガ職人もNASAの清掃員も、働くことを通じて見知らぬ無数の人々とつながり、未来の出来事を現在の自分の喜びにしています。他者や未来とのつながりが、彼らに人間として生きる誇りをもたらしているのです。

もう一つ、これとは別のおもしろい寓話があります。この話もいろいろなところで紹介されているので、ご存知の方も多いかもしれません。

メキシコのある小さな漁村に、MBAの資格を持つアメリカ人のエリートコンサルタントがやって来ました。彼はそこで1人の漁師と出会います。漁師の船には獲れたばかりの大きなマグロが繋がれていました。

コンサルタントは漁師に尋ねます。「その獲物を摑まえるのに、どれくらい時間がかかったんですか?」

メキシコの漁師は答えます。「2-3時間かな」

コンサルタント:「なんでもう少し長く海にいて、もっとたくさんのマグロを獲らないんですか?」

漁師:「家族を養う分が獲れればそれで十分さ」

コンサルタント:「海で働いていない時は何をしてるんですか?」

漁師:「朝寝坊して、子どもと遊んで、妻とゆっくり昼食をとり、夕方になったら村を散歩し、仲間とワインを飲んで、ギターを弾いて歌を歌うんだ。とても充実した毎日だよ!」

コンサルタント:「あなたに助言しましょう。まず、あなたはもっと漁をする時間を長く取るべきです。そして、大きな漁船を買いましょう。そうすればもっとたくさん魚を獲ることができ、さらに船を増やすことができます」

コンサルタント:「獲れた魚は仲介業者を通さず、加工業者に直接卸しましょう。そうして利益を増やし、自分の工場を作れば、収穫から加工、流通まですべて自分でコントロールできるようになります。そして、この小さな漁村を離れて、ニューヨークで大きな会社を経営するんです」

漁師:「そうなるまでにどれくらい時間が掛かるかね?」

コンサルタント:「15年から20年くらいですかね」

漁師:「その後は?」

コンサルタント(興奮気味に):「ここからが最高なんですよ。会社を上場させて億万長者になるんです!」

漁師:「なるほど。で、その次は?」

コンサルタント(満面の笑みを浮かべ):「そしたら、大金を持って早期リタイヤです。あなたの好きなことがなんでもできます。朝寝坊して、子どもと遊んで、奥さんとゆっくり昼食をとり、夕方になったら村を散歩して仲間とワインを飲み、ギターを弾いて歌を歌うんです!」

この笑い話から、あなたはどんな教訓を得るでしょうか。メキシコの漁師のように、楽しみを我慢して15年も20年も働き続けるよりも、家族や仲間と毎日を楽しむことの方が大事だと考えるでしょうか。それとも、事業で成功することには大きな価値があるから、コンサルタントの助言は正しいと考えるでしょうか。

ここで考えたいのは、コンサルタントと漁師のどちらが正しいかではありません。3人目のレンガ職人やNASAの清掃員とメキシコの漁師の違いは何かということです。それぞれが楽しく生きている点は共通していますが、大きな違いがあります。

それは、労働がもたらす誇りです。レンガ職人とNASAの清掃員は、見知らぬ他者や未来とつながっているのに対し、メキシコの漁師にはそのようなつながりはありません。漁師にとって、労働は「生命維持」や家族を養うための「義務」であり、何かを作り出したり、自分に誇りを感じるためのものではないのです。

働くことに何を求めるかは、それぞれの人が自分の価値観に従って自由に決めればよいことです。メキシコの漁師のように、労働は生活を維持するためのものと割り切り、義務を果たせばよいのだと考え、働く以外のことに喜びを見つけて生きるのも、もちろん否定されることではありません。3人目のレンガ職人やNASAの清掃員の方が優れており、メキシコの漁師が劣っているという、優劣の問題でもありません。

大事なのは、労働は人間に誇りをもたらすものであるということです。生きることに誇りを感じたければ、作品を作り、他者とつながり、社会を構築するという、労働がもたらす価値を知ることが不可欠です。それがハンナ・アーレントの言う「人間の条件」です。

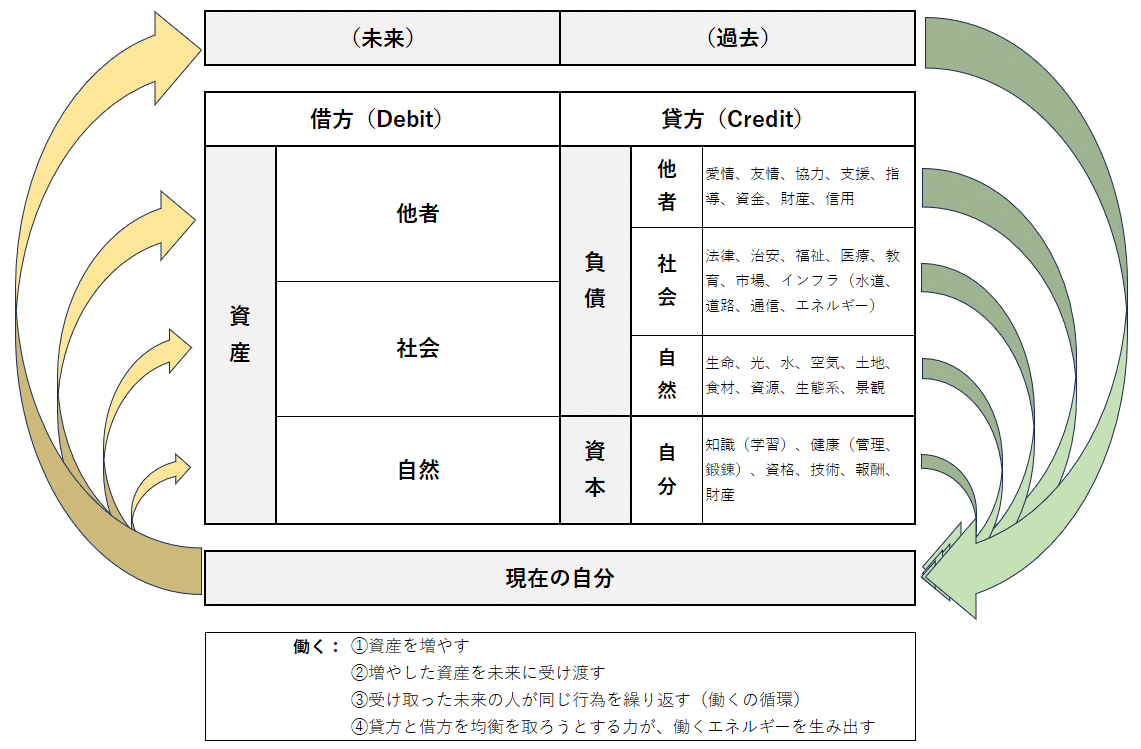

4.受け取ったものと受け渡すもの ~バランスシートで考える労働のエネルギー

作品を作ったり他者とのつながりから誇りを得ることの他に、人間の労働のエネルギーはどこから生まれてくるのかを、別の視点から考えてみます。

生物は生命活動を維持するために、水や酸素の他に、ビタミンやタンパク質、炭水化物などの栄養素を補給し、それらの栄養素を体内でエネルギーに変換しています。会社も同様に、栄養素を取り入れ、それらをエネルギーに変換して生産活動を行っています。この流れを表しているのがバランスシート(貸借対照表)です。会社は、右側の「負債」と「資本」で取り入れた栄養素を、エネルギーである左側の「資産」に換えて活動しているのです。

会社は、活動に必要な資金を負債と資本という形で調達し、その資金をさまざまな資産に変えて生産活動を行います。資産はそのままでは生産に投下できないため、人間が働いて資本に変える必要があります。例えば、工場の機械は資産ですが、機械を買ってただ置いておくだけでは生産は始まりません。生産ラインの設計に基づいて適切な場所に配置し、前後の工程が円滑に流れるように生産量を調整し、定期的にメンテナンスして稼働を安定させる必要があります。このような人間の作業が加わることによって、機械は資産から資本に変わります。人間という資本も、学校を卒業して入社したばかりの時は資産に過ぎませんが、適切な教育や指導、経験を積むことで資本となります。

このように、会社では、人間の労働が資産を資本に変えることで生産活動が行われています。

さらに人間の労働も同様の構造を持っています。会社と同じように、人間の労働も、負債・資本と資産によって表すことができます。人間の労働のバランスシートには、どのような負債・資本と資産があるかを見てみましょう。

バランスシートの右側(貸方)にあるのは、人間の労働に必要なもの、具体的には、自分の肉体、心身の健康、教育や知識、家族や仲間の支え、さまざまな社会のインフラ(道路、水道、電気、法律、行政、治安、福祉など)、自然環境(新鮮な空気、おいしい水、太陽の光、四季の移り変わり、天然の資源、生態系など)などです。これらは自分で努力して獲得したものと、誰かから受け取ったものに分けられます。会社のバランスシートで言えば前者が資本金、後者が負債です。

例えば、教育や知識は学校や社会から受け取った負債であり、学力や資格は自分で獲得した資本です。自分の体は親から受け取ったもの、心身の健康は生まれながらにして備わっている受け取ったものと自分が努力して獲得したものが混ざっているかもしれません。自分で獲得したもの以外はすべて、誰かから受け取ったものです。そう考えると、労働のバランスシートの右側は負債の方がはるかに多いことに気づくでしょう。

バランスシートの左側(借方)には、金銭的な資産と非金銭的な資産があります。地位や名声、会社の役職、知識や技術、人的ネットワークなどは非金銭的資産、貯金や株式、自宅や車などは金銭的資産です。人間は、これらの資産を資本として活用して、何らかの価値を生み出しています。生み出した価値によって資産が増え、増えた資産が新たな資本となり、資本がさらに価値を生み出して資産を増やしていきます。このプロセスを繰り返すことで、人間は物質的にも精神的にも豊かになっていくのです。負債・資本が資産に変わり、資産が資本になり、資本がさらに資産を増やす。この循環が人間の労働です。

この「労働のバランスシート」は何を意味しているのでしょうか。

負債や資本は貸方と言います。英語では「Credit」です。Creditには信用や信頼という意味があり、負債と資本は「信頼されて託されたもの」であると考えることができます。一方、資産は借方、英語では「Debit」です。Debitは簿記や金融で使用される言葉ですが、借金を意味する「Debt」によく似ており、どちらも語源はラテン語の「Debitum(借りていること、義務)」です。資産、つまり財産を意味するDebit(借方)が、Debt(借金)と同じ語源からきているのはなぜでしょうか。

ここからは深い意味が読み取れます。それは、借方にある資産は自分だけの財産ではなく、誰かに返済すべき借金であるということです。労働によって増えていく資産は、「誰かに返済すべきもの」なのです。

そして、会社のバランスシートと労働のバランスシートには、ひとつ重要な違いがあります。それは、会社の負債は債権者が誰かが明確ですが、労働の負債は誰が貸し手かわからないということです。誰から受け取ったのか分からなければ、誰に返すべきかも分かりません。

しかし、バランスシートである以上、左右の金額は一致しなければなりません。知らない誰かから受け取ったものであっても、それは誰かに返さなければならないのです。この「バランスシートの左右を一致させなければならない」という思い、つまり借金である資産を誰かに返済しなければならないという思いが、人間の働くエネルギーを生み出すのです。

実は、負債を返すべき相手が誰かわからないという点に、人間の労働の自由があります。つまり、誰に返済すべきか、何を返済すべきかは、一人ひとりの自由な判断に委ねられているということです。

誰かわからない人から受け取った負債を、誰かわからない未来の人に受け渡す。その未来の人も、誰かわからない人から受け取った負債を、さらに誰かわからない未来の人に受け渡していく。

こうして人間の労働は、貸し手も借り手もお互いを知らないまま、価値を増して循環していきます。循環が止まればバランスシートは崩れ、社会が歪みます。この貸方と借方のバランスを保とうとする力が、人間の働くエネルギーなのです。

中世のレンガ職人とNASAの清掃員の寓話が教えてくれたのは、働くことの誇りでした。その誇りは、実は「受け取り手が見えない」という匿名性の中にあります。返すべき相手が明確であれば、それは単純に貸し借りの話になりますが、返すべき相手が見えないにもかかわらず働き続ける。そこに人間の労働の美しさがあり、その美しさゆえに、人は自分の労働に誇りと喜びを感じるのです。

冒頭のゲーテの言葉は、受け取ったものと受け渡すものの循環について述べています。「受け取る人の手の動きの美しさ」に気づくことによって、「さらに与えよう、与えたい」という気持ちが湧いてくる。とても力強い、美しい言葉です。

そしてこの言葉には、さらに深い意味が隠れています。

原文を英語にすると、「Much alms would be given if one had eyes to see what a beautiful picture a receiving hand makes.」となりますが、この「Much alms would be given(より多くのものが与えられる)」は受動態であり、受け取る人が誰かははっきりわかりません。「より多くのものが与えられる」のは、受け取った側の人ではなく、受け渡した側の人であると解釈することも可能なのです。

「与える人は、より多くのものを手にする」。この美しいパラドックスに、働くという行為の本質と価値があります。

★ 希望のマネジメント

第6条 「労働で誇りを育む」

<本章のまとめ>

生産の三要素は「土地」、「労働」、「資本」である。土地も労働も生産の元手となる広義の資本であり、地球も労働者も資本の提供者である。

ハンナ・アーレントは「労働」、「仕事」、「活動」の三つを「人間の条件」とした。「労働」は生命維持のための生産活動、「仕事」は創作や表現のための生産活動、「活動」は他者と交流して社会を構築する生産活動である。

人が働く理由には、懲罰、支配、生命維持、義務、表現、誇りがある。誇りは他者や未来とのつながりから生まれる。

人間の働くエネルギーは、「受け取ったもの」(負債と資本)と「受け渡すもの」(資産)のバランスをとらなければという思いから生まれる。見知らぬ誰かから受け取った負債を、見知らぬ誰かに受け渡すことで、人間の社会は循環している。

この記事が気に入ったらサポートをしてみませんか?