スタグフレーションについて

景気後退が騒がれて久しい。景気の気は気分の気であり、景気後退になると思えば自家中毒的に景気は悪化する。それでも、スタグフレーションと単なるリセッションは分けて論じるべきであろう。スタグフレーションこそ70年代-80年代に欧米が陥った没落の歴史であり、エクストリームシナリオである。相場的には、例えばダウ平均は15年以上横這いが続いた(下図)。その裏で経済力を高めたのが日本であり、株価も加速度的に上昇した。日本が黄金の国と呼ばれた時代のことである。

スタグフレーション(以下スタグフ)はマクロ的には失業率と物価のトレードオフを表すフィリップス曲線が上方シフトした状態である(下図)。米国のフィリップス曲線は、70年代から80年代にかけて明らかに上方シフトしていた。

米国がスタグフに陥った理由は、2度の中東戦争による資源高(外生インフレ)が賃金上昇→インフレ→賃金上昇→・・という内生インフレに結び付いたことにある。また、同期間のほとんどにおいてインフレ率は賃金上昇率を上回り、実質賃金低下による購買力低下から景気は後退した(下図)。ベトナム戦争による巨額の財政出動(戦費)やニクソンショックによるドル安なども要因に挙げられる。大型財政+資源高という環境は足下の状況に似ている。インフレが賃金上昇率を追い越している点(実質賃金がマイナスである点)も同じである。

他方、足下の労働市場の強さは70年代当時とは異なり強さを保つ見通しである(70年代当時はベトナム帰還兵問題により失業率が高まりやすかった)。FRBメンバーの多くも雇用の強さを理由にリセッションは回避可能と答えているようだ。

現在の米国は求人が非常に強く、雇用の拡大が続く限りは失業率の大幅悪化や定義上のスタグフは回避されうる、とみる。テックバブルの反動で西海岸のシステム人材が削減されているようだが、リーマンショックで起きた長期失業問題とは性質が異なるだろう(08年当時は低付加価値人材が失職し再就職が極めて難しかった)。インフレの影響を受けやすい独立系中小事業者の求人計画(NFIB)も引き続き強い(下図)。

スタグフの深刻度を測る指標として、失業率とインフレ率を足した「悲惨指数」がしばしば参照される(79年の世界経済白書に倣った)。現在、同指数の水準は高いものの、1950年以降何度か経験した水準でもある(下図)。ここからさらに上昇する展開もありえるが、インフレが今後追加的に数%ポイント上がり、スタグフ局面にキャッチアップする材料を探すのはまだ難しいのではないだろうか。

とはいえ、景気自体は減速が続くことが確定している。現在は超大型財政・超々金融緩和の巻き戻し局面であり、景気はロケットブースターが外れて巡航速度へと戻る局面である。中小企業の景気楽観指数も低下しており、ISMなど主要指標も今後は減速感を強めよう(下図)。現在の市場は、今の減速がそのまま失速や墜落に繋がらないか、換言すればスタグフやリーマンショックのような展開にならないかを探る神経質な地合いとみられる。株式市場としてもリスクを取りにくい展開であり、むしろ景気後退してくれた方が政策サポートを期待できると開き直る筋もありそうだ。

市場は当面の間リセッショントレードに付き合わされることになる。経済指標は強いものが出ればインフレ懸念→引締め懸念につながり、相場の支えとはならない。弱い指標はそのままリセッション懸念を惹起する。全ての指標が「悪いとこどり」される嫌な時間帯である。米国株はインフレの沈静化を一日千秋の思いで待つことになる。

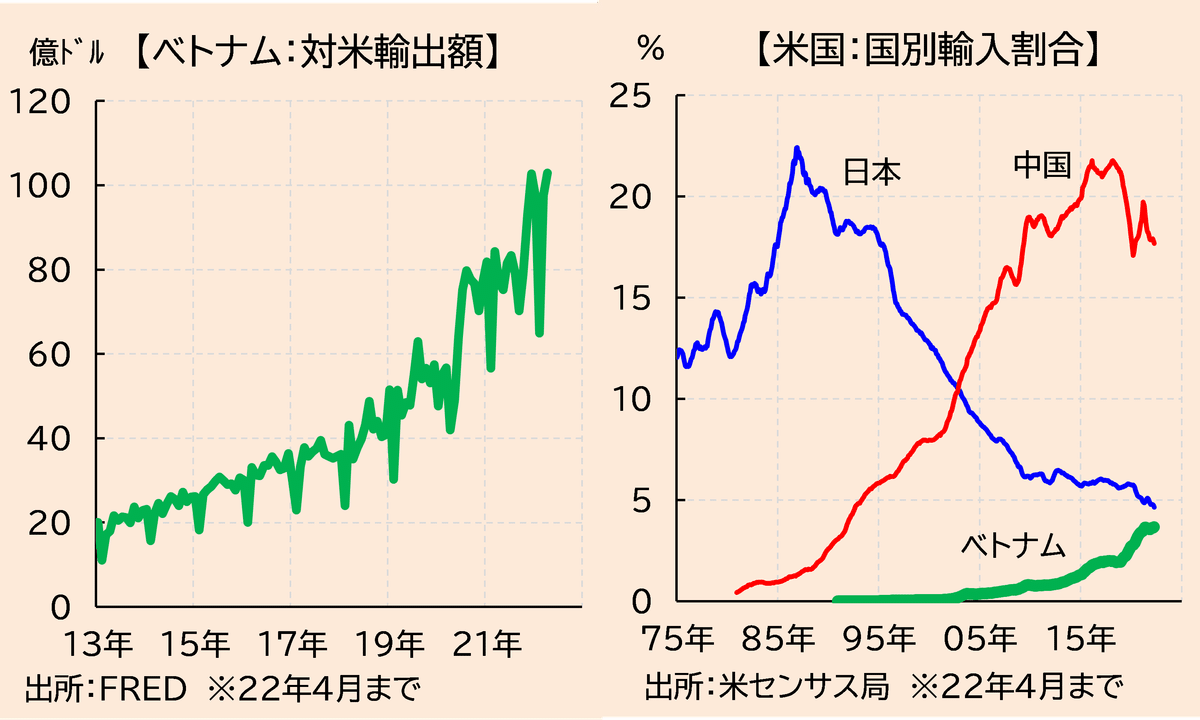

なお「インフレ後」の展開を考えた場合、エマージング経済に注目が集まると予想する。言うまでもなく今回の物価上昇ペースは記録的なものであり、スタグフになろうがなるまいが、米国の物価水準はコロナ前から大きく上昇することとなる。過去、米国における物価上昇はエマージングからの輸入を誘発してきた。40年前は日本が、20年前は中国がその役割を担い、現在はベトナムなどアセアン諸国の対米輸出が加速局面にある(下図)。FRBの政策が反転すれば、現在は細っているエマージングへの資金流入も再加速しよう。ドル高是正も新興国には追い風となる。米国株の中で死中に活を見出すより、米国のインフレを商機にできるテーマを探るのも良いだろう。

※本投稿は情報提供を目的としており金融取引を勧めるものではありません。

この記事が気に入ったらサポートをしてみませんか?