高まるFED pivot期待

高まるpivot期待

FED pivotへの期待が高まる中、11月FOMCが近付いている。火元であるNick記者自身はその後火消し?とも取れる投稿をしているものの、一度盛り上がった期待は中々消えず、米系銀行からもpivot後の株高を煽る発言が出ている。

pivot自体はいつ実現するか未だ定かではないが、来年3月までには、というのが大勢の見方であろう。それまでにインフレ鈍化を示す一段の材料が出てくれば、pivotへの期待はますます高まることとなる。

やはりディスインフレ

米インフレは供給制約と資源高は既に主題から脱落し、今は家賃と賃金に焦点が当たっている。中古車価格は前年比でマイナス圏に突っ込んでおり、バブルは完全に崩壊している(下図左)。資源価格も中国景気減速の影響が色濃く滲んでいるほか、足元では天然ガス価格急落も合わさり、最早問題にはならないであろう(下図右)。急激に進むドル高も輸入物価抑制に効いているはずだ。

コスト減→株価下支え

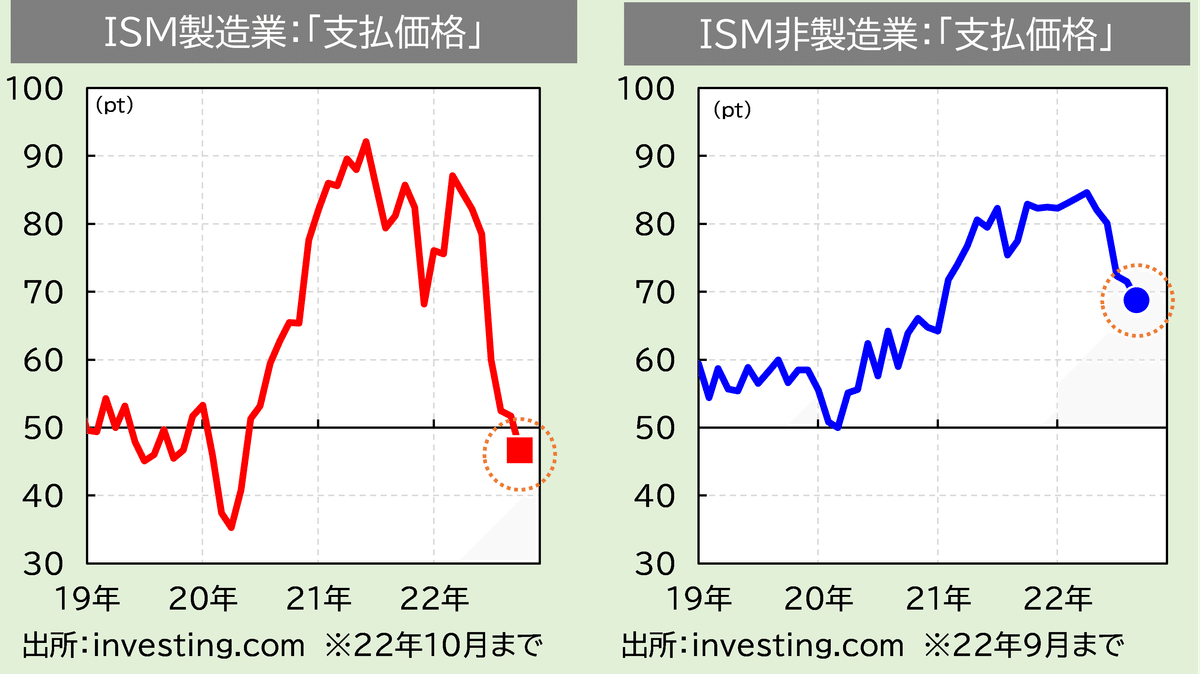

こうした耐久財/非耐久財価格の下落は、企業にとってはコスト減少の追い風となる。ISM製造業に含まれる「支払価格指数」は7月から顕著に低下しており、製造業企業ではコスト上昇が一服していることを示唆する(下図左)。金利上昇の中で米国株が不思議な底堅さを発揮していたのは、資源価格下落により業績悪化懸念が後退していることもあるだろう。

他方、ISM非製造業では、支払価格指数はピークアウトしたもののまだ高い(下図右)。サービス業企業において支払価格とは大部分が賃金のはずであり、製造業/サービス企業のコスト構成の違いが両指数の差を生んでいるとみられる。

賃金上昇→コスト増

現在は賃金が高すぎることが企業にとりコスト増の負担になっており、株価の重石となっている。賃金が高騰しているのは、労働市場において需給バランスが崩れているからである(下図)労働参加率はコロナ前に比べ低いままである。なぜ労働参加率が低下したかと言えば、コロナバブルで家計資産が膨張し、働かなくても良くなった人々(FIRE層)が発生したためである(下図)。このメカニズムこそ、FRBが株高を嫌っている(とみられる)理由である。

市場とパウエルの鏡合わせ

FRBが資産価格上昇を嫌がることは稀であり、市場にとっても例が少ない。かつてFRBによる株高牽制は、「急落したらまずい」という半ば親心から来る懸念であり、株高そのものを危険視する状況はそうそう無かった。現状、市場はあらゆる材料の織り込みが格段に早くなったように感じられるだろうが、それは対戦相手であるFRBが市場を見てその逆を行くように動いているからで、市場は鏡に映った自分より早く動こうとしているにすぎない。FED pivotはそうしたチキンゲームが終わる機会であり、FRBが指標だけを見て呑気な議論を繰り返す古き良き時代へ戻る合図となる。

FRB最後の砦

一体いつpivotが起きるだろうか、理由になりそうなのは、賃金上昇率の鈍化であり、その前段階として労働参加率の上昇が起きるかに注目される。そして、労働参加率の上昇は、前述した家計資産の目減りにより実現されるとみられる。家計資産を金融資産と実物資産に分けると、それぞれ株価・不動産価格によく似た働きをする(下図)。

見たところ、7-9月期も米家計は資産をかなり減少させたようであり、対可処分所得比で見るとコロナ前のトレンドに近付いてきた(下図)。可処分所得は生活費と読み替えることもでき、資産バブルで生じた金銭的余裕は実質的に滅失しつつある。

高まるFRBタントラムのリスク

とはいえ、この考え方自体が株安→pivot近い→株高という波及経路で現実の株価を下支えし、その結果FRBもタカ派姿勢を崩すわけにいかず、pivotも株高も遠ざけてしまう、という均衡が足下で実現してしまっている。上述したインフレ鈍化のサインは数か月前から出ていたものの、FRBが今の今までハト転していないのは、こうした理由もあるだろう。市場がFRBの足元を見るほど、最後に先方がキレ散らかすリスクは累積的に高まる。テーパータントタムならFRBメントラムとでも言えようか。

足下で景気は緩やかに減速しており、インフレも徐々にではあるが鈍化している。今後を見通すうえでは、景気と物価の時間軸がいよいよもって重要になるだろう。以前述べた(8月3日投稿)とおり、景気が減速してもインフレは高いまま、という展開はあり得る。その際、株はEPS低下とPER低下のダブルパンチを食らう。逆に、景気が底堅いのにインフレが落ち着く展開も可能性としてはありえる。こちらはEPSとPERの同時回復によりユーフォリアが訪れよう。それぞれ、スタグフレーションシナリオとゴルディロックスシナリオと言える。

現状、ISMなど各種景気指標は失速目前といった水準であり、景気減速とFED pivotが来年同時にやってくる、というのがベストシナリオである。だが、ややもすれば景気に失速感が高まる一方でインフレは高くFEDはタカ維持、という時間帯が訪れるおそれも相応にある。今後、年末にかけてはpivot期待で株価は上がりやすいとみるが、春にかけては景気失速感が強まり、相場のボラが高まる展開に留意したい。

※本投稿は情報提供を目的としており金融取引を勧めるものではありません。

この記事が気に入ったらサポートをしてみませんか?