景気と物価 二つの時間軸

ゴルティロックス到来か?

市場でゴルディロックスの機運が高まっている。7月後半から米10年金利は水準を切り下げて2.5-3.0%のレンジが定着、株価も底を打ったように上がり出した。経済指標は"Bad is Good"の格言通り、悪い結果が出れば(前のめりな)景気後退を予見し、FRBの将来における利下げを織り込むに至っている。

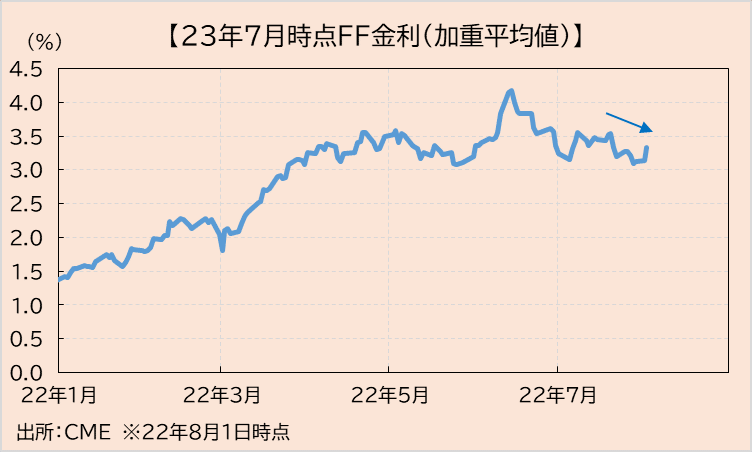

果たしてFRBが利下げに至るかどうか(=利下げ織り込みが正しいのか)議論が残るが、市場が想定するターミナルレート(=利上げ路線終了時の金利)は低下しているようだ。CMEが提供する1年後のFF金利予想は7月下旬にかけ限界的に低下している(下図)。「市場はFRBの厳しい利上げ路線の修正を引き続き予期している」と言えよう。

景気と物価を分けて考える

市場がFRBの利上げ路線修正を予期しているのは、米景気の失速を予期しているからである。正確には、度重なる利上げ→景気失速→雇用の最大化が損なわれインフレも沈静化、という展開を想定しているためである。その帰結として、FRBは利上げを続ける正当性を失う、と市場は考えている。

この考えには二つの外れ方(逸脱可能性)がありえる。一つは、雇用が失速するもインフレが収まらず利上げも止まらないパターンである。現在盛んに議論される「スティッキー」なインフレ論であり、古くからあるスタグフレーションの再来でもあり、この場合は株、ひいては経済に大きな害が及ぶ。もう一つは、雇用が失速するより前にインフレが収まり利上げも止まるパターンである。こちらはゴルディロックスシナリオ(ぬるま湯シナリオ)と言える。冒頭に述べたとおり、市場では少しずつこちらを見始めている向きがあると思われる。

無論、足下の上昇を単なるショートカバーと見做すことには正当性がある。7月末のGDPを筆頭にあらゆる経済指標は減速一色に染まり、インフレはピークアウトしたとはいえ依然高い。景気失速+高インフレの本番はまだこれからであり、来年半ばにかけて経済は本格的にリセッション、株価はもう一段大きな調整を経てそこから再生へと向かう(かつそこが買い場である)という相場観である。

とはいえ、景気と物価(及び金利)を殊更結び付けて考えることは、今後を見通す上で一部不自由さをもたらしているだろう。景気失速+物価上昇の展開を注視するあまり、景気回復+物価減速の展開を考えることを能天気だと避けていないだろうか。ここでは一度、景気と物価のリンクを外して考えたい。

一般的に経済(雇用)と物価はフィリップス曲線に代表される線形関係を想定されているように思うが、当然ながら個別ミクロ的な論点も多い。当noteが論じてきた米国のロジスティックス面の目詰まりなどは好例であり、以前にも国内トラック運送量の回復を指摘したが、足下では6,7月連続でISM製造業に含まれる入荷遅延指数が改善に転じた。加えて、既に6月をピークに下落していた国際商品市況もISM製造業に含まれる価格指数を大きく低下させるに至っている(下図)。これらの指標を材料に米金利が低下に向かったことは記憶に新しい。

賃金は減速すると予想する

米国のインフレは財政や供給制約によるモノのインフレから、家賃や賃金によるサービスのインフレに移行する端境期にある。このうち、家賃については金利、住宅価格がラグを伴いながら影響する関係が見受けられ、これ以上の騰勢拡大のリスクは小さいとみる(下図)。米国のインフレ動向を占う上で、ますます賃金の行方に焦点が集まる。

賃金の伸びを業種別に見ると、レジャー産業が異様な伸びになっていることが分かる(下図)。当該産業については、①人との接触が必要な仕事であり感染忌避者が求人に応じないこと、②コロナ明けのリオープンで急激に需要が高まっていること、などが賃金上昇の背景とみられる。レジャー産業での賃金上昇が落ち着けば、賃金全体の伸びも落ち着いていく可能性が高まる。

この点、最近ではレジャー産業で取り返し消費に頭打ちのサインが増え始めた。高頻度データであるレストラン予約件数、国内線旅客者数は既に2019年の水準に達したことは前号で述べたとおりである(図表)。コロナ明けのパーティームードの中、給付金を握りしめて外食と観光で散財する時間帯はそろそろ終わりそうだ。

企業側はこうした状況を(当然ながら)予期していたとみられ、レジャー・飲食・宿泊業での求人件数は21年12月から漸減傾向にある(下図)。なお、6月のJOLT求人は相応の減少となったが、内訳では運輸・公益での求人減が響いた。昨年はトラック運転手の好待遇が話題になったが、米国内の供給制約が治まりつつあることや賃金が高すぎることなどを受け、求人が減り始めた(正常化し始めた)可能性がある。

景気と物価 二つの時間軸

以上、平たく言えば今般の米インフレはバブルの残滓が数多く混ざり込んでおり、やはり時間と共に解決される類のものが多いように思われる。血管に詰まった血栓が一時的には詰まろうとも薬で溶かされて流れていくように、一時は針で突かれたような胸の痛みも時間と共に消えていくのではないだろうか。今後はインフレ沈静化、金利低下が注目点となりゴルディ的様相は強まろう。短期的に相場はショートカバーの懸念を引きずりながらイベント毎にリバ方向に動くとみる。

他方で、今が底かと問われれば決してそうとも言い切れない。今次リバース局面は景気⇩物価⇧金利⇧という三重苦だと思っていたものが景気⇩物価⇨金利⇨の単一の苦しみで済むかもしれない、という予想の修正に依拠している。景気そのものが上向かない限り株価の天井も高くはないとみられる(下図)。そもそも、インフレの要因の一つである戦争については依然として行方は知れない。FRBの動向も言うに及ばずである。不確定要素は依然多い。石橋を叩きながら進むような、ヒビを見つける度に全力で飛び退くような、おっかなびっくりの時間はまだ続く。景気と物価の二つの時間軸をレールとして捉え、両者を並行して見ていくが前に進むために重要となる。

※本投稿は情報提供を目的としており金融取引を勧めるものではありません。

この記事が気に入ったらサポートをしてみませんか?