米個人消費の現状と展望

2度目の下方修正

米小売大手からさらなるネガティブ材料が出た。同社通期見通しの下方修正は今年2度目であり、発表によると、インフレで消費者が大型商品の購入を手控えていること、利益率の低い食品雑貨を優先的に買っていることが背景とされた。否が応でもスタグフレーションシナリオが脳裏をよぎるところである。

業種差が大きい

とはいえ米国におけるGMS(スーパーマーケット)の苦戦は以前から公式統計でも確認されてきた。米小売統計では、GMSの売上が昨年後半から足下まで、伸びていないどころかマイナス圏で推移していることを伝えている(下図)。同統計に含まれる全13業種のうち、マイナスなのは家電量販店とGMSだけであり、見通し下方修正の理由とされた食品や雑貨については専門店(雑貨店、食料品店)の売上高は堅調に推移している。インフレで消費がやられている、というより業種による差が大きいのが実情だろう。

企業業績に深く立ち入ることは避けるが、一般的にGMSは大量在庫・大量販売の集客型ビジネス、食料品店は少量販売のオペレーションビジネスとされる。前掲の公式統計で窺えるのは、GMSが現環境で消費者から選ばれていないということであり、同社の見通し悪化を米国の消費失速に結び付けることはなお慎重になるべきだろう。米国の消費には引き続きリオープンの追い風が吹いている。

(↓:https://diamond-rm.net/market/52446/)

リオープン終了のサイン

とはいえ、そのリオープンの追い風も頭打ちの兆しが見えてきた。前述した飲食サービス売上の点で、高頻度データで有名なopentableの全米レストラン予約件数はコロナ前である2019年の水準に戻って以降伸びが鈍っている(下図)。その他、国内航空旅客者数も既に200-250万人/日のレンジに達し、2019年との対比でほとんど差異が無くなった。外食、旅行といった頭数ベースでのリオープン(取り返し消費)の動きは限界に達しつつあるように見える。

米国の消費は取り返しブームを過ぎ、その持続性を問われる局面にある。現状、米国人の消費をファイナンスしているのは①カードローン、②金融資産取り崩しの二つであろう。足下で金利が上昇している点は①カードローンの逆風になりうるが、その程度を推し量ることは難しい。ただ、コロナ禍以降の消費リバウンド局面において、所得階層別のクレジット・デビットカード消費の増加ペースは低>中>高所得者の順となっている(下図、上から低、中、高所得者)。給付金+失業保険上乗せで気をよくして消費を大きく拡大させたのは低所得者であるとみられ、足下ではこうした層が金利上昇を背景にカードローンによる消費を手控え始めている可能性が浮かぶ。

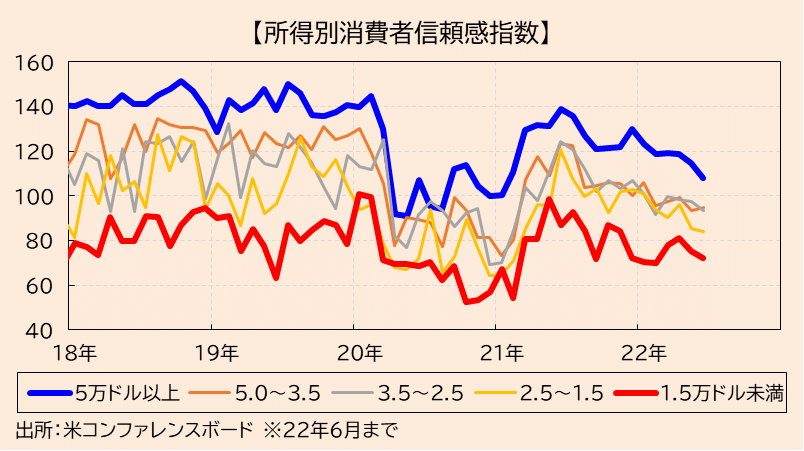

インフレに負けない低所得層

他方、ややパラドキシカルだが昨今の相場急変で意外な強さを見せているのも低所得層である。米コンファレンスボード収蔵の階層別消費マインドは、5万ドル以上でマインドが顕著に悪化している一方、低所得層ではさほど悪化していない(下図)。そもそも金融資産を保有していない分、株安による資産目減りやマインド悪化から隔離されているように見える(ミシガン大の消費マインド指数とは異なる点に注意を要する)。

また、昨今の雇用環境が低所得層に追い風である点も指摘できる。コロナ禍以降の求人件数を学歴で分けると、学歴不問(minimal、濃紺)が中高学歴(considerable、緑)より明らかに多い(下図)。レジャー関連などのエッセンシャルワーカーの労働需給がひっ迫している証左であるが、結果として同産業における賃金上昇率も民間平均を上回りインフレ並みの高い伸びとなっている(下図)。低所得層では賃金≧インフレ、高所得層では賃金≦インフレだが資産取り崩しが消費を支えている、という図式が窺える。

米国における賃金上昇は当分続きそうである。賃金の伸びに1年程度先行するとされる自発的離職率は引き続き高水準をであり、米国人がより良い待遇を求めて転職を繰り返している様子が窺える。現在の指標からは、とりあえず23年半ばまでは賃金が+5%前後で伸びる可能性が浮上する(下図)。現在のインフレ率は+9%であるが、足下資源価格は下落に転じ、供給制約も解消の方向にある。物価と賃金のレースは、前半こそ物価にリードを許したものの、年末から来年にかけては賃金の末脚の強さが目立つ(≒実質賃金プラス回帰)可能性も考えてもいいのではないだろうか。

賃金の背後に米利上げ、即ち景気後退が迫っている点も無視できない。先日の米国サービス業PMIは突然の50割れで、市場に軽いショックをもたらした。サービスに含まれる金融・不動産業などが急激な株安・金利上昇で悪い景況感を報告したとみるが、冒頭に述べた小売業者などはインフレの悪影響も受けたであろう。短期的にリセッショントレードの風向きが変わることはなさそうである。とはいえ、米国の個人消費が死に絶えたわけではなく、インフレ圧力の低下、特に資源価格が下落した暁には、かなりのペースで戻ってくる可能性は覚えておいていいかもしれない。

※本投稿は情報提供を目的としており金融取引を勧めるものではありません。

この記事が気に入ったらサポートをしてみませんか?