【経営とビジネスのヒント】財務規律の考え方について

今回は会社経営に必要な、財務戦略(財務規律)についてのお話しです。

財務規律というと聞きなれない言葉かもしれません。ただ、これは経営を推進していく上で非常に大切な考え方です。

財務規律の概要について

会社を経営していくために、主に安全性の面から経営をコントロールしていくときに決める規律です。難しそうに聞こえますが、本質的に重要な指標は3つしかありません。その3つを実態に合わせてしっかりと見ていくことによって経営は改善していきます。

具体的には、

①短期的な安全性 と ②中長期的な安全性 のバランスを常に維持して経営をするということです。

①短期的な安全性については、「手元流動性比率(月数)」と「流動比率」を見ていきます。注意点としては、短期的な安全性は中長期的安全性よりも優先順位が高いということです。

特に、コロナ禍のような危機的な状況においては短期的安全性を優先して長期資金の借り入れなどを行うことで短期的安全性を確保してから、中長期的な経営戦略を立案するといった経営の優先順位付けが必要になります。

安全性と重要性(コロナ禍のような危機時における)のイメージとしては以下のとおりです。

短期的な安全性を確保しつつ、将来的な投資などの検討については中長期的な安全性を見るための自己資本比率とのバランスを見ながら判断するというイメージです。

財務規律は以下のように、安全性の規律としてだけではなく、経営判断において攻めと守りのバランスをとるためにも活用されます。

また、安全性を見る規律として、累積(ストック)の概念で見ていくという特徴もあります。これは貸借対照表(BS)が企業の財産状態を表しており、安全性は期間業績ではなく財産状態でしか確認できないためです。

手元流動性比率(月数)について

「手元流動性比率(月数)」については、以下のように計算されます。

■ 手元流動性比率(月数)=(現金+預金+売却可能な上場会社の有価証券等)÷月商

こちらは、現金及び現金同等物(以下、「資金」)の水準を示しています。大企業であれば最低1か月以上、中小・中堅企業であれば1.3か月~2か月程度はあるとよいでしょう。大企業と中小・中堅企業での差は、いざという時の資金調達のスピードの差です。大企業であれば、銀行からの借り入れや社債の発行など、資金調達の手段とスピードが一般的に早いため1か月程度としています。

なぜ月商で割るかというと、企業の取引規模に合わせて必要な資金のボリュームが異なるからです。例えば、トヨタが資金を10億円持っていたとしても決して多い水準ではありません。トヨタの月商は2.5兆円程度(年商30兆程度)なので、その分運転資金や事業規模に合わせた資金が必要になるということです。一方で年商が6億円(月商0.5億円)の会社が同じく10億円の資金を持っている場合には、手元流動性比率(月数)が20か月分にもなるため過剰な資金水準であるということになります。

月商の算定方法としては、直近3か月程度の月商の平均額などを用いるとよいでしょう。一点注意が必要な点としては、直近3か月としましたが昨今のコロナ禍によって売上が大幅に下落している状態の場合にには、平常時の月商をベースとして算定する必要があります。最低でも2020年1月頃までの売上を基準として考えておいた方がよいでしょう。

一方で、今回のコロナ禍によって例えば店舗の統廃合を行うなど事業そのものを縮小した場合などについては、今後想定される月商規模を基準として算定していけばよいです。

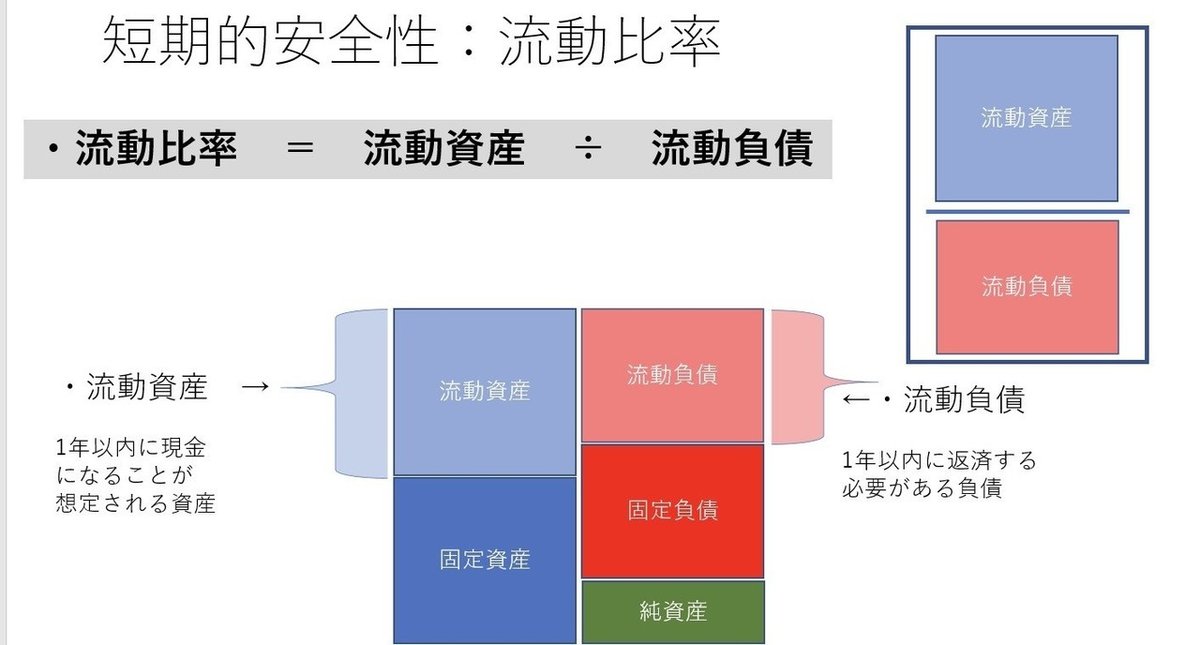

流動性比率について

■ 流動比率 = 流動資産 ÷ 流動負債

流動比率は、上記の算式によって求められます。

流動資産とは、一般的に1年以内に現金になることが想定される資産で、流動負債とは、1年以内に返済をする必要がある負債です。

要は、「1年以内に返済する必要がある負債を、1年以内に現金になることが想定される資産でどの程度まかなえているか」ということで、ここ1年程度の安全性を示す指標となります。

流動比率については、最低でも120%以上はほしいところです。もちろん事業形態・業種によって構造が異なるため会社の実態に応じて基準を定める必要があります。

なお、流動比率の算定において注意をする必要がある点としては、流動資産と流動負債の中身がしっかりと検討されたものであるかどうかということです。例えば、1年以内に返済をする必要がある短期負債を返済する原資として頼りにしていた売掛金が、取引先の経営悪化などによって回収不能となってしまった場合には流動比率が一気に悪化する可能性があり、一気に経営危機に陥る可能性があります。一般的に連鎖倒産がおきるのも、このような売掛金の回収不能などに起因することが多いです。また、商品在庫などの棚卸資産についても、実は何年も売れ残っていて今後も販売が難しいようなものが含まれているような場合には、それが販売されて現金化されることはほぼないでしょうから減額をする必要があります。

また、流動負債についても落とし穴があるため注意が必要です。特に中小中堅企業においてみられるケースですが、5年間などで長期で借入をして毎月均等弁済をしているような借入について、1年以内に返済する必要がある部分も含めて固定負債の計上されてしまっているようなケースが見受けられます。このような負債の適切な期間認識もしっかりと行った上で流動比率を検討する必要があります。

このように、資産と負債の内容を精査することやその他の財務的な調査を、財務デューディリジェンスと呼びますが、イメージとしては会社の貸借対照表のレントゲン写真を撮るというような感じです。レントゲン後の流動比率が120%を超える水準であること、ということが流動比率をベースとした財務規律の最低限のラインと言ってもよいでしょう。(一部鉄道事業、流動比率が100%を下回っても健全に経営できている業態もありますが、本記事では割愛します)

自己資本比率について

②中長期的な安全性については、「自己資本比率」を見ていきます。

■ 自己資本比率 = 純資産 ÷ 総資産 (※厳密に言えば、多少の定義の違いがありますが、本記事ではざっくり表現しています)

純資産とは、自己資本の事をいい、返済義務がありません。内容としては資本金+資本準備金(資本として出資を受けた金額)及び利益剰余金(過去に創出した利益の積み上げ)で構成されています。(※細かい部分の表現は省いて理解しやすいようにしています。詳細は別途調べてみてください。)総資産のうち、純資産以外の部分は負債です。負債は他人資本ともいい、返済義務があります。

自己資本比率とは、要は資本や負債で調達した金額のうち返済する必要のない資金の割合を示しています。

自己資本比率の基準についても、最低でも20%程度はほしいところですがこちらも業種によって基準が異なります。例えば、私が所属しているコンサルティング会社のように事業運営をするための資金がそれほどかからない事業については、借り入れをする必要がない(負債を多くする必要がない)ため自己資本比率は高めになります。一方で、製造業など事業運営のために多額の資金が必要になる事業については、借り入れによって資金を賄うケースがほとんどであるため自己資本比率は低くなる傾向があります。このような事業特性を踏まえて自己資本比率の基準を定めるとよいでしょう。

また、自己資本比率の基準を定める際に重要な要素は事業の変動性です。例えば、現在のコロナ禍による影響がどの程度表れているか、また、リーマンショックなどの影響によって過去に業績がどのように推移したかといったように外部環境の変化に対して、どれだけ感応度がある事業なのかといった事業の安定性と健全性によって異なっていきます。現在のコロナ禍による影響で大幅に業績が落ち込んでいるような会社に今の段階で言うのは酷なことですが、そのような変動が激しい事業こそ自己資本比率を厚くしておく必要があるということです。(今更言うな!というご意見もあろうかと思います。その点ご容赦ください。。また、リーマンショックとコロナ禍では影響が出る業種が異なるという構造的な問題もあります。そういった点も含めて総合的に判断することが必要です)このような業績の変動が激しい事業を行っている会社については最低30%程度の自己資本比率は求めたいところです。

厳しい話ですが、業績の変動も激しくしかも収益性が低いため自己資本比率が積みあがらないということであれば、その事業そのものを再検討する必要があります。

なお、冒頭にも申しましたとおり、短期的安全性が中長期的安全性に優先します。つまり、手元の資金がぎりぎりの状態において、自己資本比率を改善するために現金預金で借入金を返済するということはやるべきではありません。この点注意が必要です。

経営はあくまで攻めと守りのバランス

以上のように、短期的、長期的安全性を3つの指標で管理する財務規律ですが、一律で3つの指標 手元流動性比率(月数)、流動比率、自己資本比率が高ければよいのかというと、そういうことではありません。

この3つの指標が一番高い状態を皆さまはイメージできますか?

それは、実は会社を設立した瞬間です。つまり、一番最初に資本金が振り込まれた状態です。資本金という返済義務のない資金で資金調達を行い、資産はすべて現金・預金という状態です。

この段階だと、手元流動性比率(月数)=算定不能(月商がゼロですから)、流動比率=算定不能(資産はすべて流動資産、流動負債はゼロ)、自己資本比率=100%(総資産=純資産)となります。

事業とは、調達をした資金を事業を運営していくための資産に投資をすることで世の中に貢献をし、結果として売上と利益を上げる取り組みです。安全性を過度に気にしすぎるあまり、資金を寝かせるだけで有効な事業投資が行われなければ、会社自体が世の中に貢献できていないということになります。資金効率、生産性の低い事業となります。

故に、事業とは積極的な事業投資と、安全性とのバランスによって成り立っていると言えるのです。どちらかに偏りすぎてもいけません。(時に勝負が必要なタイミングはあるでしょうが)

このバランスを保つためにも、財務規律という考え方が重要であるということです。

投資判断と財務規律について

現金預金は保有することで安全性を生みますが、前述のように資金として保有しているだけでは事業上の貢献はしません。

事業上の貢献をしないからといって現金預金の全てを投資をすればいいと言うわけではなく、財務規律というバランスが必要であるということを先ほど説明しました。

コンサルタントとして、よく受ける質問としては一体いくらまでなら投資ができるのかと言う質問です。投資余力がどの程度あるのか、ということです。

この事業投資のための余力についても、財務規律の考え方を用いることによって算定することが可能です。

例えば財務規律として、手元流動性を2ヶ月分、そして自己資本比率を20%を下回らないとした場合に具体的な事例を基に考えてみたいと思います。

【例】

手元現金預金が5億円。年商12億円。季節の変動がほとんどないものとする。(=月商は1億円程度で変動がほとんどない。)自己資本は3億円で、総資産は10億円の状態。過去から財務水準は安定しており、リーマンショックの時もそれほどの業績の変動もなかったため、自己資本比率を20%下限として財務規律を設定した。

手元流動性は無理に最低水準まで落とす必要がないので一定の余裕をみて2ヶ月と設定する。

まず、手元現金の語句を手元流動性の2か月分である2億円と差し引きで3億円は投資に回せることになります。そして自己資本比率は現在30%(自己資本3億円 ÷ 総資産10億円)であって、それを20%で同じ自己資本である3億円とするためには、あと5億円の借り入れが可能である。(3億 ÷ 15億(10億から5億の借入を行った総資産)=20%)

金融機関がお金を貸してくれるのであればあと5億円の借り入れをして自己資本3億に対して総資産15億で結果20%の自己資本比率となる。つまり現金の余裕分である3億円と新たな借り入れの5億円分の合計8億円がこの財務規律における投資余力となります。

財務規律を定めておく事は、自社がいくらまで投資に回せるお金があるかと言うことを計算する上でも非常に有効です。ただし投資機会は、その場限りかもしれませんし、今後も出てくるかもしれません。一回の投資で全ての投資余力を活用するのではなく、今後の投資計画を踏まえながら、今後生み出すキャッシュフローを考えながら、どのようなタイミングでどのような投資をしていくかと言うことを投資計画として考えていく必要があります。この部分はまた、事業投資に関する記事でお伝えできればと思います。

財務規律の時間軸について ⇒ 数値計画の必要性

財務規律については、時間軸についても考慮していく必要があります。

例えば、今現在で仮に安全な基準であったとしても、今回のコロナ禍の影響で将来的にしばらく厳しい業績が継続しそうな見通しがある、または、大規模な設備投資やM&A投資などを行う必要がある、といったような見通しがある場合には、そういった見通しを踏まえて将来の財務水準がどのようになってくのか、ということを想定しながら経営をしていくことが求められます。

先ほどの例で言えば、投資余力ギリギリの8億円の投資を行った上で業績が悪化した場合には、すぐに財務規律の下限を下回ってしまうことになります。

財務規律については現在の水準を適切に把握することと、今後の業績動向や事業投資を踏まえてそれがどのように変化していくのかということをイメージし、できれば具体的にシミュレーションをしておくとよいでしょう。

まとめ

・財務規律は、手元流動性比率(月数)、流動比率、自己資本比率のバランスで示される

・短期的安全性が優先 (手元流動性比率>流動比率>自己資本比率)

・安全性を確保しただけでは事業は成り立たない(攻めと守りのバランスが大切)

・財務規律は今だけではなく、将来の状態もシミュレーションしておく(数値計画が重要である理由)

この記事が気に入ったらサポートをしてみませんか?