【FX/株】金利動向と月末期末フロー 2024年vol.25 6月17日週振り返りと6月14日週見通し

※6月24日週見通しは有料(¥200)となりますが、6月29日(土)に無料公開となります。途中でシナリオを追記する可能性はありますが、更新しないこともございます。

先週のCPIやFOMCを終え、今週は落ち着いた相場となりました。注目される指標は米小売売上高でしたが、予想を下回る結果となり、経済や消費、インフレの低下が目立つようになってきました。市場はFRBの利下げ見通しとはギャップを感じているものの、これまで米経済の強さを経験しているため、早々に米金利の低下も下げ過ぎることはありません。

金曜日の製造・サービスPMIでは予想を上回り、経済の強さの可能性も残されていることから、米金利が少し上昇して今週を終えています。米金利がある程度上昇しても、米国債の需要も高まっていることから米金利の上値も重くなっていますので、安定した相場となっています。

株は景気後退懸念やある程度の達成感から調整の動きも見られますが、何かあっても利下げが残された相場では底堅さが継続する想定です。あくまで底堅いというのは下落基調にはなりづらいという話ですので、高値更新をあとどれだけ続けることができるかとは別の話です。サマーラリーが思ったよりも振るわない可能性も出てきました。

為替は全体的にドルが強く、各中銀金利見通しや経済の底堅さが影響しているものと考えられます。スイスフランもサプライズで利下げしました。ドル円は160円を射程圏内に収め、今後の利上げ(短期金利や長期国債買いオペ減額)や為替介入を視野に入れた投機的なトレードも考慮した立ち回りになります。ユーロドルも材料なしでは、あまり動きづらい位置にいます。

来週は28日金曜日に個人消費支出を控えており、月末期末でもあるので、後半に相場が上下したり、一方方向に動いたりする可能性があります。先週今週を踏まえ、今後の見通しと月末フローを考慮したシナリオをお伝えできればと考えております。

米国経済

材料①米小売売上高6月18日(火)

米小売売上高 前月比0.1%(予想0.3% 前回0.2%)

コア値 前月比-0.1%(予想0.1% 前回-0.1%)

米消費がGDPの7割を占めると言われており、その先行指標として注目される米小売売上高ですが、これまでの金利安の傾向に加え、予想に対して下振れたので、金利安に寄与しました。

しかしそこまで大きい乖離ではなく、これまでもコア値がマイナスになることもあり、前回値が下方修正で0.2%→-0.1%になったことも金利安の要因となっています。

材料②米購買担当者景気指数PMI

PMI総合 結果54.6 予想53.5 前回54.5

PMI製造 結果51.7 予想51.0 前回51.3

PMIサービス 結果55.1 予想53.4 前回54.8

いずれも予想や前回値を上振れただけでなく、ここ数か月では割と高水準に位置していること、米金利がFOMC見通しとやや乖離していることから米金利高に触れたものと思われます。ただし参考指標の1つにすぎず、来週PCEや雇用統計などの指標のほうが重要です。

材料③米中古販売戸数

結果411万件 予想408万件 前回414万件

高金利環境下では手が出しずらい住宅購入。利上げ後に販売戸数は低下しており、新築よりも中古販売戸数の方が需要があるとはいえ、低調な推移を続けています。30年固定金利は7%近く、FRBが多少利下げしようともここの改善はすぐには難しいでしょう。また、販売価格も過去最高となっており、インフレの粘着性が高い状況が続いています。

材料④FRBメンバー発言

ハーカー(フィラデルフィア):現段階ではFOMCでの利下げ1回を支持し、今後のデータ次第では利下げ無し、利下げ2回の両方のシナリオも示唆しました。

バーキン(リッチモンド):インフレは終わりを迎えているとし、今後数か月間のデータによって、持続的かつ広範囲なインフレの低下を期待するとしました。

コリンズ(ボストン):ここ最近のデータからインフレが2%になると判断するにはまだ早いが、労働市場が健全に保たれる中では、物価安定に回帰できると楽観視しているとしました。

クーグラー理事:現在の経済の方向性は良い方向に向かっており、年内の利下げは現実的とし、小売売上高は消費支出減速の新たな兆候としました。7月の利下げは否定的な発言でした。

ムサレム(セントルイス):利下げができると確信するには、需要の落ち着きや供給の拡大が必要であり、あと数か月は自信が持てないとしました。

ローガン(ダラス):ここ最近のインフレ指数低下傾向は良いが、あと数か月にわたってよいデータが出ることを期待したいと慎重な姿勢を維持しました。

グルーズビー(シカゴ):5月CPIの結果は素晴らしいとし、今後のデータににも期待するとしました。

全体的に言っていることは変わらず、最近のインフレデータは良い傾向であるものの、今後の数回のデータをしっかり確認したい。それによっては利下げ2回の可能性はあるとしていますし、インフレが底堅ければ年内利下げは1回がコンセンサスでしょう。

材料➄その他米指標

米金利

今週の米金利は10年利回りで4.200-4.300と小幅で推移し、利下げ期待が1-2回で揺れるにはこの辺りの水準が目安ということが分かります。2年利回りもほとんど動いておらず、FED Watchでみる利下げ期待が2回優位な時では、2年利回りは4.75%付近に落ち着くとみています。

今は安定した水準に落ち着いており、今後のデータによって年内利下げ期待が1-2回で揺れるようなら米金利は小幅推移を続けると思われます。短期的には利下げ期待が2回以上を想定するのは難しいので、米金利はこれ以上下げすぎることはないと想定しています。

米国株

NYダウ 39,150→38,456 +1.45%

ナスダック 17,693→17,699 +0.03%

S&P500 5,464→5,424 +0.61%

いずれの指数もプラスで推移しましたが、木金とハイテク株が売られ、ナスダックやS&P500は伸び悩みました。ファンダ的な要因よりも利確的な売りと思われますので、少し調整されている認識でいます。

NYダウは40000、ナスダックは18000ドル、ナスダック100は20000ドル、S&P500は5500とキリ番付近での調整はよく見られるので、押し目を形成して高値更新できるかが注目です。

現在は金利安の恩恵を受けにくくなっており、業績が注目される相場ですので、消費が落ち込みすぎる景気後退はやや警戒されています。最近の米消費の落ち込みが目立ち、企業業績に陰りがあることから、株価の上昇は限定的です。しかし、消費減はインフレ低下にも寄与することから、暴落リスクは低いと考えており、ある意味安定した相場と言えます。

エヌビディアが久々に下落しているのは、前日陽線を陰線が包んだことによるテクニカル的な視点が影響していると思われます。このシグナルは割と重要視されており、前回も同様にシグナル時に低調な推移しましたが、再び上昇しており、これも一旦の調整とみられますので押し目を待って狙うのは効果的かもしれません。

日本経済

6月21日発表された日本消費者物価指数CPIが発表され、安定したインフレが誘導できていることが確認されました。昨年のインフレ上昇傾向は落ち着きを見せているものの、安定してインフレ誘導できていることは評価されるべきかと思います。しかし、今後のこれ以上のインフレ低下は避けたいはずですので、夏賞与・定額減税・電気代の値上げなどで底堅さを維持させることが期待されます。

日本株は数週間もの間、ほぼ平行線で推移しています。日本経済の安定的なインフレは評価されている一方、日銀の利上げ見通しや政権不安定さ、世界的に落ち着いた相場から、このような推移になっていると思われます。個人的にこの状況を悲観的になる必要はないですが、せっかく円安になっているのであれば、もう少し株も元気出してほしさはあります。

ドル円

今週は157.3→159.8と約2.5円の上昇となり、ドルの強さだけでなく円の弱さも影響しています。特にきっかけはないものの、今のところ日銀の短期金利引き上げや国債買いオペ減額による長期金利上昇は警戒されていないように思えます。

金曜引けにかけても円安で推移しており、介入前の160.3円突破も来週視野に入ってきました。来週月末期末フローやPCEでどうなるかに注目しています。

※ドル円は今週159.500-600付近を高値と想定しており、ロンフィク後に一時は159.400と20pips低下しましたが、引けにかけて高値を更新して終わってしまいました。短期利確できた方はいいですが、建値や損切りをされた方もいると思いますので、参考にしてくださった方は申し訳ございませんでした。

また米金利が低下しても円安は止まらず、為替介入水準まで来ていることから批判的な意見もありますが、私はそこまで問題ないと考えています。価格帯だけでの判断ではなく、日本のインフレや為替の変動率によるので、為替介入後の変動率は抑えられており、効果はあったものと思われます。

しかし為替介入には限度があり、円安を受けるにも限度がありますので、このコントロールをどうするかが日銀の腕の見せ所です。個人的には、買いオペ減額や短期金利の上昇、口先・実弾為替介入によってコントロールしてくれると信じています。笑

ユーロドル

先週と変わって政治的な不透明感はあるものの、為替への影響は落ち着き、ドルの強弱によって相場が動くようになったかと思います。今週も米金利の底堅さから週足では若干の陰線となりました。

今週のユーロ圏の消費者物価指数はとくに乖離はなかったものの、フランスやドイツの景気指数が低下しており、消費の弱さが金利低下に寄与しています。特にドイツの景気指数が下振れたことはネガティブ要因として大きかったでしょう。

今週はテクニカル的にも堅いゾーンがあったので下げ止まっておりますが、米金利がこれ以上上昇すると、安値まで割ってきてもおかしくないとみています。

6月24日週見通しシナリオ

米国経済

<材料> ※月末期末

6月25日(火) 米消費者信頼感指数

6月26日(水) 新築住宅販売戸数、原油在庫、5年国債入札

6月27日(木) 米GDP、GDPdeflator、失業保険申請件数

6月28日(金) 米個人消費支出PCE、ミシガン

米金利への大きな影響はPCEです。ほかは動いても小幅と想定しております。米消費者信頼感が予想の100を切ると米金利安の反応は少しありそうです。

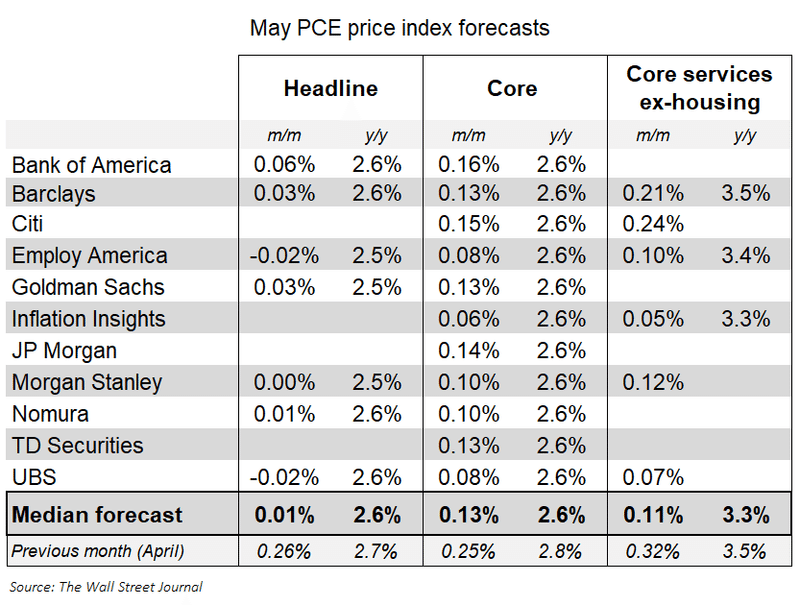

PCEが注目される理由は、6月ドットチャートでFRBが見通す年末までのコアPCE値を2.6%→2.8%に引き上げ、この2.8%は5月発表値と同値だからです。つまり、これ以上のコアPCEのインフレの進展はないとの見方があり、それが利下げ1回に寄与しているものと考えられます。

ただし相場はFRB想定の利下げ1回に合わせている動きはないので、コア値が2.7%に下振れたとしても金利安に反応しすぎることはないと思います。もし今回コア値が2.8%だった場合は若干の金利高が想定されますが、予測値との乖離もあるので、その予測はシナリオ更新したいと思います。2.9%に上振れた際には、利下げ1回の観測によると思いますので金利高でしょう。

このFRBの見通しは保守的だったこともあり、2.8%に拘る必要もないかと思いますが、一旦2.7%になったとしても年内利下げによって一時的に2.8%に戻ることも想定しているかもしれません。

今週のPCEでは、FRB想定との乖離と現在の市場織り込みのギャップを理解し、PCEの結果によってどういった見通しが立つかの想定がデイトレのカギとなりそうです。特に2.9%以上では米金利高、2.7%下振れでは米金利安→金利高の反発も水準によって想定が必要、2.6%は金利安なので引き付けが必要も確率は低いと思います。細かい数値はシナリオ更新できればと思います。

米10年債利回りは上値4.550%、安値は4.100%までを想定します。

米国株は金利安の短期的な織り込み、月末期末、消費落ち込みによるサマーラリーの期待薄より、株価の上昇は期待していません。PCEが金曜にありますが、金利安株高でも月末フローで上昇分を吐き出す可能性もあります。寧ろ週前半で調整下げがあるようなら、それはPCEの波に乗るチャンスになるかもしれません。

日本経済

先ほども申し上げましたが、日本経済は安定しているものの、日本株は日銀利上げや政府不安定さから積極投資先としては落ち着いています。今後も安定的に推移するとは思いますが、海外勢の利確が入ると一旦の調整でやや軟化することも想定されます。

日銀の利上げに関しては、引き締めとはいえ緩和的な状況が変わらないことから、警戒し過ぎることはなく、日本人の消費やインフレに注視すれば良いと考えています。少しずつ利上げしているものの、円安を継続できているので、日銀の狙いは外れてないはずですが、前回介入160円付近であることや今後の変動率をコントロールが求められます。

日本経済指標は失業率や東京CPIがありますが、株価への影響は特に想定していません。

ドル円

先週の米指標により米金利は上昇し、PCE次第ではさらなる上昇が想定されます。月末期末による円買いフロー、来月の日銀国債買い入れオペ減額による長期金利の上昇が円買い要因となります。短期金利利上げ観測はあまり期待できません。

金曜引けにかけてドル円は上昇し、159.800付近で閉場しております。最高値160.200まで40pips程度となっております。

月曜の窓空き、9時までの薄い時間帯、日本マーケットオープン後、仲値、中国相場など節目が色々ありますが、高値抜けるかは半々かなと思います。一旦高値で跳ね返されても欧州で抜ける可能性があるので、油断はなりません。日本時間に高値を抜けるかもしれないので、売りは短期に留めて追わない方が得策と思います。

もし160.200抜けたとしても、日本時間での上昇は限られるので、抜けて騙しとなるか、上昇しても160.500辺りかと思います。為替介入実弾は想定していません。

今週は来月の日本金利上昇や介入警戒ライン、半年で20円の上昇と、月末フローが出やすい可能性も想定されます。強めの月末フローも考慮し、今週レンジは、155.000-162.000を想定します。為替介入は164円以上を想定中です。

ユーロドル

米金利の上昇やユーロ利下げや政権不安により下落基調ですが、月末フローによる買いも想定されます。テクニカル的にもトレンドラインや安値に位置しており、簡単に抜けることはできないでしょう。

フランスを中心とした政権不安(下院選挙絡み)のヘッドラインには注意し、6/24のドイツ景況感指数や、6/28のECB消費者期待調査による下振れ時にはユーロ安に注意です。

月末フローで買われたとしても、米金利が中心の動きをするのでPCE次第となりそうです。米金利見ながら戻り売り短期売りが有効と思います。想定レンジは1.0550-1.0800となります。

6月28日(金) 17:30更新

※ポジションを推奨するものではありません。

6月27日(木)GDPやdeflatorの前期比年率の1Q確定値が発表されました。

GDP 結果1.4% 予想1.3% 4Q3.4%

個人消費 結果1.5% 予想2.0% 前回2.0%

コアPCE 結果3.7% 予想3.6% 前回3.6%

個人消費が若干弱いですが、コアPCEは底堅く、本日PCE前ともあって金利の動きは小幅です。

予想はコアも2.6%となっており、frbが想定する2.8%を下回っています。

今回の結果で注目点は、金利安の織り込みです。

今週10年米金利の安値+キリ番4.2%付近は狙いたいですが、値幅的に今週ここまでは難しく、現実的ではないと思いますし、そこに至りそうな結果時には逆張りはしません。

結果2.7%の場合、予想2.6%FRB予測2.8%はややこしいので、2.7%は上下する可能性があるので、シナリオは記載せずに静観をお勧めします。上下して下からの買いが良さそうではありますが、直前に値幅などの臨機応変さが必要に思えます。

2.6%の場合4.15%付近、2.5%の場合4.05%を想定しています。2.5%の場合は反発は翌週にします。結果2.8%は金利高でも戻りも弱いでしょう。

通貨はドル円が無難かと思われます。

意識されるのは160.200、160.000、159.300

2.6%での値幅は100を想定します。

現時点での狙い目は160.000が無難でしょう。

159.300-600はラインがなくあいまいなので、直前の値幅から100と丁度良いポイントがあれば狙える想定です。

<要約>

PCEは予想値との乖離があまりなく、0.2%異なると乖離大と認識されます。今回は2.5-2.7%での想定がコンセンサスです。この指標で金利安が更に!とはいかないと思うので、米金利安の織り込みシナリオを想定しています。(とはいってもじりじりとは金利安進行する可能性もあるので深追いは×)

月末日でもあるので、短期利確も想定して立ち回りを推奨します。

執筆時間と指標時のずれにより、直前の調整が必要なのは注意です。

この記事が気に入ったらサポートをしてみませんか?