【日銀マイナス金利解除!】17年ぶりの利上げ!生活にどう影響?気になる住宅ローンの利上げは?

日銀は、19日の金融政策決定会合で「マイナス金利政策」を解除し、金利を引き上げることを決めました。

これにより短期の政策金利は17年ぶりに引き上げられ、11年間に及んだ「異次元緩和」から大きく金融政策が転換することになります。

会見のポイントは3つ。

マイナス金利:解除

イールドカーブ・コントロール:撤廃

上場投資信託(ETF)など:買い入れ終了

マイナス金利という言葉を知っている人は多いと思います。しかし、どのような内容かまでを知っている人は少ないと思います。

また、長らく続いた政策の変換は、私たちの暮らしにどのような影響があるのでしょうか。

そこで、まずは「マイナス金利政策とは何か」、そして金利のある世界で私たちの生活に「どのような影響があるのか」について解説していきます。

少し長文にはなりますが最後までお付き合いください。

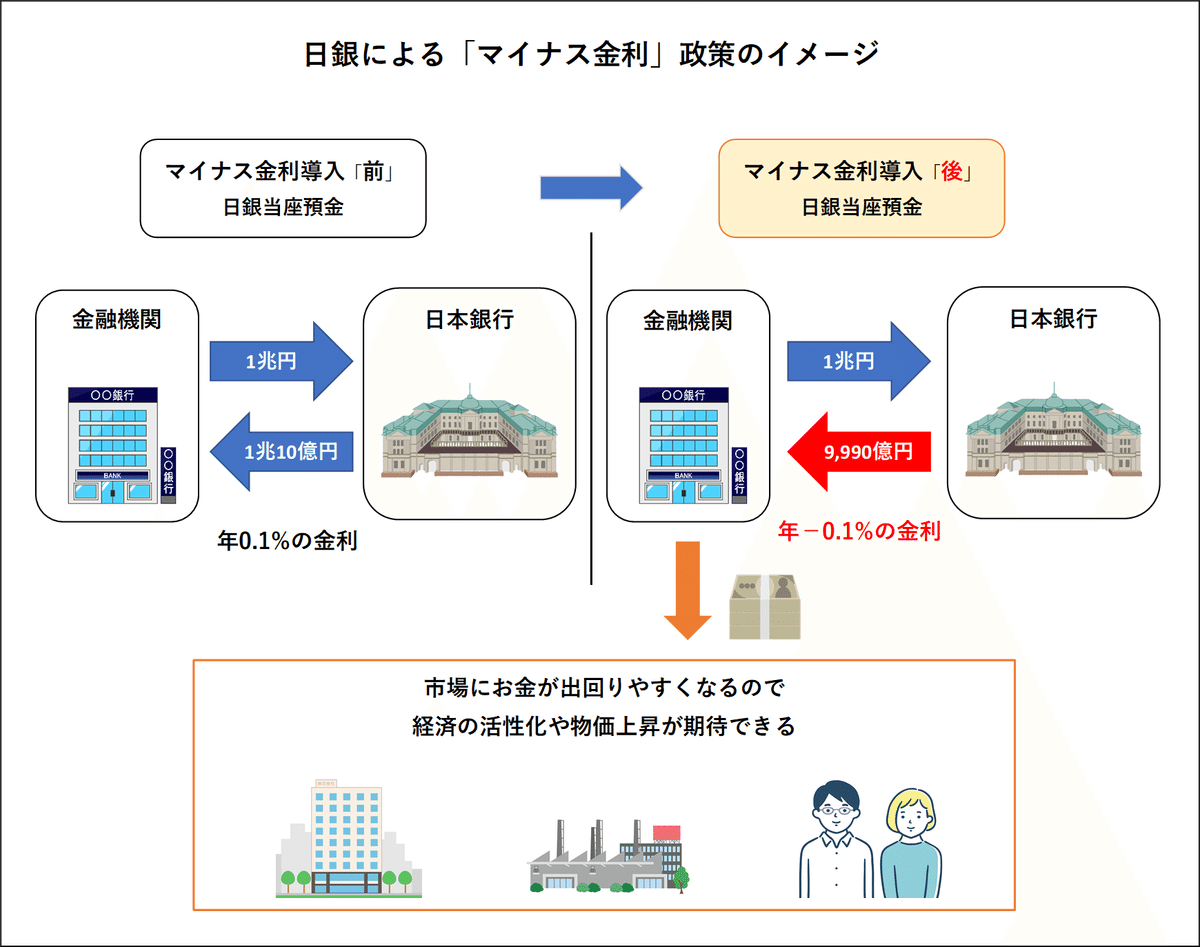

マイナス金利政策とは

マイナス金利とは、民間の「金融機関」が「日本銀行(以下、日銀)」に預けているのお金「日銀当座預金口座」に対して「マイナス1%」の金利を課す政策のことです。

黒田総裁時代の2016年1月、2%の物価目標の達成が見通せない中、金融緩和策をより強化するために導入(適用:同年2月16日)されました。

適用前は、金融機関は日銀の口座にお金を預けているだけで「利子」という収益が上がっていました。

しかし適用後は、日銀の口座にお金を預けているだけで「利息」がつき預金が年間0.1%ずつ減っていきます。

これにより金融機関としては、「日銀に預けていても、預金は減る」だけとなるので、民間企業や個人に対して資金の貸し出しを積極的に増やすことになります。

つまり、世の中にお金が出回ることで「経済活性化」と「デフレ脱却」を目指すためにマイナス金利政策を導入しました。

なぜ、マイナス金利解除?

なぜ、このタイミングでマイナス金利を解除したのでしょうか。

理由は、賃金の上昇を伴う形で物価が安定的に2%上昇する「賃金と物価の好循環」が見通せるようになったと判断したからです。

まず変化したのが「物価」でした。

コロナ過やロシアによるウクライナ侵略により輸入物価の高騰によりモノの相場が大きく上昇したことは記憶に新しいと思います。

2022年4月以降、今年の2月までの消費者物価指数(生鮮食品を除く)は、日銀が目標とする2%を23カ月連続で超えている状況となっています。

また、日銀は物価上昇率について2023年度(今年度)が2.8%、2024年度は2.4%、2025年度は1.8%と2%前後で推移するという見通しを示しているからです。

参考元:日本銀行「経済・物価情勢の展望 2024 年 1 月」10P

そして物価上昇が続く中、「賃金」を引き上げる動きも出てきました。

去年の春闘では、「人手不足」や「物価高への配慮」という動機も加わって賃上げが相次ぎました。

そして、今年の春闘でも高い水準の賃上げが相次ぎ、15日公表した平均賃上げ率は5.28%で、最終集計との比較では91年(5.66%)以来の高水準となりました。

一方、中小企業は4.42%で、92年(5.10%)以来の高い水準となっています。

実質賃金は22か月連続でマイナスとなっていますが、大企業中心に賃上げの流れとなっていることで賃金が物価を上回る状況が生まれてくると見ています。

つまり、これらの状況から「賃金と物価の好循環」が見通せるようになったと判断し17年ぶりの利上げに踏み切りました。

家計への影響は?

19日の金融政策決定会合でマイナス金利政策の解除が決まりました。

それに伴い短期金利を従来の「マイナス0.1%」から「0~0.1%」程度の間に誘導。また、長期金利を「0%程度」に抑えてきた政策も撤廃となります。

では、この利上げにより「銀行預金の金利」や「住宅ローン金利」に、どのような影響があるのか見ていきましょう。

普通預金金利の引き上げ

マイナス金利政策の解除を受け、普通預金の金利を引き上げる動きが広がりました。

19日、三菱UFJ銀行と三井住友銀行は、普通預金の金利を現在の「0.001%」→「0.02%」の20倍に引き上げると発表。

そして21日、「みずほ銀行」や「りそな銀行」、「三井住友信託銀行」なども金利を引き上げると発表しました。

その他、「SBI新生銀行」、「PayPay銀行」は金利を0.03%に引き上げるとしています。

■普通預金金利、0.001%から0.02%に20倍でいくら

では、金利上昇でいくら預金が増えるのでしょうか。

たとえば、銀行に1年間100万円を預けている場合、

【税引き前】

■ 金利0.001%:10円 → 金利0.02%:200円

これまでほとんど利息が付かなかった預金に金利が付き、雀の涙程度ですが利息収入が増えます。

住宅ローンの変動金利が今後上がる?

住宅ローンの金利には、大きく分けると「固定金利」と「変動金利」の2つがあります。

固定金利は「長期金利」に、変動金利は「短期金利」に影響されるのが一般的です。

日銀はこれまでイールドカーブ・コントロール(以下、YCC)と呼ばれる長短金利操作(短期・長期金利を低く抑える)を行っていました。

具体的には、

短期金利:日本銀行に預けている預金の一部にマイナス金利

長期金利:10年国債金利が0%程度で推移するように国債の買い入れ

なお、長期金利の許容範囲は段階的に引き上げられ、昨年の10月において事実上の上限であった1%を「目途」に変更し、1%超も許容する方針としました。

今回のYCCの廃止により、

金融機関が長期金利の水準などを参考に決める「固定金利」では、長期金利の上昇傾向を受けてすでに引き上げる動きが出ているということです。

一方、7割以上が利用しているとされる変動金利は、「短期金利」に基づいて設定されます。

中でも短期プライムレート=以下、短プラ(優良企業向けの1年未満の貸出金利)を参考として、世の中の金利の変化に応じて半年ごとに金利の見直しが行われます。

今回の撤廃を受けて「三菱UFJ銀行」と「三井住友銀行」は、この短期プラを据え置くことを決めています。

現時点では、緩和的な状況が続くとしているため変動金利は大きく変化はしないと推測します。

および、為替ドットコム「日本政策金利の推移」より作成

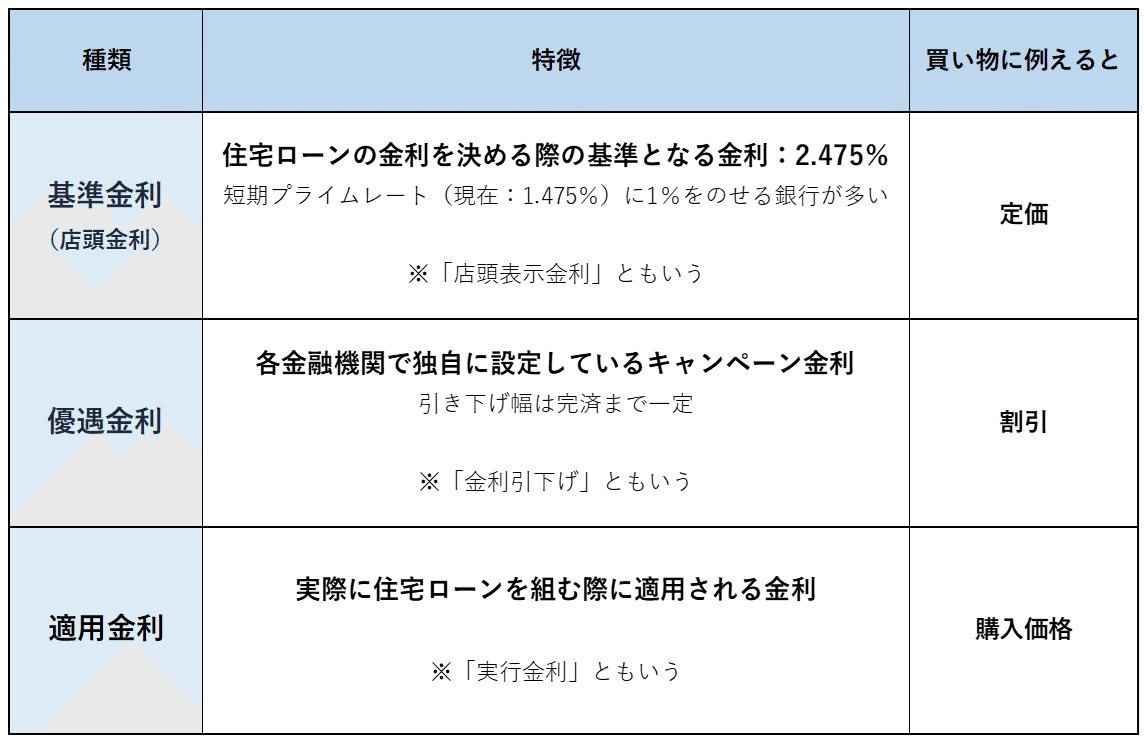

■変動金利の決まり方

ここでは簡単に変動金利の決まり方を解説していきます。

変動金利は、短プラに各銀行が決める一定幅(+1%が多い)を上乗せした「基準金利」から、借りる人の職業などに応じて「優遇金利」を差し引いて決まることが多いです。

【計算式】

基準金利 - 優遇金利 = 適用金利

たとえば、優遇金利を「2%」とした場合、

2.475%(短プラ1.475% + 一定幅1%) − 2%(優遇金利) = 0.475%

「0.457%」が適用金利ということになります。なお、優遇金利の引き下げ幅は完済まで一定となります。

つまり、変動金利で借りた後に金利がどう変わるかは基準金利の動き次第となります。

下図は、「種類の特徴」と「買い物を例とした場合」をまとめたものです。

■金利が0.1%上昇するといくら

では、多くの方が借りている「変動金利」が上がったらどうなるのか見てきましょう。

たとえば金利が「0.1%」上昇して、借入額5,000万円で返済期間35年(ボーナス払いなし)、3月平均0.37%の変動で、これが0.1%上昇となると、

0.37%:約12万7,000円

0.47%:約12万9,000円

月2,000円/年2万4,000円もの支払いが増え、返済総額は84万円増えることになります。

年間で2万円増える計算です。

年間2万円くらいずつ賃上げがされていれば当然のことながら問題はありません。

しかし、これからも賃上げが持続していくのか、というのが今後のポイントになってきます。

■変動金利:年2回(4月1日と10月1日)の見直し

では、金利の見直しはいつ行われるのでしょうか。

見直しのタイミングは金融機関等によって異なる場合もありますが、比較的多くの銀行で年2回(4月1日と10月1日)、適用金利の見直しが行われます。

4月1日:7月から適用(6カ月間)

10月1日:翌年1月から適用(6カ月間)

に、決まるのが一般的です。なお、秋口以降に相当景気が良くなっていれば追加利上げの可能はあるのではないでしょうか。

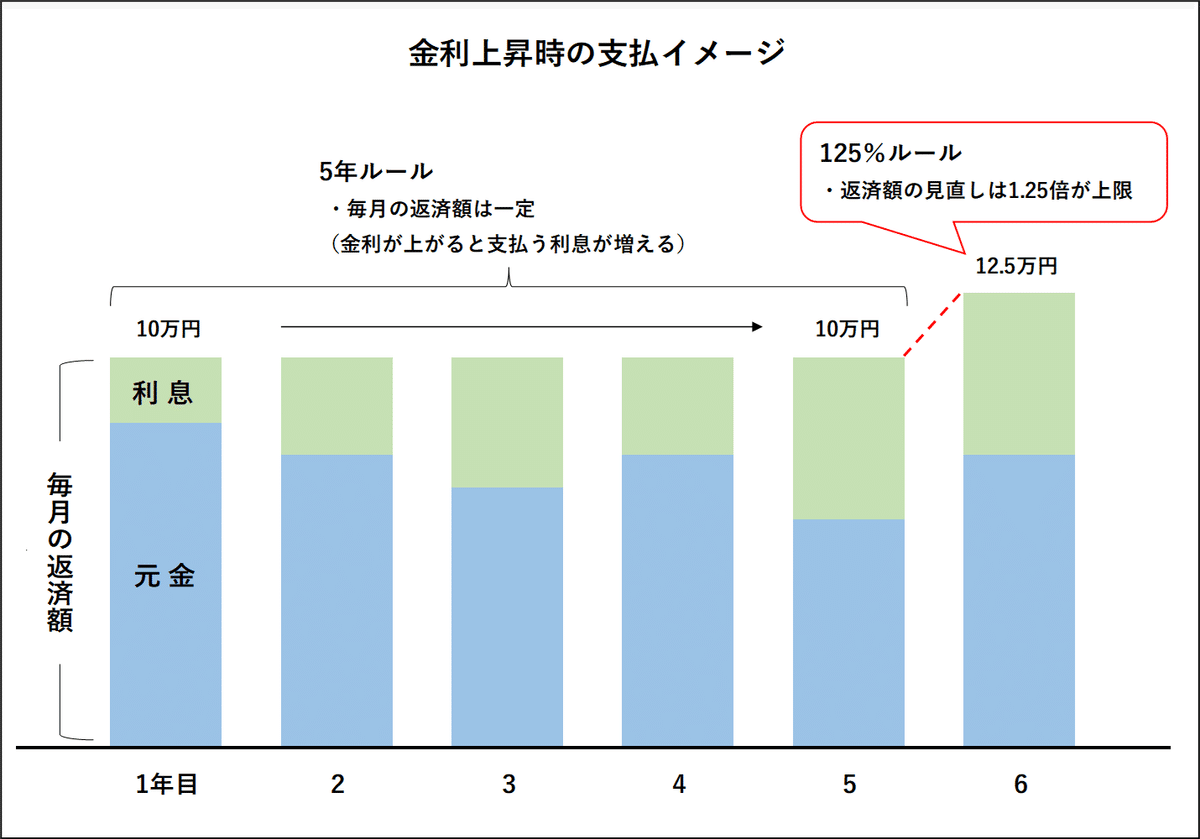

■125%ルール

かりに急激に金利が上昇したとしても、すぐに毎月の返済額が増えるわけではありません。

多くの金融機関では、「5年ルール」というものを定めており、金利が上昇しても、5年間は毎月の返済額が変わらないためです。

5年経過後、6年目に返済額の見直しで増額される場合、新しい返済額は直近5年間の返済額の125%以内(125%ルール)とします。

例えば、毎月の返済額が10万円とすると、見直し後の上限は最大でも12.5万円ということです。

そのため適用金利が急激に上昇しても、返済額が急に大きく増えて家計を圧迫する事態を回避できます。

しかし、金利上昇をしても当面の返済額は抑えられますが、増えた分は利息へ充当されるため、元金が減らなくなる恐れもあるため注意が必要です。

まとめ

まとめると以下となります。

マイナス金利解除:「賃金と物価の好循環」が見通せるようになった

普通預金預金:0.001% → 0.02%

マイナス金利:ー0.1% → 0から 0.1%程度に推移

今回のマイナス金利政策の解除だけでは、大きな影響を受けないとみています。

また、19日の会見で植田総裁は、

「短期金利の操作を主たる政策手段として、経済・物価・金融情勢に応じて適切に金融政策を運営する。現時点の経済・物価見通しを前提にすれば、当面、緩和的な金融環境が継続すると考えている」

と述べ、解除後も緩和的な金融環境が続くという見通しとなっています。

しかし、今後の賃上げの広がりなど経済状況を見ながら段階的に利上げを行う可能性は十分あると思います。

私たちの生活に直結することなので、日銀がこれからどう金融政策の舵をとっていくのか、今後の動きに注視していきましょう。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?