【給与所得控除】とは何?計算方法や所得控除の違いについてわかりやすく解説!

サラリーマなどの給与所得者の税負担を軽減してくれる「給与所得控除」。

しかし、多くの方は「それは何ですか」が正直の答えだと思います。かくいう私もそうでした。

給与所得控除を簡単に言ってしまえば、サラリーマンの「みなし経費」に当たるもので、年収に応じて一定額を控除してくれる制度です。

そして、似た言葉に「所得控除」があります。

所得控除とは、扶養控除や配偶者控除などの「個人的な事情」により控除が受けられます。

つまり、2つの控除は言葉こそ似ていますが全く内容が異なるということです。

そこで本記事は、まずは普段あまり意識していない「給与所得控除」とは何か、そして計算方法について解説、つぎに混同する「所得控除の違い」について分かりやすく解説していきます。最後までお付き合いください。

給与所得控除とは

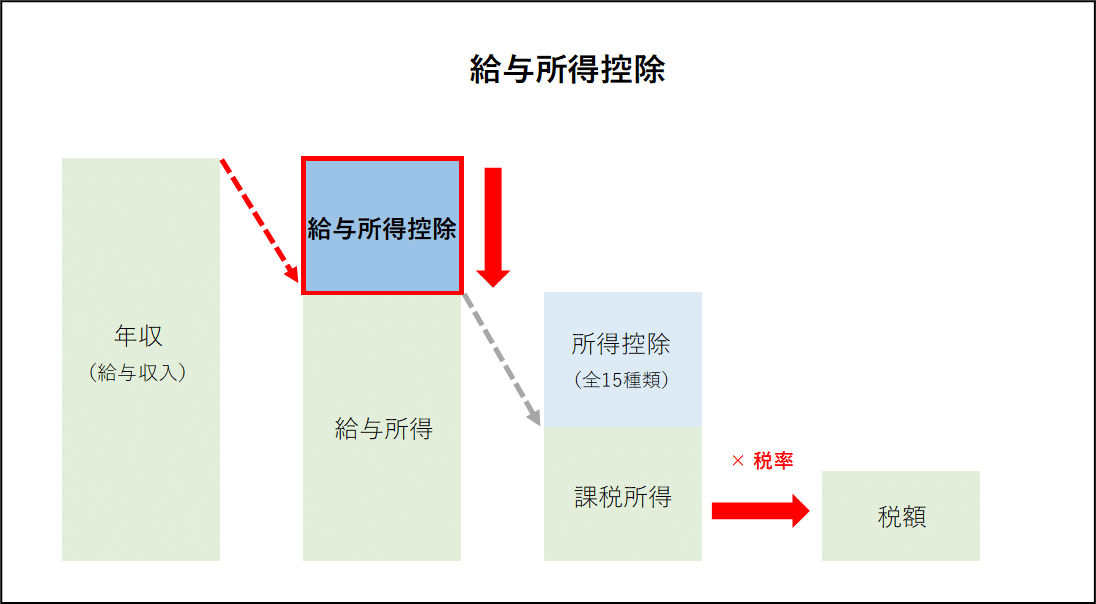

給与所得控除とは、サラリーマンの給与所得者(※)が受けられる制度で、税金(所得税・住民税)の課税対象となる「給与所得」を算出する際に用いられます。

この控除は、1年間の年収(給与収入)に応じて一定額を差し引くことができ、その差し引いた金額が税金計算の基盤となる給与所得となります。

この給与所得をもとに税率が決まり税額が決定する流れとなります。

つまり給与所得控除は、課税対象となる給与所得を減らし税負担を軽減するための控除となります。

※給与所得者:正社員、派遣社員、契約社員、パート、アルバイトなど勤務先から給与を受け取っている人

給与所得控除は何のためにある?

自営業者の方は、仕事に関する支出を「必要経費」として計上することができます。

しかし給与所得者は、どこまでが必要経費(スーツ・靴など)に該当するのかの線引きが難しく経費を正しく算出することができません。

その代わりとして認められているのが給与所得控除です。分かりやすく簡単に言ってしまえば「みなし経費」だということです。

この控除が給与所得者にとっての経費の役割を果たすことで、給与所得者と自営業者の税金の負担が公平になるようにしています。

なお給与所得控除の金額は、年収に応じて定められています。

給与所得控除額と給与所得の計算方法

前述で述べたとおり給与所得控除は年収に応じて6つの区分(下限:55万円・上限:195万円)に定められています。

年収(下表:給与等の収入金額)に応じて異なる計算式を用いて計算するので、当然のことながら控除額は人それぞれ違うことになります。

傾向としては年収が低いほど控除率が高く、年収が高いほど控除率が低くなっていきます。

つまり、年収が高い方ほど控除される額の割合が少なくなり、税を多く負担する仕組みになっています。

ここからはイメージをつかみやすくするために、具体的に数字を使って見ていきましょう。

たとえば、年収が500万円の方を例とした場合、「給与所得控除額」そして「給与所得」はいくらになるか算出してみましょう。

【 給与所得控除額 】(区分:④に該当)

■ 500万円 × 20% + 44万円 = 144万円

上記の計算から、給与所得控除額は「144万円」となります。

そして、年収から給与所得控除を差し引くことで税金計算の基盤となる「給与所得」が算出されます。

【 給与所得 】

■ 500万円 -144万円 = 356万円

年収が500万円だった場合の給与所得は「356万円」であることがわかります。

なお、この356万円の金額は、源泉徴収票には「給与所得控除後の金額」の欄に記載されています。

■年収660万円以上の場合

年収が660万円以上の方は、次の速算表を使用することで「給与所得の金額」を簡単に算出することができます。

給与所得控除と所得控除の違い

給与所得控除とよく似た控除に「所得控除」がありますが、その内容はまったく異なります。

給与所得控除は、前述のとおり税金計算の基盤となる「給与所得」を確定させるために「年収」から差し引かれる控除です。つまり、「みなし経費」を意味します。

給与所得控除:「年収」に対しての控除

一方、所得控除は「給与所得」からさらに差し引くことができる控除です。

代表的なものは、「扶養控除」「配偶者控除」などの全15種類。つまり、本人や家族の「個人的事情」によって税負担を軽減するための控除となります。

所得控除:「給与所得」に対しての控除

言葉こそ似ていますが全く異なる制度なので、混同しないように気をつけましょう。

なお、給与所得控除の計算は会社側で行ってくれますが、所得控除は自分で必要書類を準備して年末調整に合わせて申請を行う必要があります。

所得控除について詳しく知りたい方は、

国税庁「No.1100 所得控除のあらまし」をご参照ください。

まとめ

給与所得控除、そして所得控除との違いをまとめると以下となります。

【 給与所得控除 】

サラリーマンの「みなし経費」

課税対象となる給与所得を減らし「税負担を軽減」

【 所得控除との違い 】

給与所得控除は「みなし経費」・所得控除は「個人的事情」

給与所得控除は「年収」から控除・所得控除は「給与所得」から控除

給与所得控除の計算は会社が行ってくれるので、自分で手続きを行うことはありません。一方、所得控除は、自分で申請を行う必要があります。

給与所得控除は年収によって控除額が変動するので、実際に計算を行い、間違っていないか確認をすることをお勧めします。

なぜならば自分で計算を行うことで、「社会保険料」や「税金」はいくら支払っているのか気になり始めるからです。

つまり、生活スキルとして最低限身に付けるべきマネーリテラシーを高めることができ、投資を含めて資産形成の可能性も広げられます。

まずは、これらの違いを正しく理解し、そして控除制度を賢く活用し、自分や家族のために役立てていきましょう。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?