お金の不安を解消する。(リバイバル版)

お金の不安は増え続けている。

「84.2%が将来のお金に対して不安を持っている」

この手の調査結果は毎年のように、種々の企業から出てくる。そして年度に関わらず、不安な人は大体6割~9割くらいはいて、不安がないと強く言い切れる人は1割弱、というのが大まかな傾向である。

「お金の不安を感じ始めた年齢が若くなってきている。バブル世代44.3歳、ミレニアル世代27.8歳、Z世代22.7歳」

この結果はショックである。Z世代は希望に満ちて会社に入った瞬間から、お金の不安を感じはじめている。

どうすれば、お金の不安は解消されるのか?

この問いに対する根本的な解決策こそが、本Noteがあなたに提供するものである。

具体的には、

「経済的自立の正しい理解にもとづく長期展望の明確化と、それを実現するためのリスキリング」

である。この詳細は順を追って、このあとのNoteで解説していく。

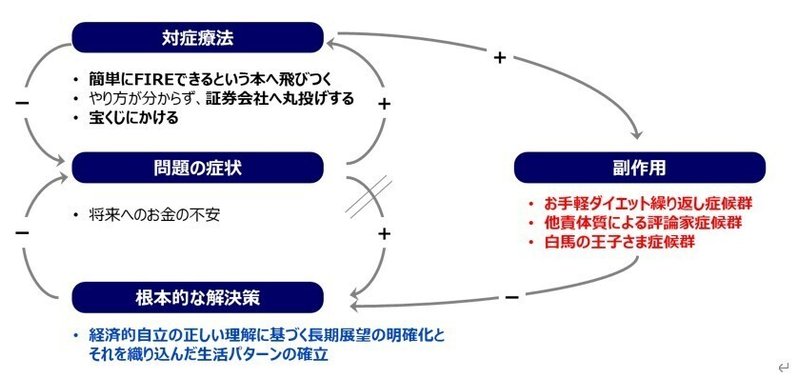

現在は、根本的な解決策が世にないため、対症療法に頼らざるを得ない状況となっている。対症療法の代表例は以下である。

「簡単にFIREできる」という本に飛びつく

資産運用のプロに丸投げする

宝くじに人生をかける

これらの対症療法に頼ること自体は、悪いことではない。自分ができることをやる。それは大変重要なことである。ただ問題は、その対症療法を続けていると、副作用が発生してくることである。具体的には以下の3つである。

お手軽ダイエットくりかえし症候群

他責の評論家症候群

白馬の王子さま症候群

「1.お手軽ダイエットくりかえし症候群」は、すぐできるけど中長期的な効果につながらないことを、手を変え品を変え、くりかえすクセがつく、といった症候群である。

この名称のとおり、お手軽ダイエットが最もわかりやすいアナロジーである。ダイエットについて、おそらくこの領域の専門の人は、根本的な解決策を知っているはずである。そしてそれは、食事・運動・睡眠など生活全般にわたる総合的なものであろう。

ただそれをいっても、「そんなことができたら苦労はしない。それができないから今こうなってんだよ」と逆切れされるのではないか。逆切れにより、根本的な解決策を得られない。結果、この症候群に陥ってしまう。お金の不安も構造はこれと同じである。逆切れは厳禁である。

「2.他責の評論家症候群」は、難しいことを自分で考えずに人に丸投げしてしまい、さらに責任もその人のせいにするクセがつく、といった症候群である。そのうえ、その過程を他人事のように評論するクセもあわせてつくケースが多い。

こんなシーンが浮かんでくる。

S氏「今年の1月に、A証券会社にすすめられて投資信託買ったんすよ。絶対上がるっていうから」

N氏「おーいいね! 上がるんなら俺も買いたいよ。どういうやつ?」

S氏「中身よくわからないっすけど、とにかく過去の実績はすごかったんすよ。年の利回り、たしか30%くらいとかいってた」

N氏「30%って超すごくねー。ちょっと待ってよ、暗算するから。おーこれ10年たったら、10倍以上になるぞ。これでやっと親孝行できるな」

S氏「マジっすか。そうだったんっすね……」

N氏「どうしたんだよ。テンション下がってんじゃん」

S氏「7月に見たら、すごい下がってたんすよ。俺アタマきちゃって、話違うだろうと怒って、その場で売っちゃたんすよ」

N氏「そうなんや……ちょっと残念だな」

S氏「先輩、投資信託なんかやっちゃダメっすよ。所詮は株を組み合わせてるだけっすから。俺が証券会社にいたら、確実に儲かる株を組み合わせるっすよ。よく考えると今回のは、あまり知らない企業ばっかりで、なんかセンスを感じなかったっすよ」

N氏「じゃあ、お前自分で直接買えよ」

他責、厳禁。評論家、厳禁である。

「3.白馬の王子さま症候群」は、待っていれば自分にはきっとすごくいいことが起こるはずだと、起こる確率が極めて低いことをいつまでも待ち続けてしまう症候群である。

これは、他責の評論家症候群とは違い、他人に害はない。さらに、自分にもあまり害はない。多少のお金を浪費するくらいである。ただ、待っているだけでは、白馬の王子さまはあらわれないのが現実である。

これらの副作用は、それ自体もあまりよいものではないが、さらによくないこととしては、副作用の影響で根本的な解決策がいつまでたってもできなくなってしまう、といった罠が待ち構えている。

この構造は、システム思考のループ図で示すとわかりやすい。見ていただくとわかると思うが、これは、システム思考の代表的なシステム原型のひとつである「問題のすり替わり」の構造を示している。

【注釈】 問題のすり替わり

問題を是正するために、表面的には即効性があってよい結果をもたらすように見える、短期的な解決策が用いられる。短期的な解決策が多く用いられれば用いられるほど、より根本的な長期的解決策がますます手つかずになる。

そのうちに、根本的な解決策の遂行能力が衰えたり、機能しなくなったりして、対症療法的な解決策にますます頼るようになる。出典『学習する組織――システム思考で未来を創造する』(英治出版)

この構造にはまり、時間が経つと、対症療法的な解決策にいつまでも頼り続けざるを得なくなる、という怖い結果に陥る。これでは、いつまでたってもお金の不安は解消しない。

「じゃあ、私はどうしたらいいんだ?」

あなたは大丈夫。ラッキーなことに、この構造については対処の原則が用意されている。それはズバリ、「根本的な解決策に徹すること」である。

お金の不安を解消する根本的な解決策は何か?

その答えは、くりかえしになるが、「経済的自立の正しい理解にもとづく長期展望の明確化と、それを実現するためのリスキリング」である。

対症療法に逃げず、根本的な解決策を一緒に追求しよう!

この記事が気に入ったらサポートをしてみませんか?