ユーロ急騰と「ドルの過剰感」

騰勢が止まらないユーロ相場

長らくボラティリティを失っていた為替市場ではユーロ急騰が話題です。ユーロ/ドル相場は1.17台と約1年10か月ぶりの高値圏にあります。7月下旬にかけての加速は21日の復興基金合意を受けたものと考えられますが、そもそも5月下旬以降、ユーロ相場は一方的に上昇してきた経緯があります。

その背景には色々考えられますが、やはり「金利差に沿った為替調整が遅れて発生している」という論点が出発点になると思います(後述します)。また、筆者は6年前に『欧州リスク 日本化・円化・日銀化』(東洋経済新報社、2014年7月)という本を上梓させて頂いているのですが、その際に①世界最大の経常黒字、②日本に次ぐディスインフレ通貨という2点は中長期的にはユーロ相場の底上げに繋がると強調してきました。

この考え方は今も不変、いやより強固なものになっている印象すらあります。①、②、共にユーロ高の底流にはあると考えます。なんにせよ、ユーロ急騰は寂しい状況が続いていた主要通貨の為替市場にとっては久しぶりの動意であり、照会も増えているため、筆者が考える上昇の理由と今後の展望について改めて整理しておきたいと思います。

起点は欧米金利差縮小

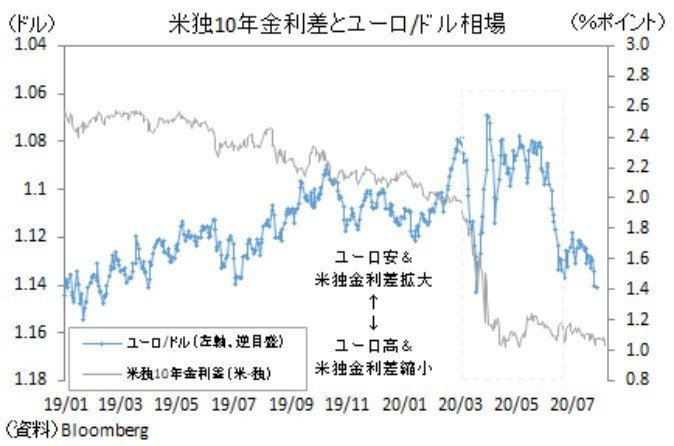

ユーロ上昇の起点はやはり欧米金利差の縮小だと思います。図表に示されるように、米独10年金利差は、2月をピークとして急縮小に転じ、4月以降は平均100~110bpsとそれまでの半分で推移し、足許に至っています(図中、点線四角部分):

とはいえ、そのような欧米金利動向は直ぐにユーロ相場を押し上げることには繋がらず、ユーロ/ドルは一時1.06台まで下落し、4~5月の2か月は1.08~1.10でのレンジで軟調な取引が続いていました。ですが、6月に入ると前半の2週間で+2%上昇し、1.14台をつける場面が散見されるようになりました。その後、軟化する時間帯を挟みはしましたが、5月下旬を境にユーロ/ドルのレンジが1.12~1.14へシフトアップしたことは確かです。そして、7月下旬、復興基金合意を契機として遂に1.15台に乗せ、足許では1.16台をあっさり通過し、1.17台まで駆け上がっています。こうした動きは急騰と言ってよいでしょう。

図から得られるイメージを元に後講釈を承知で言えば、やはり4月時点で従前の半分程度にまで縮小していた欧米金利差に応じた調整がラグを伴って到来しているように思われます。もちろん、▲0.50%という先進国の中でも大きなマイナス金利幅はユーロを保有する明確なデメリットでしょうが、過去3か月間の「欧米金利差の変化幅」がユーロ買いの起点になった可能性は無視できません。

ユーロ買い加速は「ドルの過剰感」を受けたもの

そうは言っても、欧米金利差の縮小はあくまでユーロ買いの起点、言い換えれば「きっかけ」に過ぎないとは感じます。「▲0.50%」という政策金利の「水準感」を思えば、金利差縮小がユーロ買いを加速させる主因になるとは思えないでしょう。ユーロ加速の理由として考えられるのはやはり「ドルの過剰感」だと筆者は考えています。

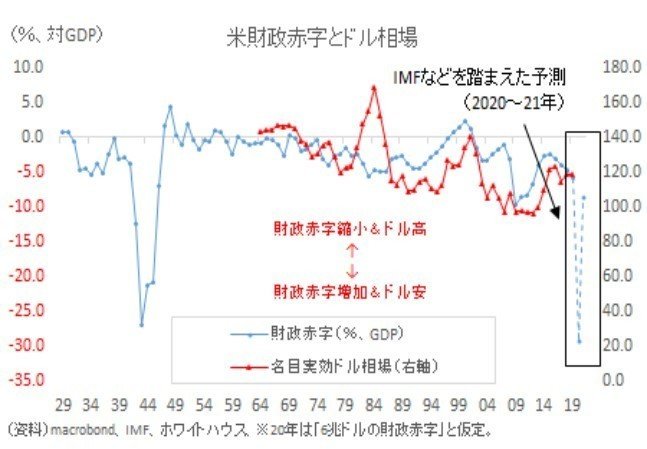

既報の通り、米国の拡張財政路線は異次元の規模に突入しています。現在、トランプ政権と米議会が3月以降で実施した財政出動は約3兆ドルとGDP比で15%以上の規模に達していますが、今後追加される財政出動(公式には第4弾)を加味すれば、最終的には約5兆ドルに達することになります。そうなればGDP比で約30%という規模に達する話です(図表):

過去50年平均で、米国の財政赤字はGDP比で3%ですから、今年度の財政赤字は「過去50年平均の10倍」という歴史的に見ても想像すらしなかった規模です。もちろん、それらの財政措置は必要緊急なものと言えますが、為替市場で「ドルの信認」が焦点となっても全く不思議ではない規模です。

ユーロ以外の通貨にドル売りが波及する可能性

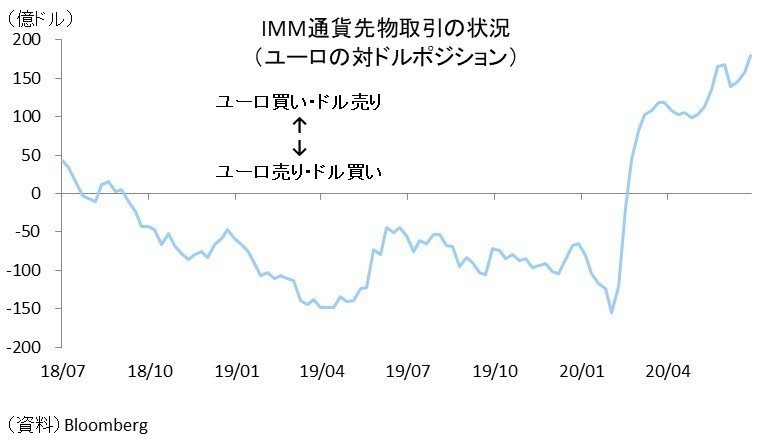

当面の為替相場に関し、「米財政赤字の対GDP比率上昇に伴ってドル相場が下落」を前提にするのであれば、「ドル相場の方向感」を議論するよりも、「ドル売りの受け皿は誰になるのか」を考える方が賢明でしょう。現在あ、IMM通貨先物取引に反映される投機筋のポジションを見ると、既にユーロ買いはあまりにも早く、高く積み上がり過ぎているようにも見えます(図表):

以下の記事でも筆者は投機筋の現状に関し「対ユーロで大幅にドルを売り越しており、今後は対円でのドル売りに軸足が移る可能性が高い」とコメントさせて頂いております:

もちろん、「買われ過ぎているから売られるはず」という見方は粗過ぎますユーロが世界有数のマイナス金利通貨であることを踏まえれば、ここからのユーロ上昇は急落と背中合わせという気持ちは持ちたいところです。片や、円の買い持ち高は穏当な水準に押さえられており、カナダドル、豪ドルといったその他主要通貨に至ってはまだ売り持ちされています。こうした状況を踏まえますと、ユーロ以外の通貨にドル売りが波及してくる展開に構える局面だというのが筆者の基本認識です。事実、ユーロ買いのペースが徐々に落ち着くに中で円相場も連騰しており、断続的に105円を割り込む地合いになっています。

相応の調整をこなしてからでないと、その大台には届かないとは思われますが、筆者はユーロ/ドルが年内に1.20へ手をかける時間帯はあると思っています。恐らく、その際にはユーロだけではなく円高も100円近辺まで進んでいるのではないでしょうか。

この記事が気に入ったらサポートをしてみませんか?