デュアルモメンタム戦略をバックテストする 【準備編】

今回は、様々な投資ユニバースのセットを用意し、Portfolio Visualizer でバックテストを行います。

前回の記事 ↓

バックテストの方針

基本的にはPortfolio Visualizerで設定できる項目やコンフィギュレーションに依存します。

投資ルール

【対象銘柄】 投資ユニバースに含まれる銘柄は、ETFのみとします。

これは、中長期での一貫したモメンタムが現れやすい銘柄に投資対象を限定するためです。【投資基準】 各ユニバース内のETFの相対モメンタムを計測し、指定のルックバック期間のトータルリターンのみに基づいて、最もパフォーマンスの良いETFに投資します。

相対モメンタムの計測方法は様々考えられますが、Portfolio Visualizerのシステムの制限に基づき、指定期間のトータルリターンのみを基準とします。【フィルター】 ユニバース内のすべてのETFを絶対モメンタムフィルターとして利用します。すべてのETFがマイナスリターンの場合は、ユニバース内のETFには投資せず、現金相当のMMFを保有します。

【ルックバック期間】 12ヶ月とします。これは、ほぼ全ての市場における最良のルックバック期間であるという多くの研究が存在するため、最適化を行わない段階の検証に都合が良いと考えるためです(あらゆるモメンタムトレードにおける絶対的な正解であるとは解釈しません)。

一方で、短期的には平均回帰する市場の一般的な傾向を考慮して、直近1ヶ月のリターンは計測範囲から除外します。【トレード頻度】 月に1回とします。上記と同様に、短期的な平均回帰を考慮し、ノイズを避けるためです。

よって、直近1ヶ月を除く過去12ヶ月のトータルリターンを月に1度計測し、月末終値でトレードします。【同時保有数】 1, 2, 4でバックテストします。アントナッチのGlobal Equity Momentumや、ギル・ブレイクのモメンタム・セクター・ローテーションにおける同時保有数が1であることから考えても、単一の期間においては1つの資産に集中させる(さらに時系列で自動的に分散させる)ほうがパフォーマンスが良くなるという仮説を持っていますが、検証のために2と4を追加してバックテストを行います。

【ストップロス】 今回の検証では設置しません。

【取引コスト】 今回の検証では考慮外とします。ETFの総経費率 = 年率約1% はETFの基準価額に含まれているため考慮せず、その他のトレードごとの売買コストや税金も考慮外とします。

Portfolio Visualizerの設定

以上を反映し、下記の設定でバックテストを行います。変化させる項目は Tickers と Asset to hold のみとなります。

検証項目

リターン、リスク(発生確率と幅)、及びそれらの効率を測ります。その他は、必要に応じてモデルごとに深堀りします。

【リターン】 年平均リターンおよびトータルリターンを確認します。

【リスク】 発生確率の指標として主に標準偏差(ボラティリティ)、幅の指標として最大ドローダウンとその継続期間を重視します。

【リターン・リスク効率】 多くの投資家が目安とするシャープ・レシオを中心に確認します。

注意点(と目的の補足)

これから行うバックテストは、ユニバースに含まれるETFごとに取引開始年が異なるため、横比較においては、時系列が揃っていないデータになります。

最も古いものは2005年以降、新しいものは2013年以降のデータで見ています。ただしユニバース内の検証は最も新しいものに合わせてあります(例:ETF①が2005年~、ETF②が2013年~ のユニバースであれば、検証は2013年~ となる)。最低でも10年の検証期間が取れるようにしています。

今回の検証の目的は、トレード戦略の構築のために、一定の特徴を揃えたユニバース群とモデルの傾向を学ぶことにあります。過去のデータが将来にも正確に再現されることを期待したものではありません。よって、厳密な横比較を行うよりも、バラエティのある仮説をたくさん眺めることを優先しています。

例えば、2007~2008の金融危機を含むモデルのバックテストで見られた傾向からは、それを含んでいないモデルに将来生じうる事象についての知見が得られると考えられます。

投資ユニバース

なるべく重複しない多様な仮説を見てみる目的で、6つの基本ユニバースと、レバレッジを掛けた場合の検証としてそれぞれに対応する6つのレバレッジド・ユニバース、計12のユニバースを準備します。

※ 本音ではショートポジションを混ぜるユニバースも検討したかったのですが、Portfolio Visualizerで空売りの設定をする方法が分からず(できなそう?)、またインバース型ETFは最近取引が開始されたものが多いために十分な検証期間を持てないことから、一旦あきらめることにしました。

ベンチマーク 【S&P500】

言わずと知れた強力なベンチマークです。今回は検証期間がドットコムバブル以降の長期上昇相場に基本的になるので、インデックスのパフォーマンスがかなり良い期間を比較対象とすることになります。

ユニバース① 【PIO】 Pension Investor Operation

名前の通り、老後の資金を運用するのにもっとも良い戦略ではないか?と思えるユニバースです。相場付きが良い時は米国株、悪い時は債券か現金を保有することになります。保有数2のパターンでは、基本的に60:40ポートフォリオのような安全な配分になるイメージです。

ユニバース② 【GEM】 Global Equity Momentum

『ウォール街のモメンタムウォーカー』で紹介されている戦略です。本書で検証に含まれていない、コロナショックとその後の上昇相場を含めた結果を見てみたいと思います。

非米国株に相当するレバレッジETFが見つからなかったため、レバレッジド・パターンはSPYのBull 3x ETFのみとなっています。

ユニバース③ 【AEM】 American Equity Momentum

アントナッチのGEMに対して、グローバルに分散するよりも、90年代以降の世界で最もモメンタムの強い米国のインデックスのみに集中したほうが良いのでは?という仮説をもとにしたユニバースです。

GEMよりも良いリターンと短いドローダウン期間が得られる期待を持っています。

ユニバース④ 【CRA】 Connors' Rising Asset Strategy

ラリー・コナーズの『アルファ・フォーミュラ』で紹介されている戦略です。株式と債券だけでなく、社債・不動産・金といった世界中のあらゆるアセットを代表するETFをユニバースとしたものです。

本書での検証ではS&P500を若干上回るリターンと、大幅に減少したボラティリティとドローダウンを実現できる戦略とされていますが、コロナ後の相場を含めたパフォーマンスを見てみたいと思います。

なお、Portfolio Visualizerの無料アカウントでは最大で10銘柄しかセットできないため、元の戦略に含まれているハイイールド社債と中期米国債は除外しています。

ユニバース⑤ 【MSR】 Momentum Sector Rotation

『新マーケットの魔術師』で紹介されているギル・ブレイクというトレーダーが取っている戦略に近いと思われる手法です。景気環境・金利環境のサイクルによってパフォームするセクターが入れ替わっていくセクター・ローテーションを、トレンドフォローと統合した戦略と理解できます。

『新マーケットの魔術師』p248

ブレイクは、いわゆる投信のタイマーである。一般的に投信タイマーは、株や債券のファンドに発生する利回りを、その収益環境が悪化すると考えられるときはいつでも、MMF(マネー・マーケット・ファンド)に乗り換えることによって向上させようとする人たちである。

ブレイクの場合、一つの投信とMMFの単なる乗り換えだけではなく、セクター・ファンドのグループからどのセクター(企業分野)に、その日の最高投資機会が移っているのかも加味している。使っている純粋なテクニカル・モデルからのシグナルを利用して、ブレイクはその日の投資計画を最適化する。ポジションの保有期間は比較的短く、通常一~四日である。このアプローチで、投資をしていたファンドが大きな損失を記録した月であっても、彼は安定した利益を各月ごとに実現することができたのである。

ブレイクの戦略は、トレード頻度がより早く、入れ替えのシグナルもより複雑なものを使っていると想定されますが、最適化されていない形でも再現できるか見てみたいと思います。

また、アントナッチの書籍の中でもこの戦略には軽く触れられており、良いパフォーマンスが期待できる応用法だと述べられています。

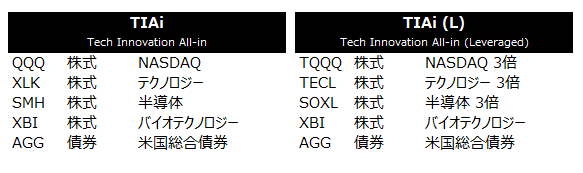

ユニバース⑥ 【TIAi】 Tech Innovation All-in

90年代以降の上昇相場が本質的にテクノロジーのイノベーションに主導されているという考えから、もはやグローバルやセクターに分散する必要すら無く、テック株に集中すればよいのではないか、しかもそのモメンタムは今後10年以上は変わらりそうにないのでは? という前提に立ったユニバースです。

バックテストにおける最大リターンは間違いなく良く、ドローダウンやボラティリティが許容範囲であれば、今取りうるモメンタム戦略ではベストではないかという気がしています。

ユニバース内には重複がありますが、いったん気にしないものとします。

以上でバックテストの準備は整いました。

次回の記事で、結果の確認と深掘り、インサイトの抽出と自分の戦略への応用を行ってみたいと思います。

この記事が気に入ったらサポートをしてみませんか?