企業分析 Amazonを知る③

このNoteで心掛けてる事

・数字、データという定量的なものだけで企業を見る事

・図示化=わかりやすさ を第一に考え、基本は図を見てもらうだけに

・この企業に対する皆さんの理解を深める一役を担えるように努める

今回のNoteで分かる事

・事業モデルが変化したAmazonの収益性 & 効率性の変化

・資産&資本の変化の推移

今回も " Amazon "の第3回目

前回に引き続き” Amazon ”シリーズの第3弾を書かせていただきます(だいぶ時間があいてしまって大変申し訳ないですが。。)。

前回はAmazonの売上の変化からAmazonが事業モデル変化を起こし外部環境に上手に対応している事が分かりました。今回はその事業モデルの変化が収益性&効率性にどのような変化をもたらしているかをメインに確認していきます。

※資料のDLは前回からも書かせていただいたように、このAmazonの回が全て終了してから(1枚にしてから)行えるようにする予定です。もし先に欲しい方いましたらご連絡ください。提供させていただきます。

まずは ” 利益 " の推移

このNoteでは利益は基本的に本業の儲けを表す ” 営業利益 "をメインに取り上げます。

まずは利益の ” 額 ” を見ていきます。Amazonの営業利益は実は2001年までは赤字で、2002年に黒字化します。IPOしてから6年近くは赤字だったという事です。そしてそれ以降は順調に利益を伸ばし2009年には$1B(≒1100億円)を突破し、2018年は2017年から大きく利益を伸ばし$10B(≒1兆円)を突破しました。一気に利益が加速した感があります。

次に利益の ” 率 ”をみたいと思います。2002年から利益率は初のプラスになり、それ以降プラスをキープしていますが、大きく利益を伸ばした2018年でも利益率は約5%と収益性が高いとは言えないです。

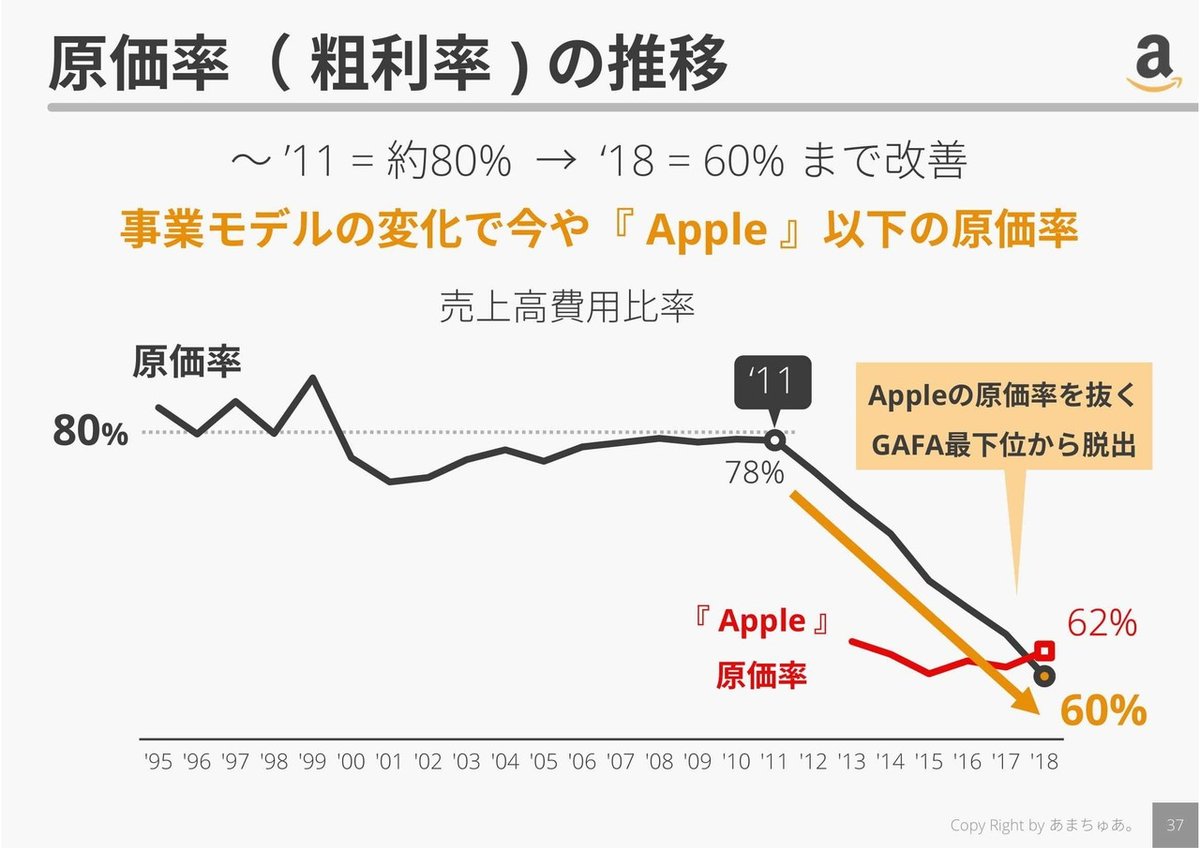

利益を分解していきます。まずは営業利益の源泉となる” 粗利 ”をみます。図は” 原価率の推移 "( 粗利率 = 1 - 原価率 )を表しています。

2011年までは基本的に80%前後を推移しておりほとんど一定です。世界一の小売りであるWallMartの原価率が約75%なので、マスメリットを考慮しても大きな差はない感じです。しかし、2011年から原価率が低下していき2018年には60%まで低下。これによりAppleの原価率を下回りましたのでGAFA最下位から脱出しました。

元々Amazonは” 小売り "ですので、当然原価率は高いです。しかし、前回確認したように事業モデルが変化し、サービス部門の売上が急増した事から原価率が低下したというわけです。原価が低下(粗利が上昇)が大きく(約18%)起こっているのに、なぜ営業利益率は低いままなのでしょうか?

その謎に迫る為に、

営業利益率 = 1 - 原価率 ー 営業費用比率

であるので、もう一つの要因である” 営業費用比率 "をみていきましょう。

営業利益がプラスに転じる2002年以前をまずはみてみます。初期はマーケティング費とR&D(研究開発)に多額の費用を投じています。それがいったん落ち着くと、次は積極的な買収を実施し、結果、のれんの償却費が多くなっています。この事からAmazonは非常に積極的に成長投資を行っていた事がわかりますね。

※費用の分け方が変化し1998年からフルフィルメント=物流費 が登場してます。

次は問題の営業利益がプラスに転じた2002年以降をみていきます。原価率が低下しだした2011年とほぼ同時期の2010年を起点にフルフィルメント(物流)とR&D(研究開発)の費用が上昇しています。売上高比率で約2倍以上も費用を投じるようになっています。

より多くの物流網(配送・倉庫)をそろえる事でより多くのお客さんに商品を届けれるように、また自社のECサイトで商品を売る第3者(サードパーティ)を自社のECサイトにもっと引き込むために、自社のフルフィルメントを拡充していると感じます。(倉庫管理・出荷までをAmazonが実施してくれるサービスを実施しているので他のサイトよりAmazonのECサイトに参加したくなる。)

また研究開発に多くの費用を投じる事でより高い技術を実現し、より高い競争力をつけようとしているといえます。ここからAmazonは収益よりも成長を非常に重視した戦略を取っている事が分かりますね。2002年~2010年までは次なる成長に向かう為の足場を固める(財務体質等を強固にする)期間だったようにも思います。

次にセグメント別の利益をみてみましょう。Amazonはセグメントを” 北米 ” , ” 海外 ” , ” AWS(クラウド) ” の3つに分けて公表しています。それを見てみると、前回確認したように、売上の約10%程度しかないAWSが利益の大半を創出している事が分かります。もはやAmazonは小売りで利益を支えているわけではないという事ですね。利益率をみてみると、北米は5%に対してAWSは利益率が約30%と大変高いです。このAWSが伸びていく事でAmazonの利益率が改善し、かつ、大きな利益を創出するという構造となってます。今後もこのAWSが伸びていけるかがAmazonにとってはキーとなるわけですね。

しかし、1点気になるのは海外セグメントが赤字という事。海外で大きくシェアを獲得していくために今は大きく費用を投じているから赤字なのでしょうか?この点は引き続き調査していきたいですね。

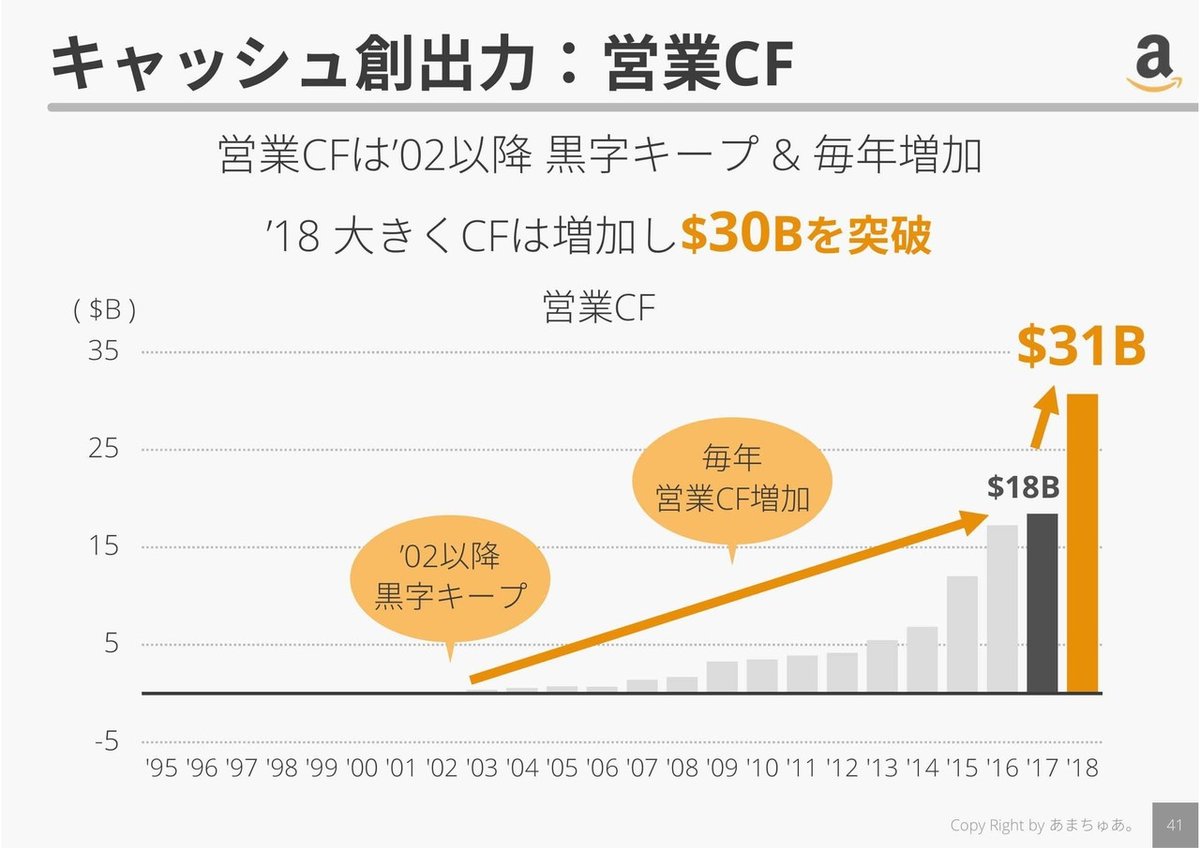

そして企業価値を決める最も重要なキャッシュ創出力をみていきます。Amazonは利益よりもキャッシュフローを大変重視しています。それがこれをみると顕著に表れています。2002年にプラス化してからは毎年営業CFが増加し、2018年には$31B( ≒ 3.4兆円)を突破してます。特に2017から2018は大きくCFが増加しました。

次に各種CFを率(マージン)でみてみます。まずは営業CFがプラスになる2002年以前をみてみます。これをみると多額のファイナンス(資金調達)を実施し、それと同程度の投資をしている事が分かります。成長のための投資は全く惜しまない姿勢を感じますね。

営業CFがプラス化した2002年以降では、安定的にプラスをキープ。近年は営業CFマージンが10%以上と大変高いキャッシュ創出力を維持しています。また基本的に投資はこの営業CF以下内で実施しており、企業価値を決めるFCFも毎年プラスにキープ。2017年はホールフーズの買収で大きな投資を実施。

次に、” 効率性 ”

それでは次に効率性をみていきましょう。ただAmazonは利益ではなくキャッシュフローを重視しているので、” 営業CF "を用いて効率性をみていきます。効率性は個人的に最も重視するROICで評価していきます。また期間は営業CFがプラス化した2002年以降で実施していきます。

ROICはなんと常に35%以上をキープし、2018年は46%。これはAmazonに例えば100万円を渡せば来年には146万円の現金に運用してくれる事と同じ意味になります。なんという効率性なのでしょうか。

その高い効率性がどのように創出されているのか?それを分解してみていきます。

ROIC = 利益÷投下資本 ※通常は利益=税引後営業利益

↓

ROIC =(利益÷売上)×(売上÷投下資本)

↓

ROIC = 利益率 × 投下資本回転率

利益率(今回は営業CFマージン)は近年上昇傾向で現在は最高値付近です。しかし投下資本回転率は近年低下傾向で最低値。これより、近年のAmazonの効率性は利益率の向上が投下資本回転率の低下をカバーして創出されているといえます。利益率の改善は事業モデルの変化のためと確認しましたが、投下資本回転率は何故低下しているのでしょうか?これも分解してみてみます。

投下資本 = 純資産 + 有利子負債 ≒ 固定資産 + 運転資本

投下資本回転率 → 固定資産回転率 & 運転資本回転期間 が因子

固定資産回転率は低下傾向でこの10年で大きく低下、運転資本回転期間はほとんど変化はありません。つまり固定資産の回転率の悪化が、投下資本回転率を悪化させている原因と言えます。ではなぜ固定資産回転率が悪化しているのでしょうか?これも分解してみてみましょう。

固定資産 = ” 有形 ”固定資産 + ” 有形以外 ”の固定資産

有形以外の固定資産の回転率は大きな変化はありませんが、有形固定資産の回転率が大きく低下しています。これは明確な記載はありませんが、コスト構造や事業モデルから察するに、フルフィルメント(物流)やAWS用のデータセンターの拡充によるものと想像できます。これが更なる成長のための結果なのかは今後この数値がどのように変化していくかで分かりそうですね。

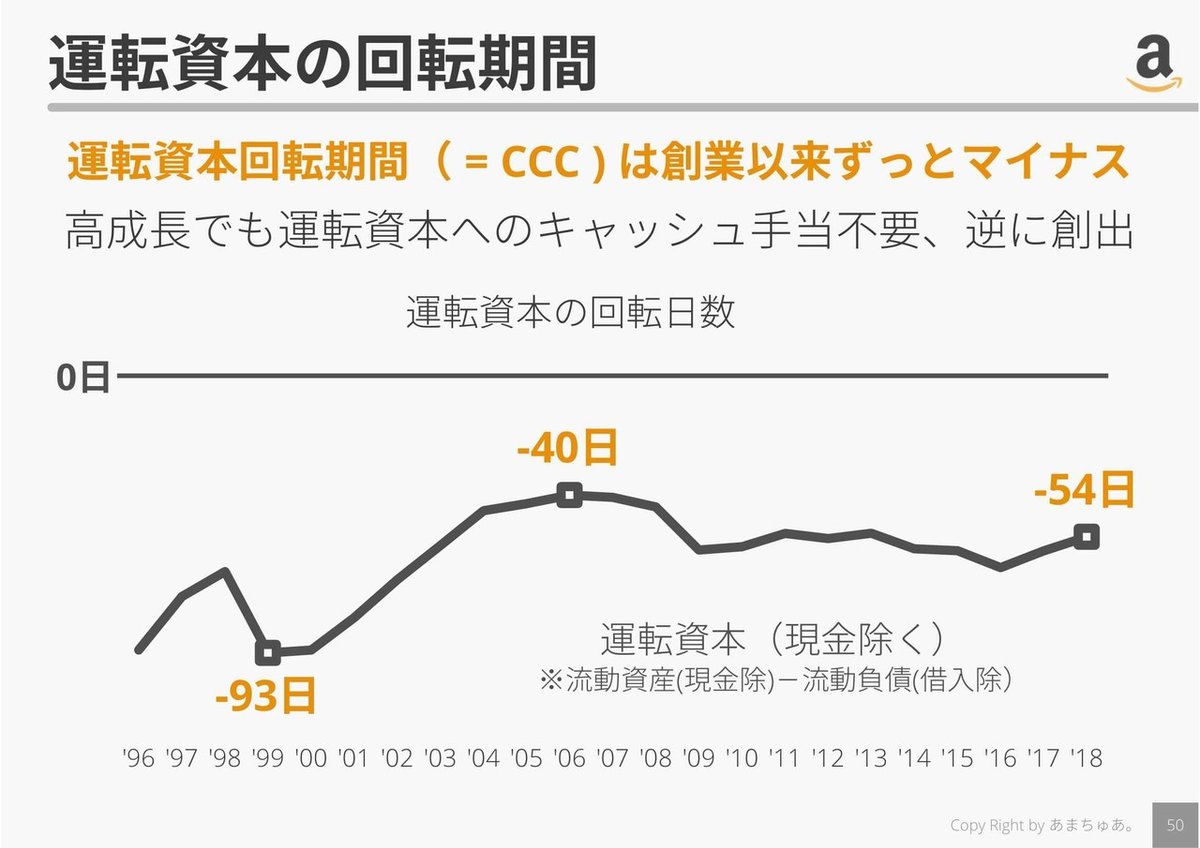

これは補足になりますが、Amazonで特に面白いと感じる運転資本回転期間をみてみます。これをみてみるとIPO以降ずっとマイナスとなっています。2018年で-54日もマイナス。運転資本回転期間は別名CCCと言われます。

運転資本回転期間 = Cash Conversion Cycle =通称CCC

ざっくりいうと、” モノを売ってから何日後にお金が回収しているか?"

CCCがマイナスであるという事はモノを売る前にお金が入ってくることになります。ふつうはCCCはプラスであるので、モノを売ってお金が入ってくるまでの間は資金がショート(不足)するので、その分の手当(資金調達)が必要です。売上が増えれば増えるほどこのショートは拡大するので資金調達が大変になります。Amazonは逆で売上が増えれば増えるほど資金が増えるので、資金調達の必要が無く、またその資金で新たな投資が行えます。何故こんなことが可能なのでしょうか?分解してみてみましょう。

運転資本 = 売上債権 + 棚卸資産 ー 支払債務

↓

運転資本回転期間

= 売上債権回転期間 + 棚卸資産回転期間 ー 支払債務回転期間

それぞれの回転期間をみてみると、支払債務がかなり多く100日分(約3か月分)、棚卸資産27日(約1か月分)、売上債権26日(約1か月分)となっています。棚卸資産の少なさと支払債務の多さがCCCのマイナス化を果たしていると言えます。

支払債務が3か月という事は、Amazonはモノを仕入れても3か月間お金を支払わない(支払を待ってもらっている)ということです。これはいわゆる”買い手の交渉力”の強さだといえます。Amazonでモノを売って欲しいからモノを売る側はAmazonのこの支払条件を飲まざるを得ないという事ですね。それだけAmazonのECサイトがモノの売り手からは魅力的にみえるわけですね。

また、棚卸資産(≒在庫)が1か月とはこれだけ多種多様な商品を取りそろえている会社としては大変少ないと感じます。それを可能にするのはフルフィルメント技術の高さです。倉庫管理技術や配送技術、毎年多額の投資やR&Dを実施する事で可能になっているのでしょう(たまにTVでも倉庫の映像がながれてたりしますね)。これからもこの強さはコスト構造等をみても変わらなそうですね。

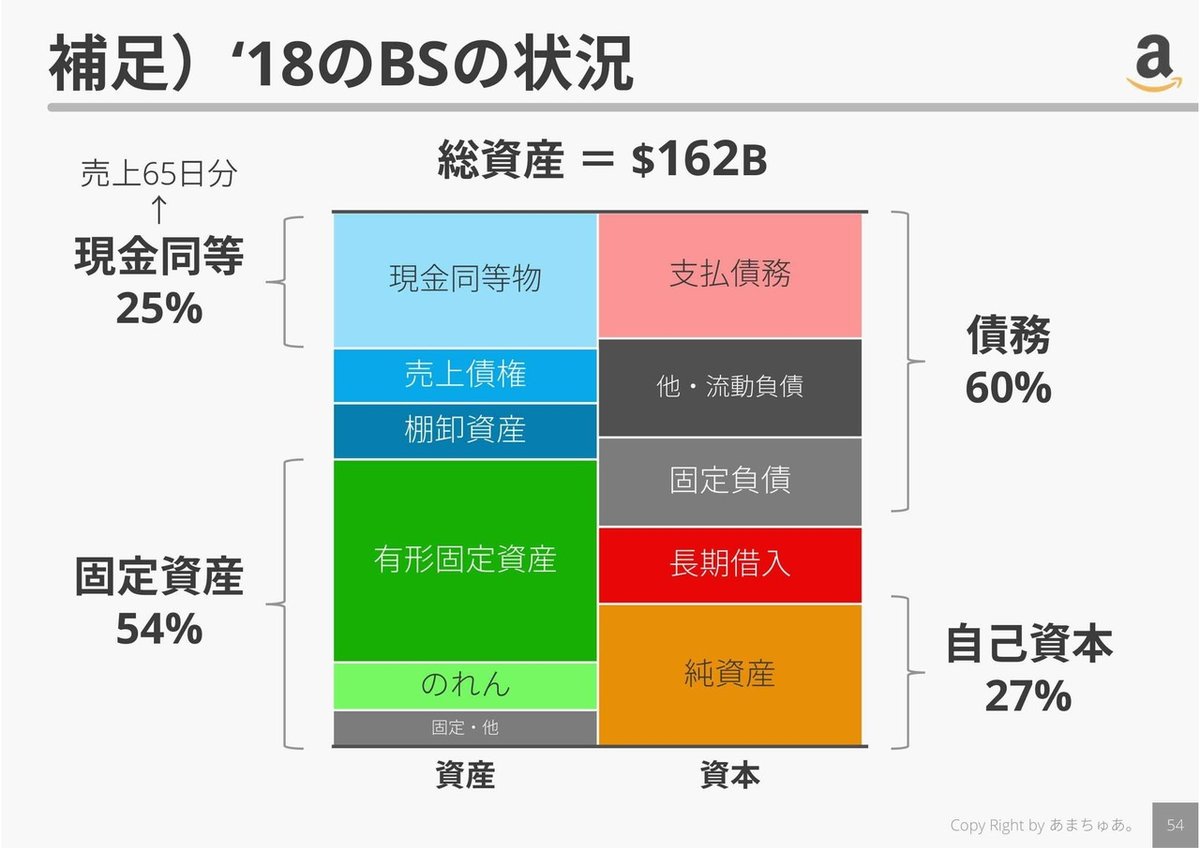

最後に補足として、Amazonの資産・資本がどのように変化していったかをみてみましょう。資産はこの10年で有形固定資産の割合が急増。(フルフィルメントやAWS用のデータセンターの拡充)

資本は、なんと驚きですが、60%を負債で調達しています。CCCがマイナスがなせるワザでしょうね。

2018年のBSのかたちをみてみます。有形固定資産の一部が負債で調達したお金で買われている所が大変面白いですね。ふつう出来ないのではないかなと感じますが。。

最後におまけですが、2018年の財務諸表を1枚にしたものです。

今回は大変長くなりましたが、これで以上となります。

次回はこのAmazonシリーズ最後となります。GAFAMとの成長性・収益性・効率性の比較を行い、株価と業績の推移の比較をしていきたいと思います。

読んでいただきありがとうございました!次回もよろしくお願いします!

この記事が気に入ったらサポートをしてみませんか?