2月『景気ウォッチャー調査』で全国及び北陸の「地震or震災」先行き判断DIはともに60台。先行き判断で「価格or物価」は依然として足を引っ張るが、「外国人orインバウンド」「株(株価)」「賃上げ」などが先行きの景況感にプラス寄与。―景気の予告信号灯としての身近なデータ(2024年3月11日)―

2月『景気ウォッチャー調査』。現状判断DIは51.3と前月差1.1ポイント上昇。北陸の現状判断DIは50.5と前月差9.2ポイント上昇。

2月の『景気ウォッチャー調査』では、現状判断DI(季節調整値)は51.3と、1月から1.1ポイント上昇しました。1月は能登半島地震や、不正のため稼働停止となった一部自動車工業の影響などで4カ月ぶりに悪化していました。なお、2月までで13カ月連続で景気判断の分岐点50を上回っています。

24年2月調査で、内閣府が調査結果に示された景気ウォッチャーの見方としてまとめた基調判断は、「景気は、緩やかな回復基調が続いているものの、一服感がみられる。また、令和6年能登半島地震の影響もみられる。先行きについては、価格上昇の影響等を懸念しつつも、緩やかな回復が続くとみている。」で、1月と同じでした。「景気は、緩やかな回復基調が続いているものの、一服感がみられる」という部分は22年7月以来14カ月ぶりに「緩やかに回復している」から下方修正した23年9月以降同じ表現です。

2月調査では全体の回答者数は2,050人中1,815 人 で1,800人を超え、有効回答率は88.5%でした。北陸の回答者は86人で回答率は86.0%でした。

『景気ウォッチャー調査』でみると、東日本大震災に比べ、比較的軽微な能登半島地震の影響。

能登半島地震の被災地である、北陸と甲信越(新潟県を含む)の方向性を示す現状判断DIと現状水準判断DIは、1月の前月差はいずれも1桁の低下で、東日本大震災の時の東北の30ポイント台の大幅低下ほどは悪化しませんでした。

2月は北陸の現状判断DIが50.5、現状水準判断DIが48.7、甲信越の現状判断DIが51.6と現状水準判断DIが47.1で他地域と比べて極端に弱いということはありません。

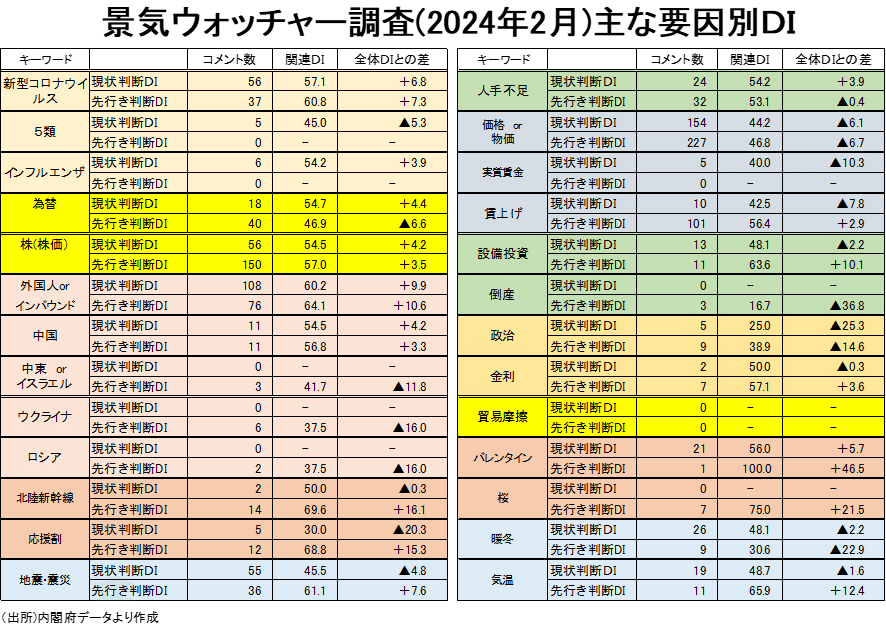

「地震or震災」関連判断DIを計算してみると、1月の現状判断DIは全国で35.5となりました。地域ごとでみると、北陸は27.3、甲信越は30.6でした。2月では、全国が45.5と10.0ポイント改善しました。地域ごとでみると、北陸は42.2、甲信越は37.5で、各々14.9ポイント、6.9ポイント改善しました。

「地震or震災」について触れた景気ウォッチャーの割合は、北陸では1月では49.8%とほぼ半数でしたが、2月では33.7%と3分の1に低下しました。一方、甲信越では、1月は10.1%と2桁に載せましたが、2月は4.5%に低下しました。

一方、「地震or震災」関連・先行き判断DIは1月49.3でしたが、2月は61.1と景気判断の分岐点50を上回りました。地域別にみると、北陸は1月43.5から2月は60.4へ、甲信越は1月62.5から2月は75.0に上昇しました。復興による先行き景況感の持ち直しが一段と期待されるようになったことを示唆しています。

「新型コロナウイルス」関連判断DI 、現状も先行きもどちらも50台。景況感への影響力は小さくなっていく状況が継続。

2月の『景気ウォッチャー調査』で、「新型コロナウイルス」関連判断は、現状判断で56人がコメントし、DIを作ると57.1と1月と同様、景気判断の分岐点50を上回る水準です。先行き判断で「新型コロナウイルス」関連のコメントは37人で、関連DIは60.8になりました。

コロナ禍が始まったばかりの2020年2月・3月には先行き判断で1,000名を超えるウォッチャーがコメントし、DI が50を大きく下回っていましたが、先行き判断のコメント数が23年10月に初めて83人と2ケタに低下し、11月で75人、12月で58人、24年1月62人、2月は37人まで少なくなりました。「新型コロナウイルス」は景況感に大きく影響を与える材料ではなくなってきていると言えます。

2月「価格or物価」関連判断DIは現状も先行きも引き続き、景気判断の分岐点50を下回り景況感の足を引っ張るが、依然として回答数は3ケタだが、物価の落ち着きを反映し回答数が減少。

2月の『景気ウォッチャー調査』で、景況感の足を引き続き引っ張った悪材料として目を引くのは1月に続き「価格or物価」関連の判断です。現状判断で154人がコメントしDIを作ると44.2でした。景気判断の分岐点50を下回る水準が続いていますが、物価が落ち着いてきたこともあって回答数は1月から2人ですが減少しています。

先行き判断で「価格or物価」関連のコメントは227人で、関連DIは46.8です。こちらは、261人だった1月からDIは3.6ポイント上昇しましたが、回答数が34人減りました。景気判断の分岐点50を下回っています。総じてみると、「価格or物価」関連の影響度が徐々に小さくなりつつも、依然として回答数が3ケタで、景況感にマイナスの影響を与えている項目と考えられます。

2月の「外国人orインバウンド」関連DIは、現状判断・先行き判断ともに50超。現状判断コメント数は20年2月以来の多さ。

2月の『景気ウォッチャー調査』で、「外国人orインバウンド」関連の現状判断DIは60.2と、地震や航空機事故の影響が懸念された1月の54.9から上昇しました。現状判断DIは、22年5月から続いている景気判断の分岐点50超が維持されています。

一方、先行き判断で「外国人orインバウンド」関連DIは、22年4月の46.9以来18か月ぶりの50割れになった23年10月49.9から、上昇に転じ、11月58.1、12月60.4、24年1月61.4、2月64.1と改善してきました。2月の64.1は23年8月の64.9以来の水準です。

なお、「外国人orインバウンド」関連のコメント数は、新型コロナウイルスが流行していて外国人の入国が規制されていた時期は極めて少ない状況で、「外国人orインバウンド」関連の現状判断コメント数は、21年9月・10月は1人だけでした。23年6月から11月の6カ月は70人台・80人台の高水準でした。12月は65人と5月以来7カ月ぶりに60人台に低下したものの、24年1月は81人、2月は101人に増加しました。2月の101人は新型コロナの影響が出始めた20年2月の103人以来の多さです。60台のDIと人数の多さで、「外国人orインバウンド」の景況感に与える影響が大きいことがわかります。

「政治」先行き関連判断DIに感じられる、景気ウォッチャーの厳しい見方。

「政治」対し、2月の先行き関連判断DIからみると、11月・12月・1月に続いて景気ウォッチャーの厳しい見方が感じられます。

「政治」先行き関連についてコメントした景気ウォッチャーは12月25人で、3人だった11月から大きく増えました。1月は18人、2月は9人に減りました。1月「政治」先行き関連判断DIは36.1になり、11月の41.7、12月の40.0を下回りました。2月「政治」先行き関連判断DIは38.9になり、1月からは若干改善しましたが、2カ月連続30台という厳しい数字になっています。

バレンタイン・デーは期待通りに現状判断にプラス寄与、株価史上最高値更新に注目集まり、先行きは桜、応援割、北陸新幹線に期待。

2月14日のバレンタイン・デー直前の調査だった1月『景気ウォッチャー調査』では5人がコメントした「バレンタイン」関連・現状判断DIは65.0、8人がコメントした「バレンタイン」関連・先行き判断DIは56.3になりました。どちらも景気判断の分岐点50を上回り、先行きの期待感が感じられていました。

2月14日のバレンタイン・デー後の調査の2月では、21人がコメントした「バレンタイン」関連・現状判断DIは56.0になり、景気判断の分岐点50を上回り景況感にプラスに働いたことが確認できました。

日経平均株価が、調査期間中に史上高値を更新する中、2月「株(株価)」関連・先行き判断DIは57.0で150人が回答しました。回答者数12月が5人から1月は28人に増えましたが、2月はさらに大幅に増えました。

賃上げへの期待から、2月「賃上げ」関連・先行き判断DIは56.4で101人が回答しました。回答者数は1月が9人だったのに対し、2月は大きく増えました。

桜の開花予想のニュースが流れる時期になったことで、お花見への期待も高まっています。1月では先行き判断で5人がコメントし、「桜」関連・先行き判断DIは65.0でしたが、2月では先行き判断で7人がコメントし、「桜」関連・先行き判断DIは75.0と50の景気判断の分岐点を大きく上回りました。

北陸地方を支援する動きへの期待もあります。2月では「応援割」関連・先行き判断DIは68.8、3月16日に金沢―敦賀間が開業する「北陸新幹線」関連・先行き判断DIは69.6で、ともに大幅な50超になりました。

※なお、本投稿は情報提供を目的としており、金融取引などを提案するものではありません。