【株式会社ギフティ】を分析してみた | 企業分析初心者のアウトプット

企業分析のスキルを伸ばしたいAkira(@akilas_biz)が、調べたことをアウトプットしていくこのnote。

今回は、【株式会社ギフティ】を分析していきます。

株式会社ギフティとは?

株式会社ギフティは、「eギフトプラットフォーム」の構築・運営を主力事業としている企業です。

「eギフト」とは

オンライン上で贈ることができる"プレゼント"のこと。

紙のギフト券などは必要なく、LINEやメール等から専用のURLを送るだけで相手にプレゼントを渡すことができる。

ギフティは2010年8月に設立されました。

2019年8月16日に上場申請が承認され、9月20日に「東証マザーズ」に上場しています。(証券コード:4449)

eギフト事業に力を入れているギフティは、以下4つのサービスを提供しています。

-giftee-

「giftee」は、メールやSNS等から簡単にeギフトを贈ることができる個人向けサービス。

会員数は138万人(2019年12月末現在)で、ギフト対応している店舗は「全国33,000以上」(スタバ、各種コンビニ、ミスドetc.)。

ギフトの贈り側は、「スタバのドリンクチケット」や「サーティワンのギフトチケット」などから相手にプレゼントしたい物を選び、ギフトカードを作成、決済をした後、メールやSNSを使って専用URLを送るだけ。

eギフトを受け取った側は、近くの店舗で商品を交換するだけで完了。

gifteeを使えば、「簡単に&気軽に」プレゼントを贈ることができますね。

【ビジネスモデル】

eギフトの販売金額に応じて、eギフト発行企業から"販売手数料"を受け取る

-giftee for Business-

eギフトを活用したキャンペーンのツールを安価に提供するサービス。

このサービスを使えば、企業がキャンペーン(※)を実施した際のお礼としてeギフトを「簡単に・安価に」送ることができるようになります。

(※)

アンケート謝礼・Twitterフォロー&RTで商品プレゼント・LINE上でその場で商品が当たるキャンペーンetc.

これまで法人がキャンペーンなどを通じて顧客にギフトを提供する際は、プラスチック・紙などで作られた金券等が使われていました。

そのため、在庫管理や梱包・配送に余計なコストがかかっていたわけです。

giftee for Businessを使うことで、人件費や配送費、在庫管理コストなどを大幅に削減することが可能になりました。

【ビジネスモデル】

①「giftee for Businessを利用してeギフトを顧客に渡す企業(保険会社や金融機関など)」

②「eギフトの発行企業(小売店・飲食店など)」

→①と②の双方から"発行手数料"を受け取る

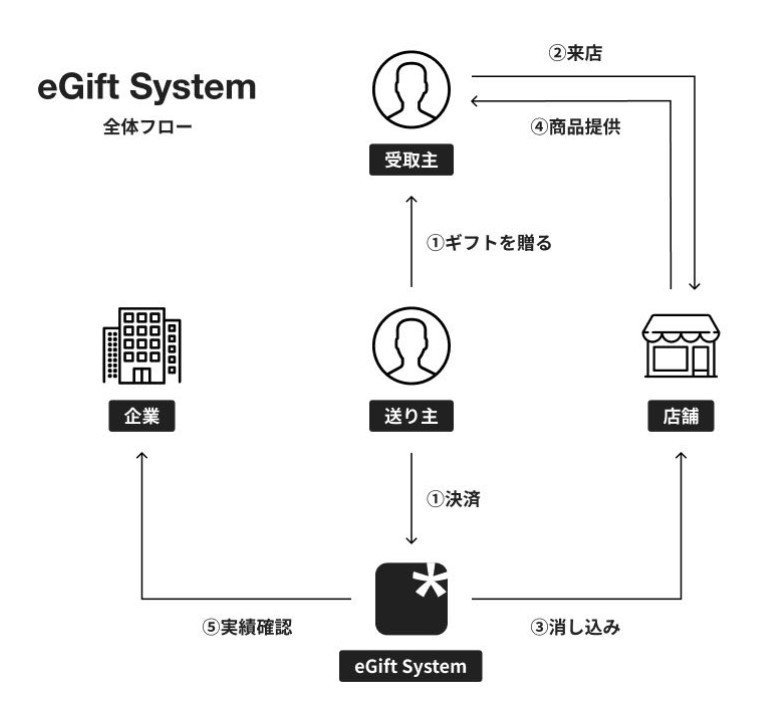

-eGift System-

出典:https://giftee.co.jp/service/egiftsystem

飲食店や小売店などが「即時」にeギフトを発行・流通・販売・管理ができるSaaSシステム。

発行されたeギフトは、自社サイト上やgiftee.coなどの提携販売チャネル上で販売できる。

出典:https://giftee.co.jp/service/egiftsystem

【ビジネスモデル】

eGift Systemを利用している企業から"システム利用料"を受け取る

-Welcome ! STAMP-

出典:https://giftee.co.jp/service/welcomestamp

地域の課題解決及び活性化(Smart City、MaaS、IoT、5G...)に役立つプラットフォーム。

(活用例)

◎岡山県瀬戸内市…【旅先納税システム】

◎JR東日本「駅から観タクン」・沖縄観光MaaS…【電子モビリティチケット】

◎【電子地域通貨】→長崎県 しま共通地域通貨発行委員会「しまとく通貨」etc.

◎【電子スタンプラリー】→東京都公益財団法人東京観光財団「電子しまぽラリー」

◎【電子共通駐車券】→長崎市中央地商店街連合会「商店街共通駐車券」

【ビジネスモデル】

地域通貨の発行主体から"システム利用料"を受け取る

ギフティの決算書(2020年12月期2Q)を見てみよう!

2020年8月14日に「2020年12月期2Q(4~6月分)」の決算発表がありました。

その内容を確認してみます。

【3ヶ月実績】

売上高:367百万円(前年同期比 △2.9%)

営業利益:50百万円(前年同期比 △24.9%)

営業利益率:13.9%

経常利益:51百万円(前年同期比 △25.3%)

四半期純利益:31百万円(前年同期比 △30.1%)

【累計期間実績(2020/1/1~6/30)】

売上高:819百万円(前年同期比 △7%)

営業利益:186百万円(前年同期比 △40%)

営業利益率:22.7%

経常利益:181百万円(前年同期比 △42%)

四半期純利益:119百万円(前年同期比 △44%)

【主要計数】

流通額:18億円(前年同期比+10.1%)

eギフト利用企業数:349社(前年同期比+7.7%)

【2020年12月期通期業績予想】(2/14公表)

売上高:2,583百万円(前期比 +46.2%)⇒進捗率 31.7%

営業利益:1,041百万円(前期比 +93.5%)⇒進捗率 17.9%

営業利益率:40.3%(前期比 +9.8PP)

経常利益:1,041百万円(前期比 +99.1%)⇒進捗率 17.5%

四半期純利益:722百万円(前期比 +87.8%)⇒進捗率 16.5%

ギフティの決算書から考えられること

ここからは、企業分析初心者なりに「ギフティの決算書から読み取れること」を考えていきます。

-コロナの影響をかなり受けている-

まず理解できるのが【コロナの影響を受けている】という事実。

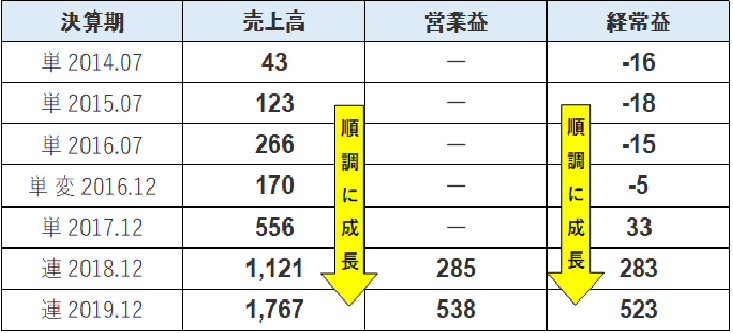

これまでギフティは「売上高」「経常利益」ともに順調に成長させていました↓

(※単位は百万円)

コロナウイルスが世の中に大きな影響を及ぼす前に発表された「業績予想」も(当然のことながら)増収・増益を示していたわけです。

しかし実際はというと、上記で見たように「すべての数字で前年同期比マイナス」という結果になっていますね。

PL(損益計算書)を細かく見てみると、販管費(人件費の増大)や営業外費用(為替損失の計上)が前期比より増えています。

なので、その分利益が減っているのも事実。

ですがやはり、そもそも【売上高が伸びていない】というのが業績を悪化させている最大要因と考えられます。

主要計数を見てみると、個人向けeギフト(giftee)の流通額が増えている(前年同期比+10.1%=1,846万円)ことが分かります。

これは、外出自粛で直接プレゼントを渡すことができなくなったことで、eギフトの需要が高まったため。

にもかかわらず売上高が減少しているということは...つまり...

ギフティにとって、法人向けサービスである

「giftee for Business」と「eGift System」

が業績アップの鍵

ということが分かりますね!

2019年12月期の決算資料に、サービス別売上高構成が載っていました↓

・個人向け「giftee」→11%

・法人向け「giftee for Business」→62%

・法人向け「eGift System」→23%

・地方自治体向け「Welcome ! STAMP」→4%

コロナの影響により、マーケティング施策の一環としてeギフトを利用していた企業が、一部キャンペーン実施を延期するなどしたため、法人向けサービスの勢いがストップ。

そのため、個人向けサービスの需要が高まっても売上高の成長が止まってしまいました。

-「法人向けサービスを伸ばせるか」が鍵-

今期の業績を見ると、2020年期の業績予想を達成できるのか怪しいなーという感じがします。

今後の成長の"鍵"は間違いなく「giftee for Business」と「Welcome ! STAMP」ですよね。

giftee for Businessサービスは、LINEセールスプロモーションのTechnology Partnerに認定されています。

各社メーカーがLINE上でチケットを配布して、コンビニ等で交換ができるキャンペーンツール「giftee LINEサンプリング」を開発しています。

自社マーケティング手法の一つとして「eギフト」の需要がますます高まっていけば、安価で簡単にeギフトを発行・流通できるシステムを提供するギフティは成長していくはず。

ターゲットとしている「カジュアルギフト市場」の規模は、個人・法人合わせて"6兆円"を超えるようですし。

さらに、ギフティは成長戦略の一環として「アジア圏」への進出を考えているようです。

アジアのeギフト市場を握ることができれば、更なる成長が期待できますね!

【疑問】時価総額高くない?←プロに聞いてみた!

ボクは企業分析初心者です。

このギフティを調べていたら、ある"疑問"にぶち当たりました。

それが

売上高や営業利益の規模感から考えると、

時価総額が「600億円以上」ってかなり高くない?

ということ。

ギフティについて調べていた日(9/14)、ギフティの時価総額は【672億円】でした。

(このノートを書いている9/18の時価総額はなんと873億円!めっちゃ上がってる)

もう一度、ギフティの業績推移を見てみましょう↓

(※単位は百万円)

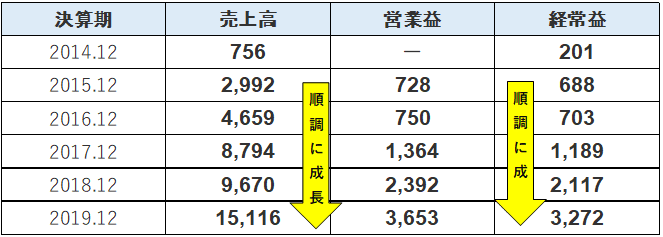

次に、比較対象として「ロードスターキャピタル株式会社(東証マザーズ:3482)」を見てみます。

ロードスターキャピタルの時価総額は190億円(9/17現在)です。

業績推移は以下の通り↓

(※単位は百万円)

売上高・各利益ともにロードスターキャピタルの方が圧倒的に規模が大きいですよね。

業績も毎年順調に成長しています。

初心者のボクからすると、単純に

・【売上高や利益の規模】ロードスターキャピタル > ギフティ

・【時価総額】ギフティ > ロードスターキャピタル

この構図が“違和感“に感じるわけです。

もちろん両社は、市場環境・事業内容・ビジネスモデルなどが全く異なります。

でも「たくさん稼いでいる」企業よりも時価総額が大きくなるというのは、どうも不思議な現象です。

たくさんの企業の決算を見てきている方と議論をする機会があったので、このことについて質問してみました。

「Akiraの質問」

売上高や営業利益の規模感から考えると、ギフティの時価総額が600億円以上もあるのは"かなり高い印象"なのですが、いかがでしょうか?

そこで頂いた"視点"がこちら↓

・ギフティは『SaaS』のような評価を受けてる

・BtoBtoCのサービスは法人企業がマーケティングコストを払う

・一度利用すると他のサービスに移ることが手間なので長期的に使われる

・『40%ルール』で見ても優に超えてくる業績

なるほど!

2014年から開始された「eGift System」のおかげで、ギフティ自体がSaaS(Software as a Service)企業としての評価を受けているわけですね。

「SaaSの40%ルール」でギフティの業績を見てみると、

・2018年12月期→127%

・2019年12月期→88.1%

となっています。

これまた【期待】を集める数字になっていますね。

もちろん、あくまで一つの視点ではありますが、今後大きく成長できるだけのポテンシャルやビジネスモデルを持っていれば「目に見える規模感以上に時価総額がつくケースがある」ということを学びました!

『SaaS』『40%ルール』といった用語や、『売上高と時価総額の関係性』については、違う記事にまとめていこうと思います!

現在コミュニティで勉強中!

今回は、株式会社ギフティについて初心者なりに分析してみました。

現在ボクは、「上場企業サーチコミュニティ」で企業分析の勉強をしています。

こちらのnoteに、このコミュニティの内容が詳しく書かれています↓

上場企業サーチコミュニティでは、毎日1社上場企業を分析し、その内容をコミュニティに投稿するルールがあります。

企業分析を"毎日"行うので、少しずつ分析力がUPしてきますよ。

しかも、投稿した内容については、木下さんからのフィードバックを受けることができます。

10年以上にわたってベンチャーキャピタリストとして活動されている方からフィードバックを得られるなんて、こんな機会なかなかありません!

さらに、企業分析・ファイナンスに精通された方々のレクチャー会や勉強会も定期的に開催されます。

今度、起業家・起業志望者の若手向けに

— 木下 慶彦 / Skyland Ventures (@kinoshitay) September 18, 2020

・時価総額の考え方

・PER/PBR/PSR

・ビジネスモデルとは

などなどをマイネット取締役 @takoidet さんゲストにzoom勉強会やります。参加したい人はfav。小出くん暇らしい。#起業しろ https://t.co/TnCAB2aj7o

例のコミュニティのお話なのですが、来週から2週連チャンで素敵なゲストをお呼びしてセミナーが開催されることに…😌

— は つ た / VC人事広報 (@SVnohachi) September 18, 2020

関心のある方…まだ間に合います…😌

コミュニティ参加は↓https://t.co/hLM7qIhzRT

(事前課題あり・2週間勉強を続けられる人推奨)(この4連休はきっとチャンスです)

現在コミュニティに参加されている方々も皆さん超優秀で、ボク自身、日々刺激を受けながら活動しています。

◎起業したい学生

◎スタートアップで即戦力になりたい若手

◎決算書の読解力を伸ばしたい人

上記に当てはまる方は、ぜひ「上場企業サーチコミュニティ」に参加してみてください!

一緒に"企業分析力"を高めましょう!

↑上記のbosyuから応募できます。

この記事が気に入ったらサポートをしてみませんか?