BASE:上場、コロナ、そして大型ファイナンス

TAKA(@Murakami_Japan)です。最近、マザーズ上場企業の大型ファイナンスが増えてきている。一連のトレンドについては、どこかで触れたいと思うが、今日発表されたBASEの資金調達について筆を取ってみたい。

ほんの1年足らずで、上場、コロナ、そしてこの大型ファイナンスの実行である。ホップ・ステップ・ジャンプ、という言葉がまさにフィットするように事業面でも資本政策面でも一気にステージを引き上げることに成功している。

今回私が注目したのは、大きく3点ある。それぞれのポイントについては、資金調達概要を紹介しながら触れていきたい。まず、会社概要をさらっと振り返ってみる。

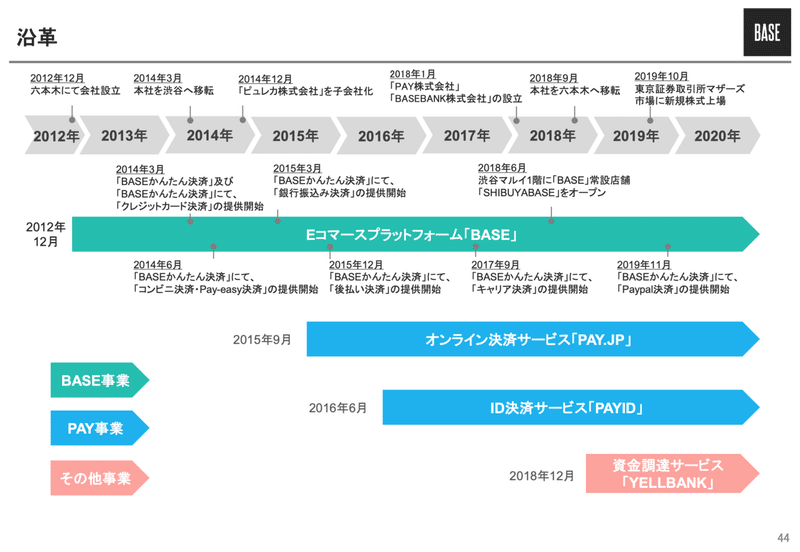

ECプラットフォーム+決済で創業7年で上場

2015年以降、毎年決済系のサービス等をリリースしています。祖業のECプラットフォームBASEを拡大させつつ、決済事業の取り込みつつ成長を続けています。

サービスは会社WEBの事例を見ればわかります。誰でも簡単にネットショップが作れると言うサービスです。

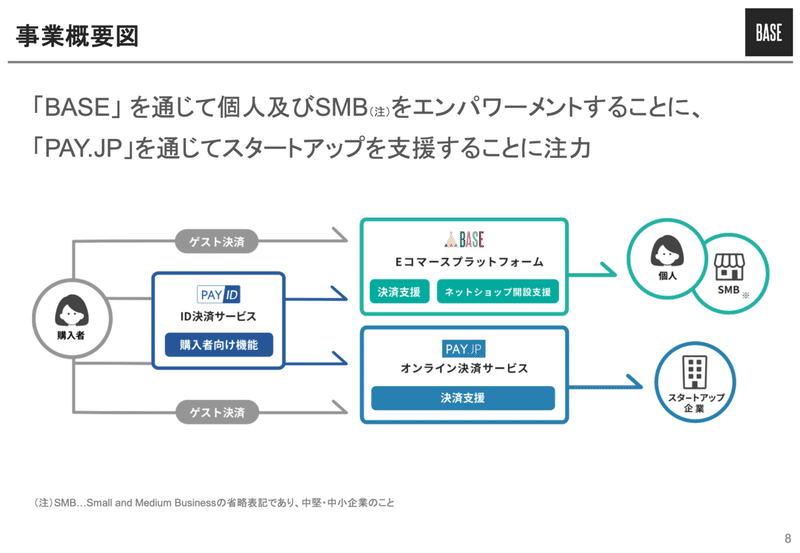

主力事業であるBASE事業とPAY.JP事業の関連性は以下の通り。

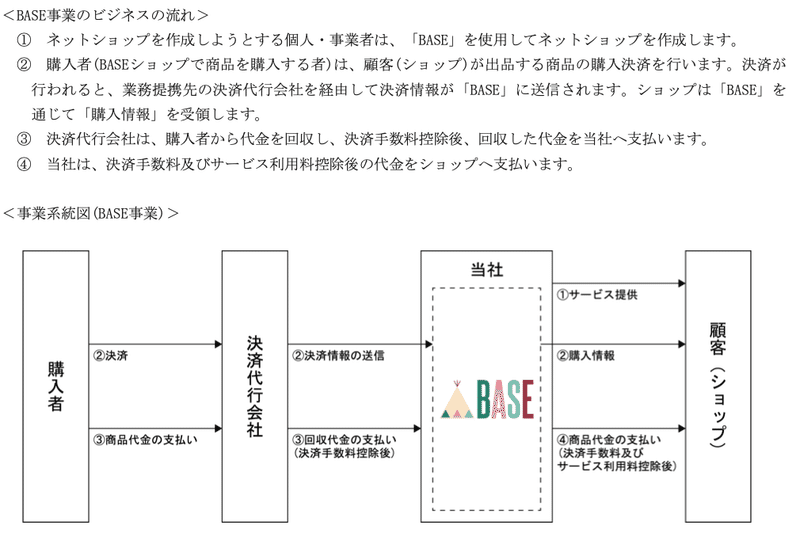

1)BASE事業

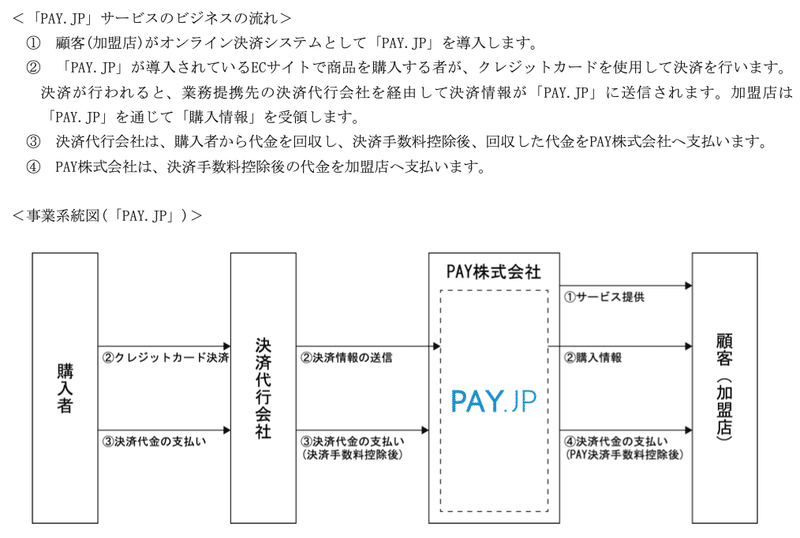

2)PAY.JP事業

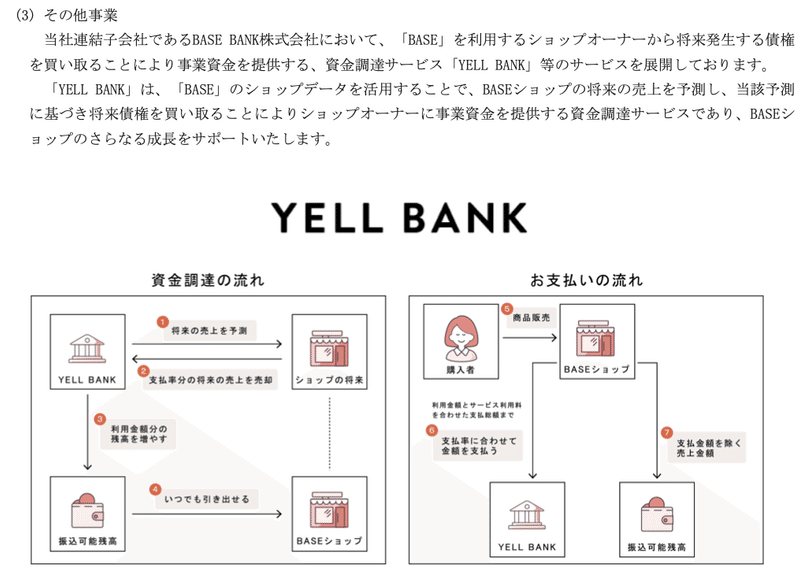

3)YELL BANK事業

さて、ここからは主力のBASE事業にフォーカスして見ていきます。SMBといっても数名程度の個人事業主+αをターゲットにしていることがよくわかります。圧倒的なロングテール戦略。

個人のオリジナル商品、インスタとの相性が良いユーザーや商品が対象になっていることも窺えます。イメージ通りですね。

圧倒的ロングテールだからこそ、BASEサービスとの親和性も高いし、数を取り込むことでビジネスをスケールさせていくと言う戦略がみて取れます。

イベント①:マザーズ新規上場(2019年10月25日)

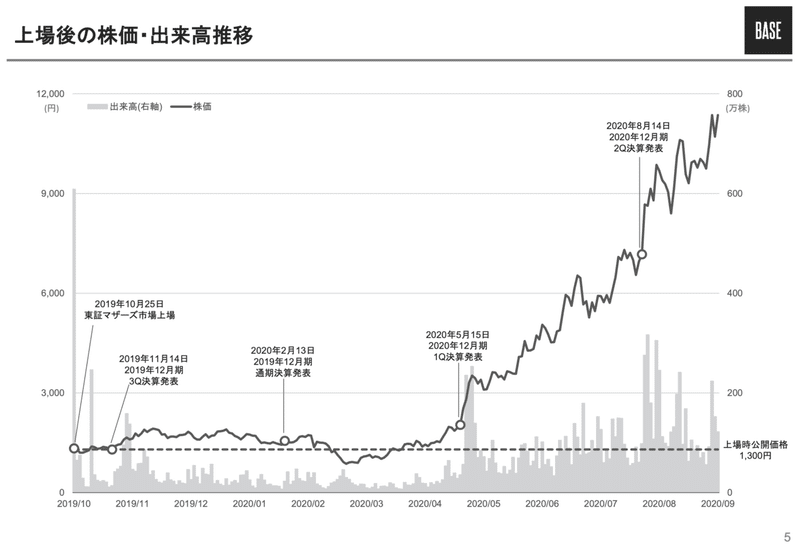

今思えば、当時は初値も公開価格を割れてるし、想定価格より下で仮条件提示があったとり、必ずしも順風満帆な上場とは言えませんでした。その後は1,200円〜2,000円の間をうろうろするような株価形成でした。

<IPO概要>

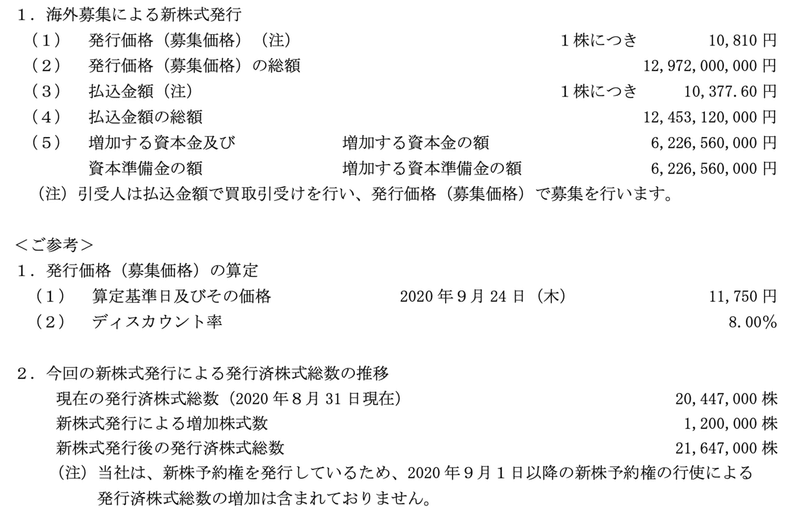

発行済株式総数:1922.7万株(新株発行後上場後)

公募株数:40.5万株(+オーバーアロットメント(OA):120.1万株)

売出株数:760.68万株(既存株主の売出がメイン)

<スケジュール>

仮条件提示: 2019年10月8日(1,150-1,300円)

ブックビルディング: 2019年10月9〜16日

公開価格決定: 2019年10月17日(1,300円)

上場日: 2019年10月25日(初値:1,210円※なんと公開価格割れしていました)

注目すべきは、資金調達額です。19億円は一般的なマザーズIPOとしては、決して小さくないのですが、今回調達した金額と比較すると随分小さいです。

上場前に比較的大きく踏み込んでいたため、上場時点で鶴岡社長の持分は19.5%まで低下していました。上場前の4期間で29億円も赤字を計上していたのですから、それもそのはずです。上場前に50億円弱の資本調達を行っています。

IPO時の株価水準はもう少し引き上げたかったのでしょう。調達額は最低限の水準に止め、希薄化を抑える形でIPOをしているように思われます。当然、コロナにより資金ニーズが変化したことも一因ですが、今回大型調達したこと、IPO時の考えが符合するように思われます。

<IPOサイズと調達額>

上場時の時価総額:約250億円

上場時の調達額:約19億円(OA含む、手数料控除後)

オファリングサイズ:約120億円

もう一点、注目すべきは、当時のオファリングサイズです。売出については、大胆に行っています。流動性を一気に高めること、VC保有株数をできる限り減らすことでオーバーハングの懸念を解消することが狙いであったことが読み取れます。このIPO時点の資本政策が、今回の大型オファリングのベース(※ギャグではありませんw)になっていると思います。

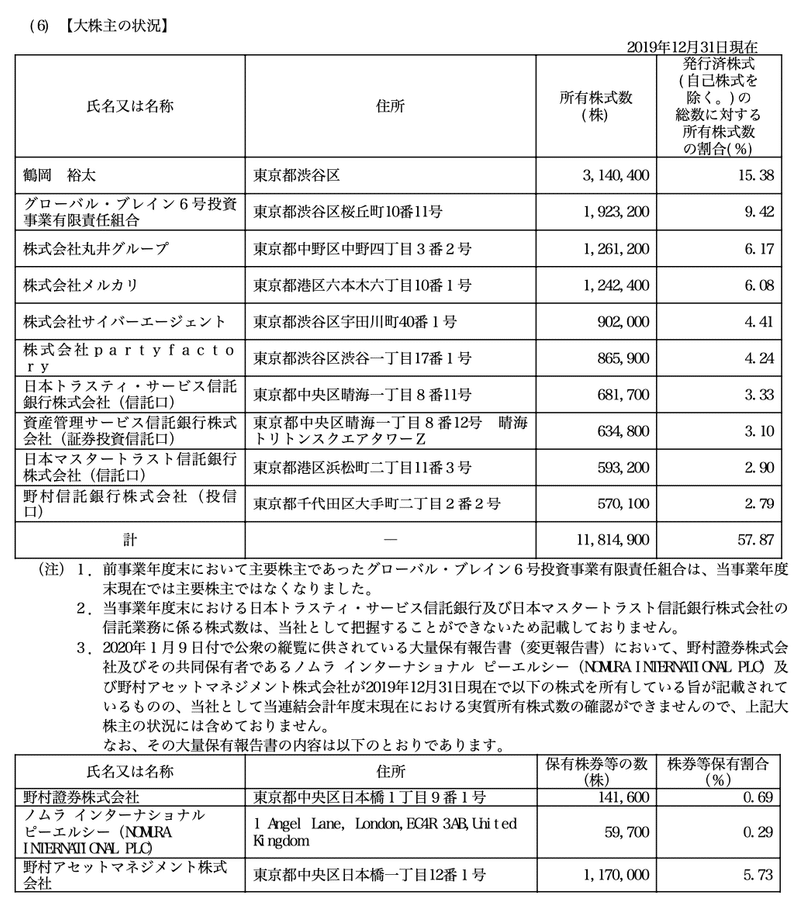

昨年末(つまりIPO後)の株主一覧ですが、グローバル・ブレインを除いては、事業提携先を除き、上位株主にVCの名前がないことがわかります。IPO時の新株発行分を除くと43%に相当する既存株主の保有株を放出したことになります。これは鶴岡社長の持分を除く、株式の半分を超える株式数に相当します。

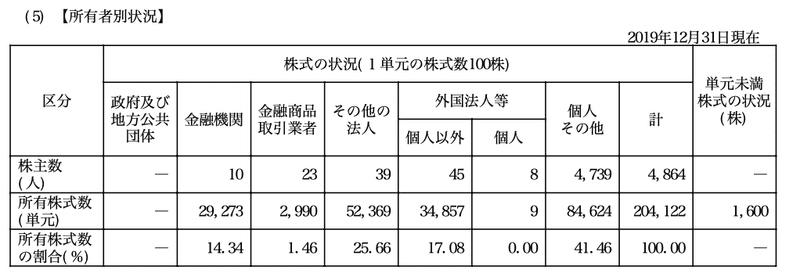

IPO後の株主構成を見てみると、個人株主が一気に増えていることがわかります。年末時点で41.46%。加えて、外国人株主が17%保有しています。IPO時の国内海外の配分比率は68:32程度でした。ざっくり言うと、その時点で配分された海外投資家への割当分はほぼ維持されていたことがわかります。一方で、この時点ではまだ海外投資家による買い増しは大きくは起きていなかったこともわかります。

イベント②:コロナによる追い風(2020年春以降)

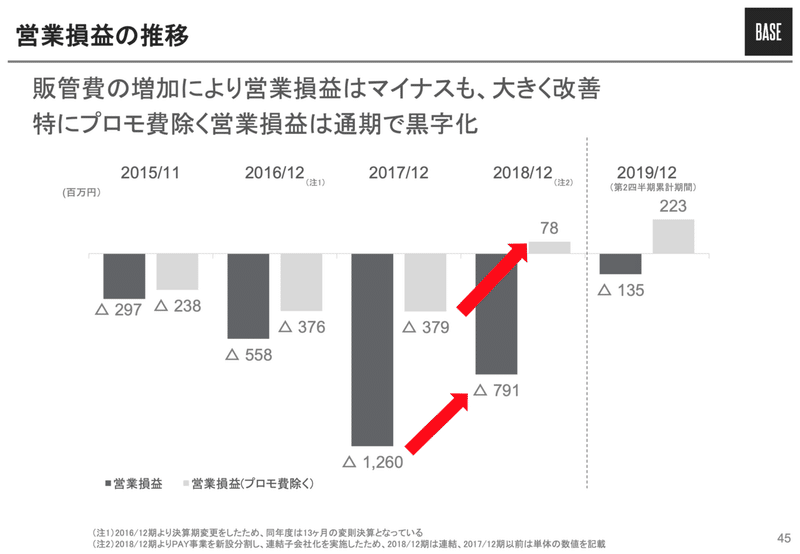

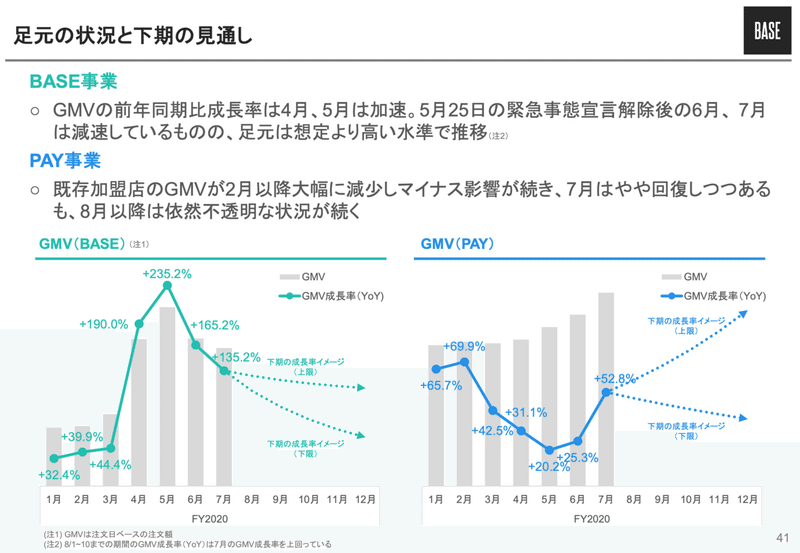

コロナ後、数多くのサービスが急成長を遂げ、数多くのサービスが不審に陥りました。BASEは急成長を遂げだ企業の代表的な一社となりました。8月14日に公表された2Q決算は衝撃を受けました。お見せしたいチャートは数多くなるので、興味がある方は会社のIRサイトをご覧ください。

https://binc.jp/ir

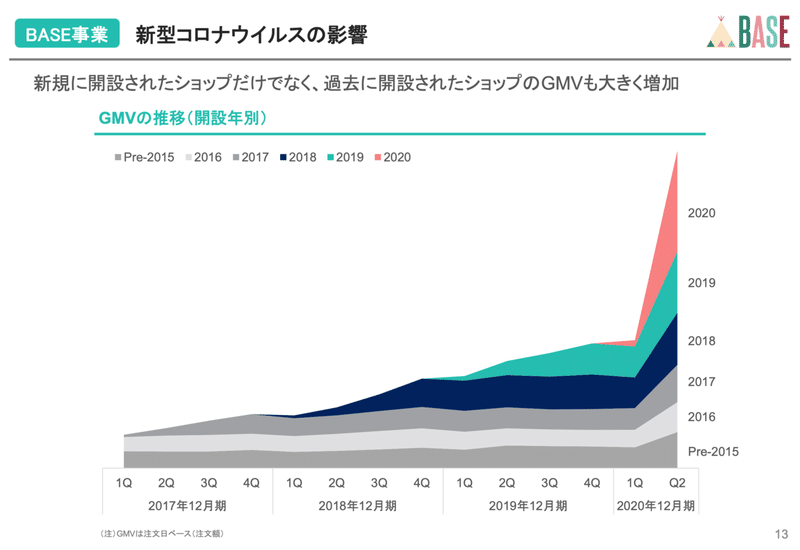

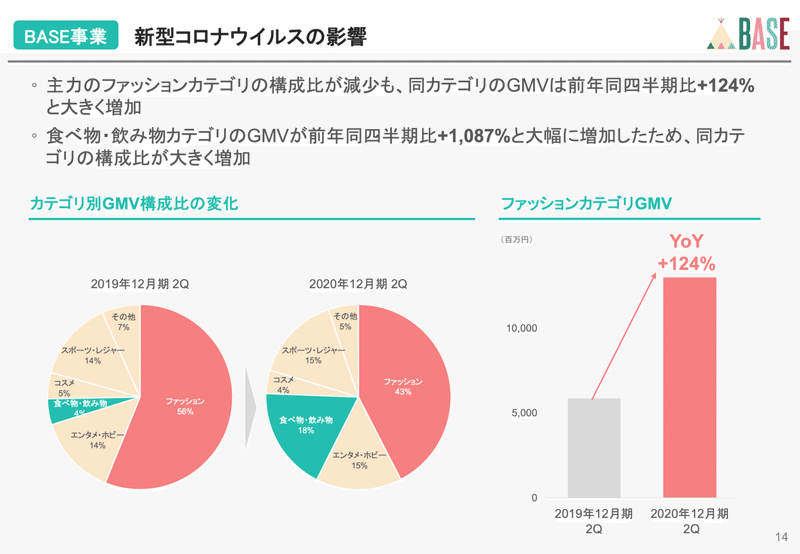

そうなんです。一気に、GMVが爆増したのです。

更には、ファッション主体のカテゴリーにも異変が起きました。生活必需品の飲食でもGMVが大きく伸び始めたのです。これは一過性に留まるのかは、今後の進捗を確かめたいところですが、大きく広がる可能性を見せつけた決算でした。

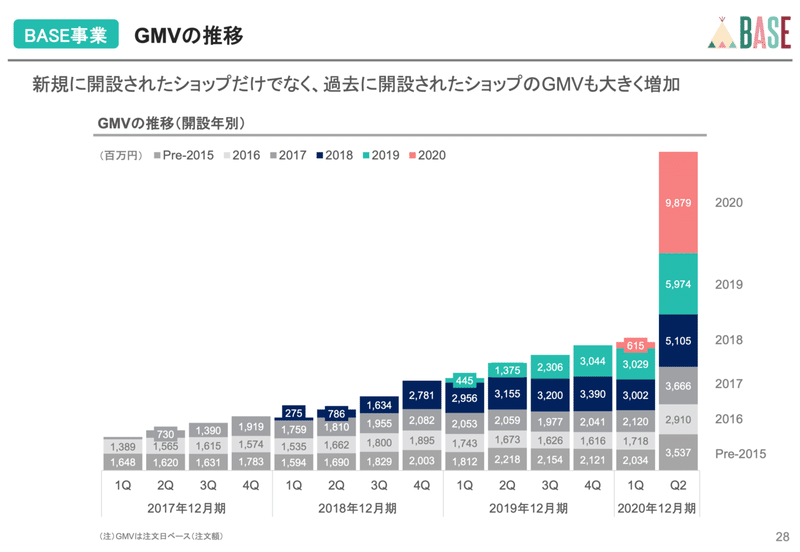

更にこのチャート。既存が倍ぐらいに増えているのに加えて、新規が増えるのはわかりますが、新規分だけで全四半期の全ユーザーのGMVの8割近いGMVを叩き出したのです。これ驚異的な数字です。

上場以来1,200〜2,000円でうろうろしていた株価は、まず2020年5月の決算発表前日までジワジワと上げてきました。そして以下のようになりました。

1Q決算発表前日(5/14):1,950円

1Q決算発表から1週間(5/22):3,445円(+77%)

2Q決算発表前日(8/13):6,950円(+102%)

2Q決算発表から1週間(8/20):8,790円(+26%)

オファリング当日終値(9/24):11,750円(+34%)

次回決算発表が11月中旬ですので、まさにこのタイミングを捉えて調達したことが考えられます。それは次に触れたいと思います。

(時価総額2,400億円!PER12,895倍!(googleより))

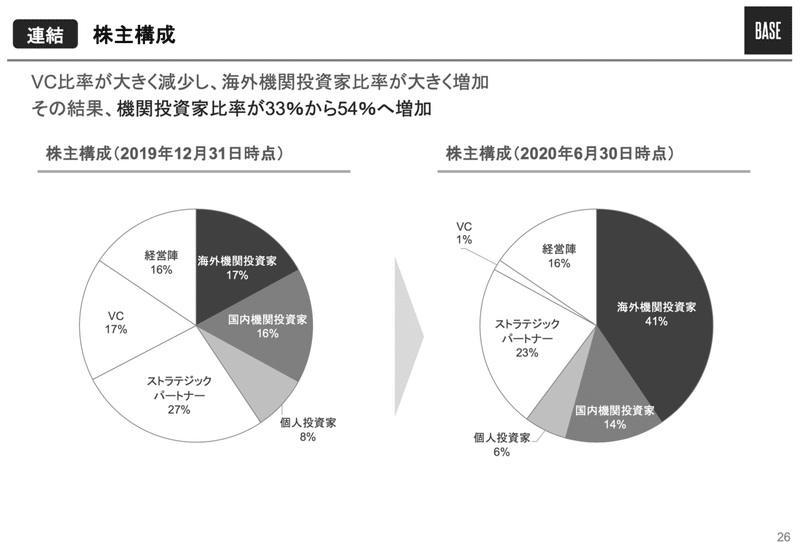

株主構成についてもこの半年で大きな変化がありました。一気に海外の機関投資家の持分比率が引き上がっています。17%から41%です。これはVCとストラテジックパートナーがその間に売却した20%を全て吸収して余りある、24%に相当します。この中の業績向上を見越して、株価上昇を支えたのが海外の機関投資家であったことがわかります。

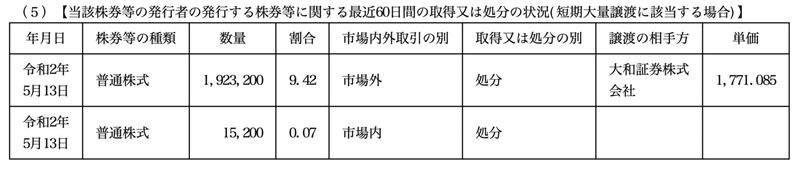

加えて、オーバーハング懸念として残っていた、グローバルブレインは2020年5月13日に市場外取引で単価1,771円で売却しています。おそらく大和証券がブロックトレードで海外の機関投資家に販売したものと考えられます。(※VCとしては仕方ないのですが、グローバル・ブレイン6号は継続保有を前提にロックアップの対象外となっていましたので、1Q決算前前日のタイミングで売却したのかは不明です。結果的には、決算後の株価上昇トレンドを見極めてから売却したかったでしょうが、逆に決算のリスクを取りたくなかったのかもしれません)

イベント③:攻めの資本政策(今回調達)

前置きが長くなりましたが、今回の大型調達を考える上で、大きなポイントがいくつかあります。

1)IPOの株価水準に経営陣は満足していなかった。したがって、調達額を絞った可能性があること

2)上場後の資本政策として、流動性やオーバーハング懸念に対する意識が上場時点から高かったこと。結果的にグローバル・ブレインが5月に全株売却したことで、オファリング時点では実質的なオーバーハングの懸念がほぼなくなったこと

3)流動性を作っておいたことで、株価上昇局面で海外機関投資家が大きく買い増してくれたこと。加えて、グローバル・ブレインの9%超の持分を売却する受け皿を作れたこと

4)8月14日の決算発表後を株価に十分織り込ませたタイミングで執行していること(※なお、3Q決算が11月中旬にあることを踏まえると、オファリング・ウィンドウとしては安全を期すると、今回のタイミングから+2週間ぐらいのウィンドウの幅で検討していたと想定されます)

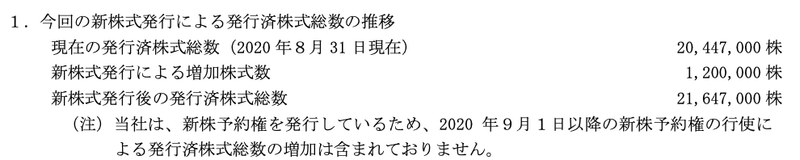

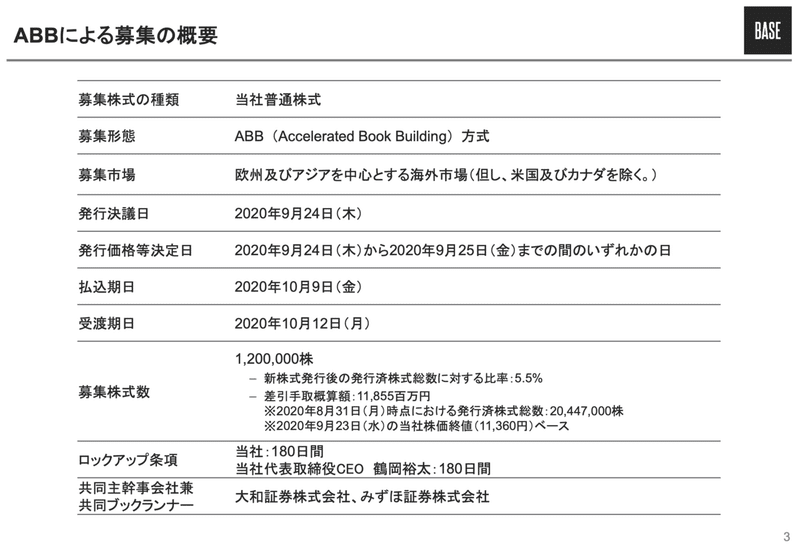

今回の発行株数はIPO時の発行株数160万株より少ない120万株(希薄化率:約5.9%)です。それで約120億円の調達を実施しているのですから、素晴らしいタイミングで実施したと言えるでしょう。

注目すべき資金使途

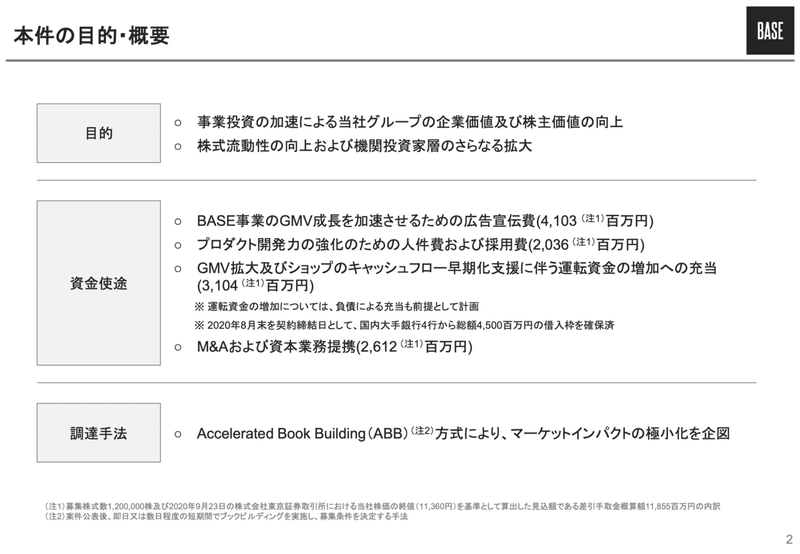

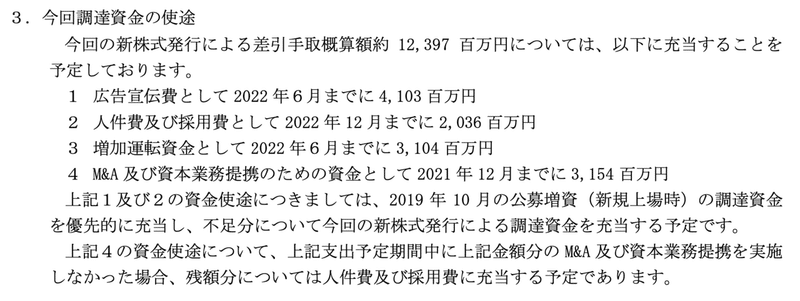

会社からは別途、以下のようなスライドを公開しています。こちらでスケジュールや目的など見てください。

注目すべきは資金使途です。M&Aが資金使途に記載されていることも注目に値しますが、個人的には運転資金への充当分31億円です。ざっくり見た限りだと、これまで営業CFは潤沢に出ており、運転資金でトラップにハマるような企業という認識ではありませんでした。おそらく、ショップへの資金提供を強化することで、ショップの囲い込み(対競合戦略)で優位に立つためではないでしょうか。

運転資金も実質的に既存事業の成長投資と捉えると、オーガーニックと非オーガニック(M&Aなど)の比率が4:1。オーガニックのうち、口座開設(含む広告宣伝)と採用が7:2のバランスです。これで一気に踏み込んで、競合を引き離して成長するぞ、という意識や戦略がこの資金使途から明確に読み取れます。

少し余談になりますが、直前にBainCapitla(PEファンド)から大きく資金調達したStore.jpを要するheyの資金力も意識したものだったのではないでしょうか。上場してしまうことで、非上場企業よりも資金的に優位に立てないという過去のマザーズ上場企業の陥る罠にハマることなく、今回調達を仕掛けた意義は大きく、先行して上場したことのメリットを生かした形になっています。

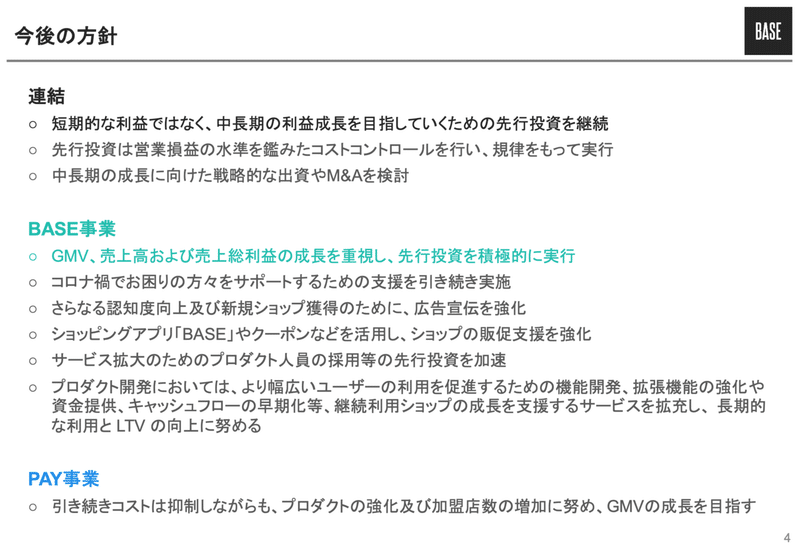

今後の方針としては、BASEの成長加速に向けた成長投資を行う旨が明確に記載されています。

注)念のため、当該noteは株式の募集や推奨を行う目的ではありません。あくまでも公開情報をベースに筆者の個人的な考察を述べているに過ぎません。

オファリング・ストラクチャーについて

最後に、もう1点触れておくべきことがあります。

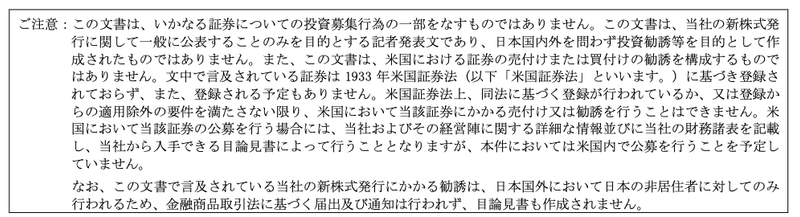

それはこのオファリングストラクチャーについてです。今回、下記の注記にある通り、目論見書を作成せず、日本の非居住者である海外投資家のみを対象とした、オーバーナイトのABBであるという異ことです。

個人的には、この規模の上場企業が目論見書を作成せずに勧誘行為を行うことは必ずしも勧められたものではないと考えています。おそらく推察するには、以下のような整理をしてこのスキームを選択したのではないかと思います。

1)コロナ後のモメンタムを確認し、より大きく投資することに自信と手応えを感じたこと

2)8月14日決算後の株価推移を見て、このウィンドウを生かしたいと感じたこと(月次ベースでは5月ピークに落ち着いてきており、先行投資をしないとこのモメンタムを維持できないリスクがあり得た)

3)heyが8月初旬に発表した資金調達の影響で競合優位性をより高める必要があると考えた

4)次回決算前のタイミング(決算後の株価推移は不透明)で調達することが最善と判断した

5)出来る限り早期に調達することで、出来る限り早い先行投資施策を実施したかった

このような判断に立つと、資金調達を本格的に検討し出したのは、8月以降の可能性があります。目論見書を作成しないスキームの最大のメリットは、機動性にあります。決算発表後にGO判断をして、1ヶ月で準備してこのウィンドウを狙った。もしくは、もう少し早いタイミングでGO判断をして、株価が折り込むタイミングを見計らって実施した。これはどちらかはわかりませんが、機動性を最大限重視したタイミングでのオファリングであったと思います。

目論見書を作成しないことのデメリットは、幅広い投資家に販売できないこと、目論見書をつくらない、つまり不十分な開示情報でオファリングを実施したというレッテルを対投資家で貼ってしまうこと、次回決算発表で想定を下回る決算であった場合のリスクが高まること、などが考えられますが、それを差し置いてもこのタイミングでやるという判断を経営がしたということだと思います。

如何にこのオファリングが攻めの調達であったか、ご理解いただけたでしょうか。あくまでも私の個人的な推察に基づいたものですので、事実と大きく異なる可能性がある点はご容赦ください。

最後に、冒頭に申し上げた3点の特筆すべき点、もうお分かりでしょうか。

1)上場、コロナ、大型オファリングを1年未満の短期間で実施したこと。それぞれが、戦略上・ストーリーとしてつながっているイベントであること

2)コロナのモメンタム、競合の動きを意識し、株価上昇を見計らった、タイミングが非常に重要なオファリングであったこと

3)機動性を重視し目論見書を作らないオファリングを選択したこと(経営が攻めるためにリスクテイクしたこと)

追記)条件決定

昨晩、無事(想定通り)条件決定しました。

ディスカウント率:8%

手数料:3.68%

先のユーザベースのABB(目論見書あり)と比較すると、ディスカウント率9%、手数料率4.5%でしたので、手数料は交渉した形跡が伺えます。今回は2社主幹事でしたが、IPO時点では大和証券・SBI証券だったのを、みずほ証券が割り込んで大和証券・みずほ証券で実施しています。ユーザベースはみずほ証券単独でしたので、複数にすることで手数料率の減額も実現したのだと推察されます。

ディスカウント率については、多少良くなっています。マザーズ上場のABBでは8-10%のレンジに収まっていることが多いですが、概ね想定ないですが目論見書なしで8%のレンジ内に収めまっているのは、以下の理由と思われます。

1)時価総額2,400億円で発行し、希薄化率を5.9%に抑えている

2)120億円程度と目論見書なしでも需要創出できる範囲の金額に抑えている

3)コロナ下で事業モメンタムが非常に強いタイミングで実施している(※直近の業績みたらわかるでしょ!というスタンス)

ABBではない海外募集との比較(ライフネット生命)

ライフネット生命では、ディスカウント率は4.02%、手数料率は4.5%でした。

より希薄化が大きな案件であったにも関わらず、ディスカウント率が収まっているのは、フルマーケティングで株価を市場に晒した結果です。ABBとの比較はライフネット生命のnoteでご確認ください

資金使途の微修正

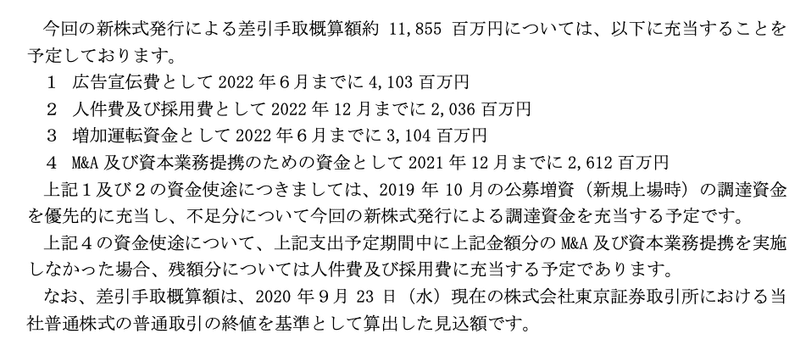

発行時のプレスリリースから増加した手取額約5.4億円は、全てM&A関連資金へ振り向けられることになっています。(※残額分は人件費&採用費)

長文、お付き合いいただきありがとうございました。

参考note)

ユーザベースの海外募集による新株発行

ライフネット生命の"Re-IPO":海外募集による新株発行及び株式売出

面白いnoteあったよって、友人に紹介ください。励みになります。