迫る新生銀行の臨時株主総会(11・25)

TAKA(@Murakami_Japan)です。9月9日に発表されたSBIによる新生銀行への公開買付の発表以降、たびたびメディアでも取り上げてらていますが、いよいよ決戦の日、臨時株主総会が11月25日に迫ってきました。ようやく一連のやり取りを経て状況認識のための判断材料が揃いつつある中で、今回筆をとってみたいと思います。

Newspicksでもいくつか記事がでています。経緯や新生銀行側の経営・取締役の主張に関しては、こちらが参考になります。

上場会社であることの責任を問う

そもそもなぜ今回の案件がそれほど世間の注目を集めたのでしょうか。それはSBIや新生銀行という大手金融機関同士の攻防であること、両者のトップが金融のプロであるためプロ同士の攻防であること、そして金融機関が規制産業でありかつ公的資金が入った新生銀行が対象であり国の意向が関わってくること、その結果今後の地銀再編を含めた日本の金融インフラのあり方に一石を投じる可能性があること、など様々な観点が存在しています。

もちろんそれらも注目に値する論点なのですが、私は「上場会社であることの責任が問われている」案件だと思います。そもそも敵対的買収の事例がそれほど多くないことに加えて、以前は日本のガバナンスもまだまだ不整備の時代が長く続きました。今回は2015年に導入されて以降進化を続けるコーポレート・ガバナンスコードに従って、日本のガバナンスの意識が高まってきている中、さらには顧客に対してガバナンスを問う立場でもある金融機関同士の攻防であるため、極めてガバナンス的な観点で高度な駆け引きと、透明性が求められることが大きな注目の理由だと思います。

日本は昔から株主軽視の経営だと世界から批判を浴びてきました。しかし、近年急速にガバナンス・コードに合わせてグローバル基準でのガバナンスの整備が進みつつあります。そんな中、発生したプロ筋通しの攻防なのです。

上場会社であるとはどういうことなのか。昨今、経営に求められているのはステークホルダー経営であり、サステナブル経営です。それに逆行する経営が、経営陣のことしか考えられない内向きのお手盛り経営、もしくは一部の株主の利益を代表し少数株主の利益を毀損する経営でした。

今回、たびたび登場するのが「少数株主利益の保護」に対する考え方です。未上場会社と上場会社の一番の違い、それは株主というステークホルダーの数が爆増し、結果としてごく少数の株式を保有する少数株主が大量に発生することです。一人ひとりの声や権利が小さいからこそ、それを束ねた声を経営が集約し、少数株主一人一人の利益を無視することなく、ステークホルダー全体の利益の最大化を目指して経営が判断していく必要があるのです。

買収防衛策とは

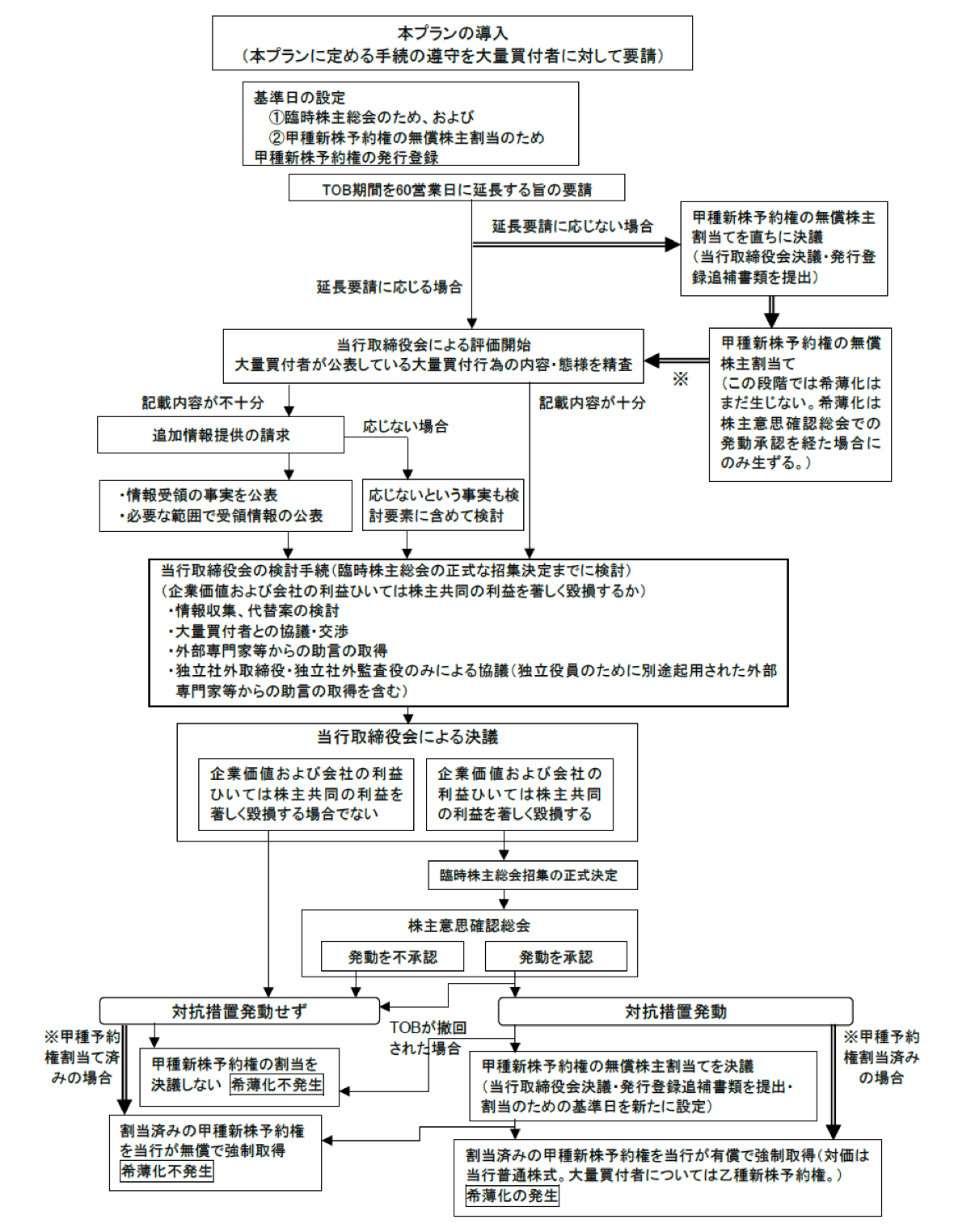

以下が新生銀行のリリースからの抜粋です。非常に複雑に見えますが、まずTOB期間の延長を求め、その上で臨時株主総会の決議を経て新株予約権の割当が行われるという仕組みです。つまり「株主の判断を仰ぐ」形の買収防衛策(ポイズンピル)です。そして、これは平時(今回のTOBの発表前)に導入決議がされたものではなく、有事(既にTOBが発表後)に導入発表がされたものであることも注目です。従って「株主の判断を仰ぐ」ことが極めて重要になってきます。

株主総会での決議(50%超の賛成)が得られれば、新株予約権の割当が決議され、買付者(SBI)にとっては希薄化が生じてしまい、TOBの価格算定の経済合理性が実質的に崩れてしまうのです。

従って、11月25日の臨時株主総会は実質的に「既存経営陣による経営か、新しいSBIによる経営か」を選択する政治の世界でいうところの決戦投票の位置付けなのです。

部分買い付けの意味

今回の公開買付の条件で特に注目すべき点は2点あります。一つが価格(一株あたり2000円)、もう一つが買付株数です。通常TOBでは全株買い付けが一般的であり、王道です。なぜかというと、会社法上、50%、2/3超の株式を保有すると実質的に経営を支配することができるため、残ってしまった少数株主の権利が毀損してしまう可能性が高まるからです。典型的には、その後に強制スクイーズアウト(100%子会社下に向けて強制的に追い出される)されてしまうことで、本来の価値よりも安い価格で売却を余儀なくされてしまうといったことが懸念されます。

さて、今回のSBIによる公開買付の条件は、価格は直前の株価水準に対して一定のプレミアムを支払っているものの、部分買い付けで上限48%としている(20%程度保有しているため追加で28%程度の買い付け)ことです。なぜ中途半端な株式数に抑えているかというと、50%を超えてしまうとSBI全体に銀行法のレギュレーションがかかってしまい、SBIがグループとして運営しているその他の事業に影響が出る(売却等が必要にになる)ためです。

一方、会社法上の権利は50%超ではあるものの、これまでの議決権行使比率に照らせば、実質50%超の決議が必要な事案はSBI単独で決議できることが想定されるため、実質的な支配が想定されるのです。48%にはそんな意味があるのです。

さて、この48%の買い付けとはどういう意味があるでしょうか。仮に今回の2000円という価格に株主が応諾した場合、SBIを除く80%の株主は28%の買い付けしたしてもらえないことになります。今回特殊な理由として政府系株主が20%程度を保有しているため、実質的には残る60%程度の株主に対して28%の売却機会を提供しているのが今回のTOBなのです。

ですので多くの株主にとっては、全株売却の応募をしたとしても半分程度しか売却することができず、残りは上場会社の少数株主として保有することになります。そして、仮にその後SBI傘下に入ることで株価が低迷した場合は、必ずしも株主にとってトータルでは良い売却機会とはならない可能性があるのです。

具体的な数字で見てみましょう。仮に2000円で半分売却し、その後株価が1000円まで低迷してしまった場合は、2000x50% + 1000x50% = 1500円が売却を加味した時価ということになります。直前の株価が大体1400円程度でしたので、決して魅力的な株価とはいえないのです。基本的には、これが新生銀行側が主張していることになります。

もちろん、SBI傘下に入った後に経営が改善し、株価が上昇する可能性もあります。例えばその後、株価が3000円まで上昇した場合は、2000x50% + 3000x50% = 2500円というリターンを株主にもたらすことになります。これは1400円に対して80%近いアップサイドになりますし、段階的に売却することで高いIRRを投資家にもたらす可能性があります。これがSBI側が主張していることになります。

預金保険機構の判断

今回、キャスティングボードを握ることになると考えられているのが、預金保健機構を中心とした政府系株主です。合計20%程度の株式を保有しています。

既に新生銀行に対して質問状を送付しており、その回答が公表されています。この内容を見てどのような判断を下すかが注目されているのです。

一つ重要な話があります。それは議決権行使会社の動向です。グローバルな機関投資家は議決権行使に対して、どのような判断をするか経営上の善管注意義務を負っています。ある種のアドバイザー的なご意見版として影響力のある議決権行使会社が2つあります。ISSとグラスルイスになります。今回、以下の日程でレポートと回答が公表されており、この内容が出そろったことで判断材料が一定揃ったと冒頭申し上げた訳です。

11/5 議決権行使会社グラスルイスがレポート

11/8 議決権行使会社ISSがレポート

11/12 預金保険機構(※国)の質問に対する回答

議決権行使会社は原則的に買収防衛策には反対しているが、今回は1)SBIからより良いTOB条件を引き出すことが明確であること、2)臨時株主総会で株主の判断を仰ぐこと、3)部分買付であること、に触れながら明確な経営陣の保身目的ではなく、少数株主の利益保護のための交渉を含めた位置付けであることを鑑み、買収防衛策の発動に「賛成」推奨をしています(※レポートを直接読んでいませんので、報道やリリースの表現内容を参照しています)。

これは新生銀行側からするとものすごくプラスで、この内容をもって今、株主を特定し、買う株主に直接働きかける、いわゆるプロキシファイト(委任状争奪戦)を仕掛けています。新生銀行側が訴えるのは、今回の公開買付の条件の少数株主に対する悪影響(=条件のダメさ)、と既存経営陣による価値向上施策(=株価のアップサイド余地)の2点だと想定されます。この条件については、2つの議決権行使会社の意見が大きなサポート材料となるのです。

最終的な株主の判断は必ずしも議決権行使会社に倣うわけではありません。ただ、通常の平時では、大多数の機関投資家はこの判断に習うことが一般的です。今回のような有事の場合は、形式的な話だけではなく、経営体制の変更による影響を見極めてくると思いますので、機関投資家でも票が分かれることが想定されます。

示された新生銀行の価値向上の方向性

結局のポイントはどちらの経営体制の方が企業価値を将来にわたって上げていけるのか、というになります。新生銀行側は条件面やガバナンス上の懸念、少数株主保護を訴える点を全面に押し出していますが、これだけでは今回の決戦を制することは事実上不可能でしょう。

それがわかっているから、時間を稼ぎながら、より良い経営戦略のプランをまとめてきました。それが11月12日に発表された預金保険機構の質問に対する回答書に該当します。

当たり前ですが、利益成長が実現できることを述べています。あらたにノンオーガニックの寄与を明確に示し、早期にROE 8%へ向けての道筋を示そうという姿勢が感じ取れます。というのも、銀行のバリュエーションはPBR、PBR/ROE相関で考えられることが多く、ROEを引き上げることが株価上昇に直結するからです。

ただ、それだけではこれまでもIRを通じて発表している内容との差分が小さいため、Sum-of-The-Partsによる分析をより打ち出してきています。つまり、金融機関として極めて多様なポートフォリオを有しており、それによるコングロマリッドディスカウントが生じているということを主張しているのです。単なる銀行ビジネスよりもノンバンク分野の価値貢献が大きいポートフォリオであり、今現在ROEが低いからといって低いPBRで評価されているのは不当であり、しっかりとノンバンク分野における価値を株価に織り込んで欲しい、という主張です。

そのために、銀行の子会社としてノンバンクを運営している現状から、純粋持株会社に移行することで、よりノンバンクの価値を顕在化させるような企業経営、ガバナンス、またIR戦略や財務戦略をとっていこうことを施策として発表しています。もちろんこれによる効果は期待されるものの、株主からすると中身が変わらなければ意味がないという厳しい目も向けられることでしょう。このあたりをどう評価されるかが分かれ目ともいえるでしょう。

株価の他に注目されているおが、公的資金返済の実現可能性です。というのも、政府系株主が20%残っているわけですが、彼らに関しては短期的な株価リターンだけではなく、中長期で公的資金が返済可能なのかということをより重視して判断してくるからです。

そして、20%の政府系株主の判断がもしSBI側に傾くならば、それでゲームセットです。なぜなら20+20=40%が賛同が得られているため、50%の超える可能性は極めて高くなるからです。一方、政府系が新生銀行経営陣を支援した場合、海外機関投資家を中心とした残りの株主の判断に委ねられることになるのです。新生銀行が一発逆転があるとすると、最低限政府系株主の賛同を得ることが不可欠なのです。

政府系株主としても安易にどちらかに肩入れすることはできないでしょう。最終的に、国内外の機関投資家と政府系投資家の判断が真っ二つに分かれた場合、その判断の妥当性について疑いが向けられることでしょう。

先ほど申し上げたROEが上昇することで2024年の数字を織り込めば2700円まで株価が上昇すると訴えています。

FAによる価値算定結果は2400円程度ですが、それ以上の価値があることを会社をしては訴えています。絶対額としては確かに魅力的なのですが、IRR的な観点も忘れてはいけません。投資家は今すぐ2000円で売却すれば、本来1400円出会ったものから数ヶ月で40%を超えるリターンを生み出すことができます。そして残った株式のアップサイドを追加で狙うことができます。ただ、それがかなわないと判断すれば、売却のリターンは13%程度に止まります。それでもIRRで見れば悪くありません。

それと今後数年間をかけて株価を二倍前後(1.7-2.3倍)にできるかのトレードオフです。仮に3年間で2倍にできればIRRは26%になります。悪くはありませんが、TOBに応じた場合と比較してどう判断されるか分かれ目です。

株主価値の最大化を問う

ここまで見ていただいた通り、確かに部分買い付けという条件面の問題は大きな論点ではあります。ただ、最終的にはそれも含めた株主にとってのメリットが問われています。そして、その判断を分けるのが新生銀行かSBI、どちらに経営を委ねたほうが株式価値が向上するかということに尽きるのです。

SBI側の開示資料を見てみましょう。ROEが高い、すなわち新生銀行よりも高収益、高効率な経営ができていることをアピールしています。

また、主力なシナジーの一つであるオンライン証券の業界においてトップシェアであることを訴求しています。ちなみにこれを見ると分かる通り、競合は楽天やマネックスなのです。だからこそ、社外取締役の槇原氏がマネックスと新生銀行の両方の社外取締役であることも同時に注目を集めているのです(※実際、利益相反等の観点で問題ないのかは法務の専門家の意見を聞いてみたいところです)。

今回、楽天が銀行を切り出し(将来的なIPO)の方針を出しましたが、例えば楽天が新生銀行のホワイトナイトとして登場しても不思議はありません。モバイルへの投資負担との兼ね合いを財務スキームで組んでこれるかが注目です。

オンライン証券の強みを活かして、何をやるかというとSBIグループの経済圏を構築することです。これを見ると、金融セクターから幅広い業界に徐々に足を踏み入れているSBIならではの経済圏の青写真が見えてきます。ポイントの活用、そして経済圏という意味では、楽天との戦略上のバッティングも感じられます。競合ともいえるし、相性が良いとも言えます。

証券ばかりが注目されますが、SBIはオンライン銀行でも着実な成功を収めていることも訴求しています。

そして実は預金残高では既に新生銀行と肩を並べるところまで来ています。実際両者の合算ベースでは横浜・千葉銀行に次ぐ地銀第三位、SBIの地銀ネットワークも加えれば、メガ3行に次ぐ、りそなと肩を並べる第4局に躍り出ることが可能でもあります。

そして、地銀とのPMIの実績もアピールしています。

今後の想定されるシナリオ

さて、新生銀行とSBIが主張していることの違いが見えてきたでしょうか。新生銀行はプロセスや部分買い付けといった条件により注目し、少数株主の利益を毀損する提案であることを論点に出しています。そして、SBIが絶対飲めないであろう100%買収かつ2000円からの買い付け価格の引き上げが賛同表明の条件だとして、兵糧作戦を引いています。

一方で、SBIは条件の変更はしないことを明言し、その上でまず2000円で半分買い取ります。そして残った半分は経営を立て直すことで株価を引き上げることでお返しします。我々にはその実績とそれを実現するアセット(オンライン証券や銀行、その他諸々)がありますと主張しています。

シナジーについては、新生銀行はそれほど大きなシナジーは期待できないと主張しています。この点を株主がどのように評価するかでしょう。

実際、SBIにはPMIのトラックレコードがあり、SBIならではのアセット、戦略があるようにも思えます。そして、ポイントやデータ、オンラインの活用の必要性が高まることは明らかなように思えます。そちらが新しい銀行セクターにおいて必要な経営手腕を持っているかが問われることになるでしょう。また、あまり論点に上がっていませんが、新生銀行のノンバンクのアセットは、オンラインデータビジネスとの相性が極めて良いようにも感じます。SBIはその戦略をあえてクローズアップしていないように思いますが、新生銀行がSOPで価値訴求をしているノンバンクにこそ大きなアップサイドがあると考えているのではないでしょうか。

さて、私は予想屋ではないので、決戦の結果をここに書くことは控えておきます。政府系投資家の判断が注目されること、そして株主価値をどちらの経営体制が高めることができるか、そして楽天のようなホワイトナイトは登場するのか、その辺りに注目してみることになるでしょう。

どのような判断をするかは株主次第です。ただ、どのような結果になったとしても、日本のDXが遅れている金融インフラをアップデートする存在に両社がなって欲しいと心から願っています。そして、このような資本市場取引を通じて、日本のコーポレート・ガバナンスがまた一歩前進することを願っております。

追伸)カバー写真はどこだったかな・・・多分NYだったような。コロナで海外が遠くなりました、心理的にも。

面白いnoteあったよって、友人に紹介ください。励みになります。