雪国まいたけ/IPO ベインキャピタルによる経営再建の成果は

2020/9/17、雪国まいたけが東証一部に再上場しました。

不適切会計とお家騒動により2015年に上場廃止、ベインキャピタルのもとで経営再建を進め、はれて5年ぶりの上場復帰となります。

雪国まいたけは、創業一族による会社支配というガバナンス上の問題を抱えた会社でした。そうした過去に ”やらかした” 実績のある会社を再上場させてもいいのかという点と、単にファンドのイグジット案件であるという点から投資家の評価は低く、再上場時の初値は公募価格を下回る結果となりました。

一方で、上場廃止時の業績と今の業績を比べると見違えるものがあり、経営再建のプロであるベインキャピタルの実力が見えてきました。

今回は、いいイメージの無い雪国まいたけの再上場に関して、あまり注目されていないベインによる経営再建の手法を掘り下げていきたいと思います。

過去と現在の業績比較

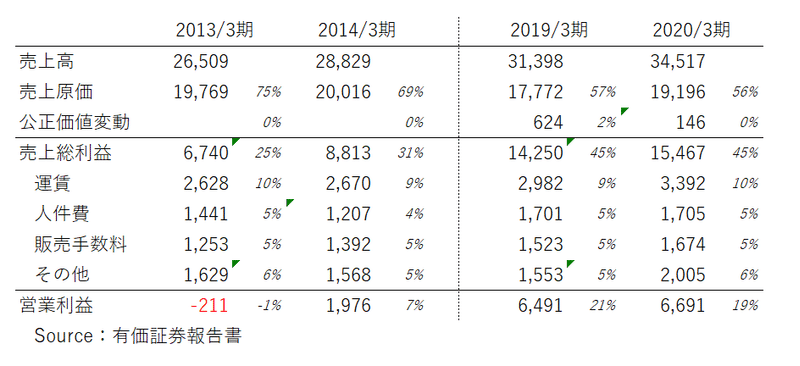

まず雪国まいたけは2015年に上場廃止になっていますが、上場廃止前の有価証券報告書は2014/3期までありました。それに今回新規上場時の有価証券報告書を比べてみることにします。

なお、2014年は日本基準、2020年はIFRSという会計基準の差はあり、特にIFRSではIAS41「農業」という会計基準と「生物資産」というあまり見慣れない勘定科目が出てきますが、ここでは特にふれません。

販管費以下の構成は変わっていませんが、粗利が2倍に増加。営業利益率は約20%の高収益企業に生まれ変わっています。粗利率が上昇した理由は何にあるのでしょうか?もう少し詳細に見ていきます。

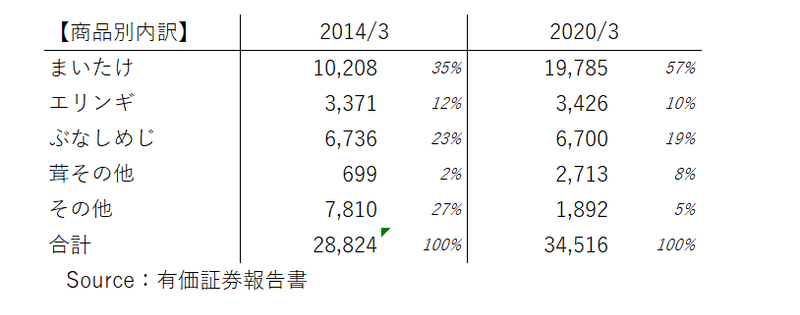

セールスミックスががらっと変わっていることに気付きました。2014/3期に「その他」に分類されていたのは(有価証券報告書から私が一部集約をしています)、もやし・カット野菜の事業、加工食品の事業、その他食品の事業ですが、不採算だった(と思われる)事業を縮小・撤退し、マイタケの生産販売に経営資源を集中させたことがうかがえます。日経の記事でも社長はそのように語っています。↓

「事業面では、経営資源の集中と選択を進めた。モヤシやカット野菜、中国でのエノキダケ事業から撤退しマイタケに資源を集中させた。地域によってバラバラに管理していた価格や数量などのデータも、まとめて管理するようになった」

不採算事業の撤退以外にも、主力商品のマイタケの売上が約2倍になっていることにも注目です。生産量を増加させたのか、販売単価を上げることができたのか?

生産高の増減を検証しようと思いましたが、現在のマイタケ生産高の数値は有価証券報告書から取ることができたものの、比較対象である2014年のデータを取ることができませんでした。また、設備の状況や従業員の状況からも、それほど生産量を増加させている兆候はつかめませんでした。なお、ベインは製造工程の効率化にも着手したはずですが、開示されている情報から読み取れるものがなく検証が難しい状況ですね。ただし、工場でのマイタケ栽培はノウハウこそあれど、それほど複雑な工程は想定されず(菌を植えて、あとは待つだけ?失礼な。。)、製造面の改善よりマーケティングなどの販売面を主に改善させたのではないかと想像します。

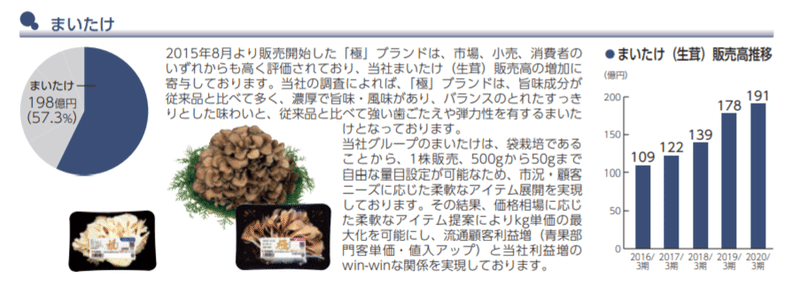

その施策の1つが以下の画面ショット(目論見書から抜粋)にある、2015年8月から販売開始した「極」ブランドの投入もその1つです。

以下の記事も参考になりました。健康需要の高まりという外部環境の変化をうまく取り込み、また「マイタケ」といえば「雪国まいたけ」を思い浮かべるくらいのブランドの強さを生かしているのがよくわかります(間違いなくこれは競争優位性)。寡占事業というのはやはり強いです。ちなみに、「極」ブランドのマイタケはちょっと高いんだろうなと思い、実地調査をしに近くのスーパーに行ってみましたが、マイタケは「極」ブランドの雪国まいたけの商品しか置いていませんでした。また、ネットスーパーも2つ(イオン、ライフ)を覗いてみても「極」ブランドのマイタケしか置いていません。主要な販路はすでに抑えているようにも思います。

―食品セクターでも特に高いEBITDAマージン25%の背景は

まいたけは、ほかのきのこと比べて価格が高く、それを実現できているのは、健康需要の高まりを受けて需要そのものが伸びているため。また、まいたけ市場は当社をはじめとした大手メーカー3社でおよそ95%を占め、寡占化している。そのなかでトップシェアを占める当社が、プライシングのリーダーシップを取っていることが背景にある。

2015年のベインキャピタルのTOBの判断

ベインのTOB時の日経の記事です。

創業者と対立する経営陣にホワイトナイトの打診を受けたベインが、会社の外部・内部の経営環境を見極め、この会社なら変わることができる、投資を行うに足ると判断したこと、TOB時のスキーム(64%を握る創業一族に対して、銀行に担保権行使させ、TOBに応募させたこと)、投資判断時に描いた戦略を実行に移し、経営再建を果たした手腕についてはさすがと言わざるを得ません。

なお、記事によるとベインのTOB時の投資価額は95億円だそうです。2017年に半分をコメ卸大手の神明HDに売却していますが、今回の再上場で残り半分も売却しイグジットとなります。再上場で時価総額は800億円を超えますので、5年で多額の利益を得たことになります。

個人投資家としての目線では

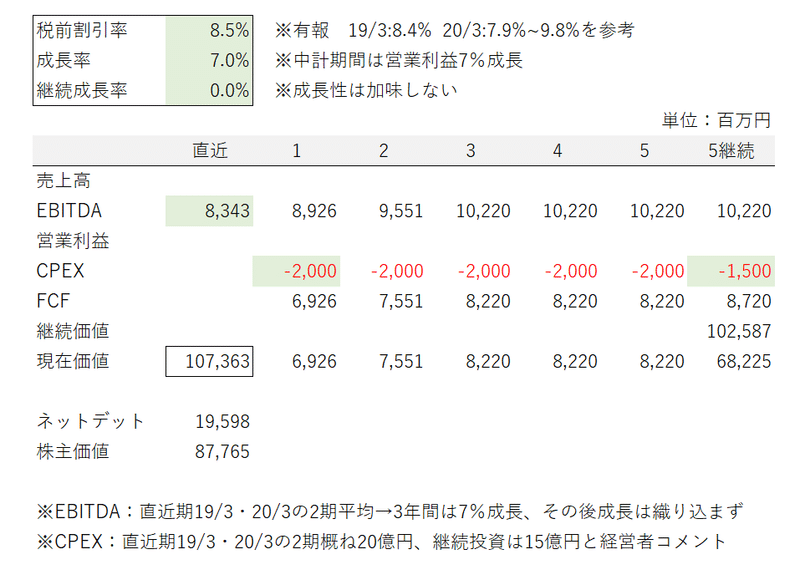

簡単にバリュエーションしました。超ざっくりですが、今の株価は割安でも割高でもないという感じでしょうか、ほぼほぼ今の時価総額とイコールの結果となりました。

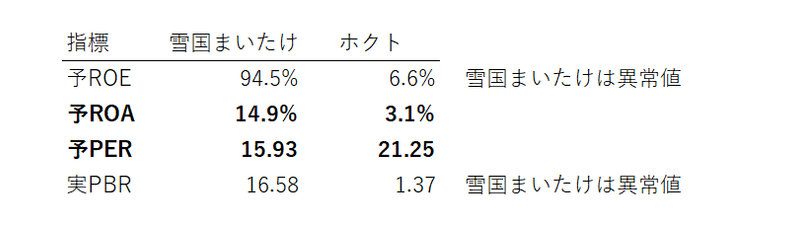

収益性も高く、同業他社であるホクトよりも指標的に魅力的な面もあります。マイタケ事業は大量生産が難しいため参入障壁が高く、常に需要過多で価格は安定する(有価証券報告書より)そうですが、今後も安定的にキャッシュフローは見込めそうです。PERがもうちょっと上がってくれば(市場から評価されてくれば)株価も上がってきそうですが、株価が2倍、3倍になるイメージは現時点ではできません。

この記事が気に入ったらサポートをしてみませんか?