記事一覧

元相続税調査官の税理士の石井聡です。

・このブログを書こうと思ったきっかけ

こんにちは。元国税税理士の石井聡です。こちらのブログは、相続税調査を行っていた調査官の本音を語っていきます。

このブログを書きたいと思ったのは、資産税では特に事実認定の考え方や課税庁との折衝が結果に左右することが多いにもかかわらず、そのあたりに言及しているブログが少ないと思ったからです。

ブログ記事が相続税で悩む皆様の役立つと嬉しいです。但し、この記

元国税が相続税の書面添付制度が本当に税務調査防止になる効果があるのか解説します

1 書面添付制度とは

書面添付制度とは、税理士法第33条の2に規定する書面添付制度で、税理士が税務当局に対し、税理士としての計算根拠を説明した書類で、税理士の委任状(税務代理権限証書)と一体になって提出する書類のことです。

2 書面添付制度の効果

書面添付制度は、国税庁が税理士に対する地位向上のため、創設された制度と言われており、この書面がある場合には、自宅での税務調査(実地調査)を税務

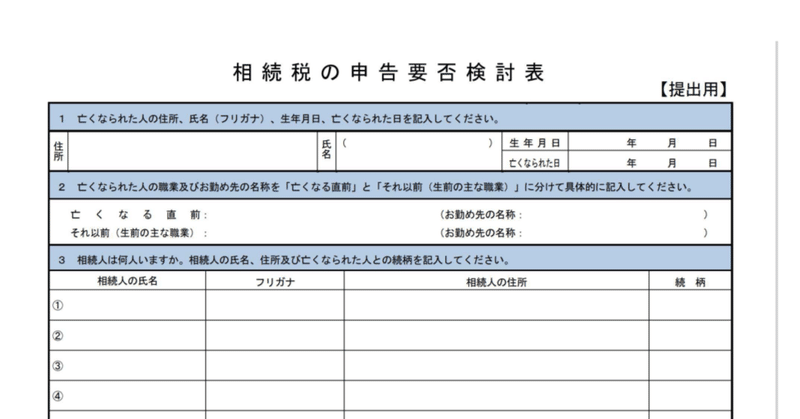

元国税が相続税の申告要否検討表を出さないで無視するか、出すべきか教えます(相続税の申告等についてのご案内の対処法)

1 相続税の申告等についてのご案内(お尋ね)はどんな書類なの?作成方法は

税務署から届く「相続税の申告等についてのご案内」は、通称「お尋ね」と呼ばれており、相続税の申告が必要だと思われる方に税務署が申告の確認を求める書類です。中に申告要否検討表と呼ばれるものが入っており、返信用封筒で返信するようになっております。

2 相続税の申告要否検討表の作成方法は?どんな人が相続税申告の対象者なのか?

元国税が相続税のペナルティーである加算税・重加算税がかかる場合・対応方法について教えます

1 相続税のペナルティー 相続税を正しく期限内に申告納付しなかった場合のペナルティーとして

① 本来納めるべき税額である本税の他

② 正しく申告しなかった場合の過少申告加算税

③ 申告しなかった場合の無申告加算税

④ 納付しなかった場合の延滞税

⑤ 脱税事案においては、罰金刑や懲役刑等もあります。

があります。

2 ペナルティーの税率 (1)過少申告加算税

過少申告加算税は、調

税理士に頼まないで自分で相続税申告する人を税務署はどう見ているか元国税が本当のことを教えます。

1 自分で相続税申告する人を税理士はどのように見ているか

税理士事務所のホームページに相続税の税務調査率が高いことや土地評価の誤り等で致命傷を負いかねないと記載し、相続税申告は必ず税理士に頼もうと言っている税理士が多いです。税理士は、自分で相続税申告をする人は危ない申告をしてしまうと考えている方が多いです。

2 自分で相続税申告する人を税務署はどのように見ているか

他方、相続人としては税

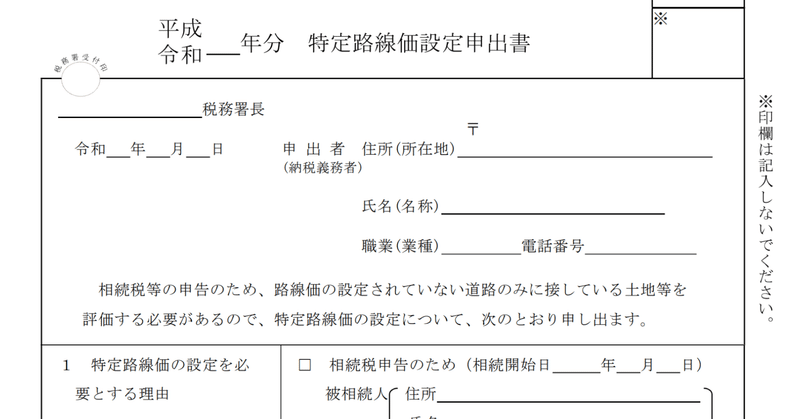

元国税が特定路線価設定申出書の提出方法や使わない場合の判断基準を解説します!

1 特定路線価設定申出書の提出先 特定路線価設定申出書は、提出先の局(例えば関信局は評価専門官提出)にもよるが、提出先は基本的に管轄税務署となっている。

実際の評定業務は、広域の評価専門官が行うため、実務的には広域評価専門官設置署の税務署にも提出できることとなっている。

この点、巷では税務署の指導がまちまちであるため、いったいどちらに提出すればよいのか迷っている税理士が多いが、私は広域の評

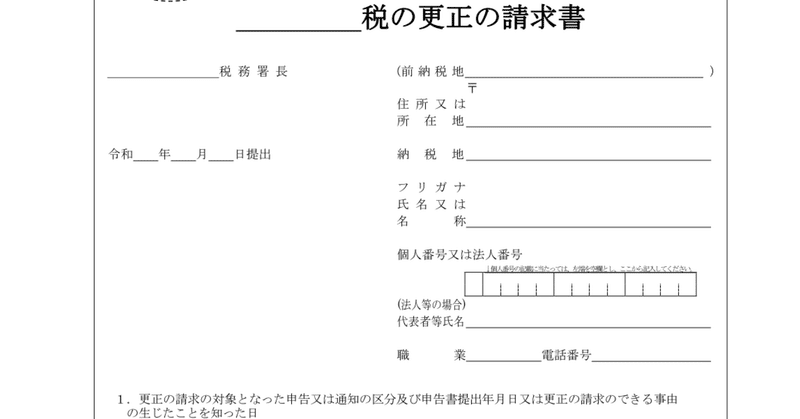

相続税の更正の請求(還付)のコツを教えます

1 どのような人が相続税の更正の請求を担当しているか 税務署の相続税を担当する資産課税部門には審理担当という更正の請求を専門に処理する担当がいます。資産課税部門の1部門にいます。一般的に審理担当は、入社15年目以降から定年前の方が多く、ベテランの上席調査官がなることが多いです。しかし、近年資産課税部門の職員数が減少している影響か調査官(入社4年目から10年目)クラスでも担当することがあります。