元国税が相続税の申告要否検討表を出さないで無視するか、出すべきか教えます(相続税の申告等についてのご案内の対処法)

1 相続税の申告等についてのご案内(お尋ね)はどんな書類なの?作成方法は

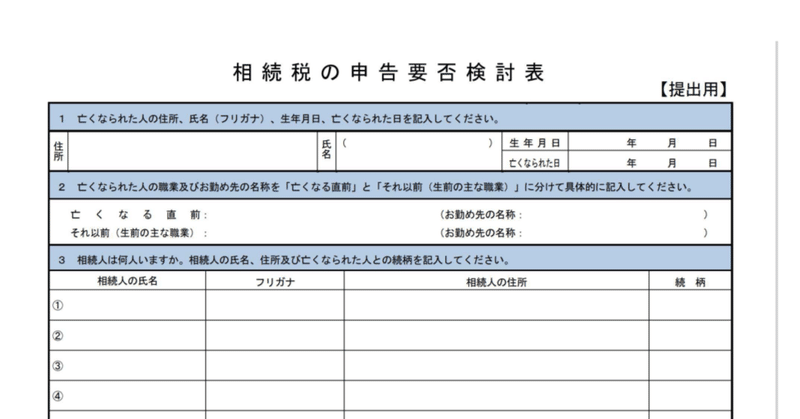

税務署から届く「相続税の申告等についてのご案内」は、通称「お尋ね」と呼ばれており、相続税の申告が必要だと思われる方に税務署が申告の確認を求める書類です。中に申告要否検討表と呼ばれるものが入っており、返信用封筒で返信するようになっております。

2 相続税の申告要否検討表の作成方法は?どんな人が相続税申告の対象者なのか?

国税庁ホームページで申告要否検討表が作成可能です。

3 申告要否検討表が届く対象者

お尋ねの対象者については、巷で言われいている通り、国税管理システム通称KSKと呼ばれるもので選ばれています。

収入財産職業等から相続税の基礎控除以上で申告が必要と思われる方が機械的に選ばれています。

4 申告要否検討表が実際に届く人

お尋ねは、法定相続人に届くわけではなく、死亡届出人に届くことになっているのは、相続税法58条が影響しております。

同法は、市役所が税務署に死亡届等の内容を通知するとなっているため、死亡届け出人にお尋ねを発送することになっています。

時折、明らかに相続人でない方に届いてしまう場合もあるので、税務署も発送間違いがないよう一応確認しています。

5 申告要否検討表に似ているもの

お尋ねに似ているものとして「相続税についてのお知らせ」があります。

これはお尋ねと異なり、申告要否検討表は入っておりません。こちらは、相続税の基礎控除が下がった関係で送付されてくるもので、お尋ねと異なり、申告義務がない限り無視してても差し支えないです。税務署に電話しても申告義務の確認するよう言われるだけです。

なお、当然ながら申告義務がある方は、申告準備を始めましょう。

6 お尋ねに回答すべきか無視すべきか

お尋ねは、絶対回答すべきとか無視してもいいとか人によって言うことが様々です。

お尋ねの回答方法は時と場合によります。以下に回答方法をまとめてみました。

・申告要否検討表の回答方法

基礎控除以上⇒無視も可、その代わり申告書提出

基礎控除以下⇒無視も可、但し後日確認される場合あり

2回目・期限後⇒回答すべき

※いずれの場合も回答するのが望ましいが、回答する場合は正しい内容で回答すべき

相続開始後6か月位で届く通常のお尋ねであれば絶対回答すべきとは思いません。

理由は、申告義務があればいずれ申告書を提出しますので、間違えた内容でお尋ね回答するのであれば内容を精査した上できちんと申告書を提出すべきだからです。税務署は、1度出された書類は必ずチェックし、矛盾があればとことん確認して来ますので注意してください。

一方、申告義務がないのであれば、無視していても差し支えありませんが、税務署にこれ以上確認されたくない方は回答しましょう。例えば、債務が多く一見すると基礎控除以上の方は、回答した方がいいでしょう。

ただ、そのお尋ねが申告期限後であったり、2回目のお尋ねである場合には、無視ではなく申告義務がないことや申告義務はあるけど手続きをしている最中だと回答した方がいいです。そのような場合は、税務署も機械的に送付しているわけではなく回答して欲しくて送付しているはずだからです。

6 お尋ねを提出した場合の効果

お尋ねは、申告書ではないため当然申告したことにはなりません。たまに申告書と同じように小規模宅地特例等を適用している方もいますが、法的には意味のない行為だといえます。

そして、税務署内ではお尋ね内容が本当に正しいものかを精査し、正しくないようであれば調査選定されることもあるので回答する内容には注意しましょう。

この記事の監修者:元国税調査官税理士 石井聡

国税専門官として相続税の査察調査や内部担当まで広く資産税実務に従事する。退職後、相続専門税理士事務所(しんゆり相続)を開業し、税理士法人ともにの外部顧問やAI相続で税務調査立会請負人を務める。

この記事が気に入ったらサポートをしてみませんか?