開業する前に必ず見てください。開業資金を借りられない人の共通点とは【飲食経営基礎知識-開業編-】#14

このnoteでは、飲食店経営の全てを体系的に学べる様に、時系列で書いています。現在は前回資金調達や日本政策金融公庫のお話をしてきました。今回は僕たちが創業期にいくらの自己資金を元にいくら借り入れをして創業したのか。そして、お金を借りるときに必要なこと。その次にお金を借りれない人の特徴、原因のお話をしていきたいと思います。

僕たちは創業したのが平成24年(2012年)です。大学卒業後一般企業で1年半働いたあとに、創業メンバー5人で居酒屋をオープンしています。自己資金としては約700万円でした。700万円のうち620万円を資本金として登記をして、僕個人で全部貯めたわけではないのですが、複数名で資金を貯めた上でお金を借りました。

複数名で借りるとちょっとお金を親から借りたとかそういったことに見られがちなのかなと思っていたのですが、担当者に確認したところ資本金に入っていれば大丈夫ということだったので、お金を借りたとしてもしっかりと資本金として登記をすれば、自己資金として見られやすいのかなと思います。

口座に親から振り込まれた300万が自己資金としてみなされるわけではないので、そこは気を付けなければいけないですが、複数名いる場合は資本金しっかり入れれば、自己資金として扱われるのかなと思います。

開業資金の内訳

この700万をもとに僕たちは1千万円借りました。1700万のうち、500万円が物件取得費、残りの1200万円が内装工事費でした。

ただ、これだと運転資金なくなってしまうので、内装工事の方に頭を下げて、最初の支払いを1千万円にしてもらって、残りの200万円の支払いは2ヶ月後と3ヶ月後にさせてもらい200万円を運転資金にして営業してからのお金でお支払いをしました。

最初に資金調達したのですが、やったことは以前のnoteでもお話していて、根拠を明確にした事業計画書を作ること。さらに、事前相談に行って担当の方に不安点やもっと詰めなくてはいけない点を相談させてもらい、それに応える事業計画書に作り直して、本番の面接に行ったことがすごく良かったのかなと思います。

お金を借りれない人の特徴

お金を借りられない人の話をしていきたいと思います。大きく分けて4つあります。お金を借りられない人の特徴の4つ目に話す内容に引っかかっているとほぼ無理だと思いますので最後まで読んでみてください。

お金を借りる上で貸す側が何を考えているのかというと、この人はお金を返してくれる人なのかどうかということを事前に見たいと思っています。この人はお金を返してくれる人だなということを判断してもらったら、あなたはお金を借りられるということです。その条件に沿わないのはどういう人なのかという話を4つ挙げていきます。

1.自己資金の比率

1つ目は自己資金不足です。あなたが必要なお金の3分の1以上は自己資金でなければいけないと考えてください。どういうことかというと、例えばあなたが開業に900万円必要な場合は自己資金を300万円以上持っていなければなりません。300万円持っていればプラス600万円借りて、900万揃えることができる可能性が高くなります。100万しか持ってなかったら200万しか借りられないというわけです。

このもともと持っている自己資金をどういう風に見せるかも大事で、あなたが貯めたお金ですよということがわかると一番良いです。コツコツ何かの目標に向かって努力を重ねられる人間と、親に300万借りた人間だとどちらがお金返してくれそうですか?コツコツ頑張れる人間の方がお金返せると思えますよね。

親から借りたお金は自己資金としてみなされないことが多いです。

稼ぎ方は何にせよ、少しでも何かの目標に向かって自己資金を貯め続ける努力をしないと、お店をオープンするときにお金を借りれないので、自己資金の3分の1以上は自分で貯めましょう。

希望額が多すぎてもお金が借りられないです。例えば自己資金1千万持っていたとして、あなたが全部で3千万円必要だったら2千万円借りないといけませんよね。しかし、3分の1持っていたとしても始めからから2千万円借りるのはかなり厳しいと思います。希望額が大きすぎると3分の1の自己資金を持っていたとしても返し切れるか不明なので難しいです。

2.事業計画書

次に事業計画書の中身です。こちらは以前も書いたのですが、事業計画書がしっかり突き詰められていなくて、数字の積み上げができていなかったら、金融機関の担当者の方は信用してくれません。

数字の把握ができない人がお金を返せるわけないじゃないですか。数字を説明できない人間にはお金を貸してもらえないので、事業計画書の中身はすごく大事です。事業計画書については別の記事でもお話しているので、その記事もぜひ見てみてください。

3.面接

カードローンなどとは違って面接があります。面接のときに社会人として、挨拶ができないとか、態度が悪い人間は金融機関の担当者から見たら、この人信用できないなと思っちゃいますよね。最低限の礼儀や事業計画書を自分の言葉で説明できるなどは絶対に必要です。

僕も実際に使ったのですが、面接するときに事前相談したことを話すことです。

「事前相談させて頂いて、この点についてご指摘を頂いたのでこの様に事業計画書を変更しました」

という話ができたら、この人はちゃんと人の意見を聞くんだなということがわかります。人の意見を聞く人間と聞かない人間どっちがお金を返してくれそうかです。前者ですよね。信用というのは、この面接をするタイミングでも積み重ねられるので、そこをしっかりやっていきましょう。面接がダメだとお金は借りられないです。

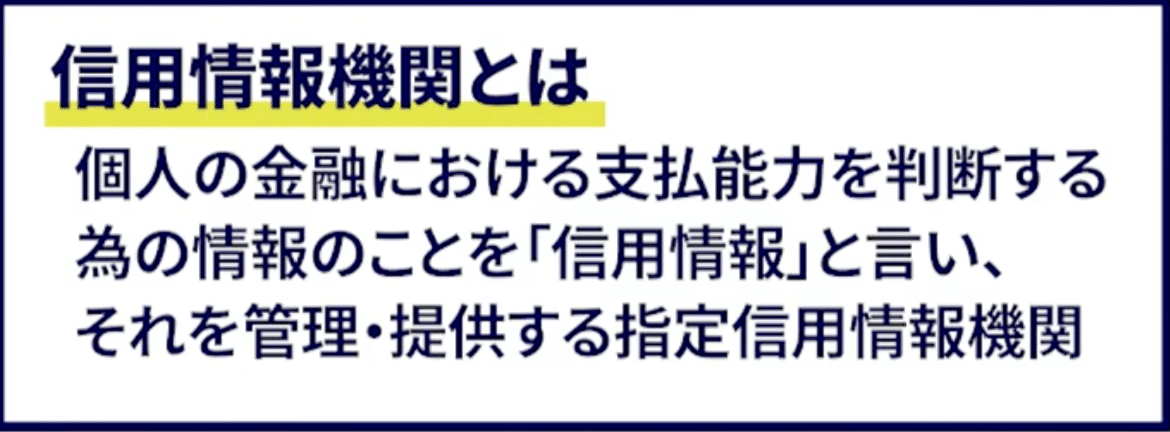

4.信用情報

最後に信用情報機関に載っているとお金は借りられないです。信用情報機関というのはカードローンの返済をしていなかったり、学生ローンで借りて全然お金返さなかった実績などがあると信用情報機関に名前が載っているので、その人は借りれないです。

過去にお金を借りて返せなかった人に貸さないですよね。自分がその立場だとわかりやすいのですが、お金を貸して返してくれなかった友人に、またお金貸すってあり得ないですよね。そこに載っているとほぼアウトだと思います。

数年間しっかり返す実績を作って、信用情報機関に連絡したりすると消してくれたりもするみたいですが、とは言え最初の段階でそれを知らないと、消すという作業ができていないと思いますし、それに載っている時点でお金も借りれないです。ここは3年後5年後にやろうと思っている人はぜひ気を付けていただきたいなと思います。

自分で勉強することが大事

最後に少し別の話になってしまうかもしれないですが、創業融資を受ける際にコンサルにお願いする人がいたりします。借りた額の10%や15%を成果報酬型でコンサルしている人がいますが、もったいないのでやめましょう。このnoteで教えます。

・お金の借りる方法

・事業計画書の書き方

・面接の受け方

などの話は書いていくので、わざわざ10%とか15%とか払ってやる意味ないですよ。知らないのであればこのnoteでしっかり勉強していきましょう。

まとめ

今日は僕たちが創業融資で日本政策金融公庫からいくらの自己資金を元にいくら借りたのかという話と、どうやってお金を使ったのかという話をしました。

また、どんな人がお金を借りられないかということの話をしてきたので、このお金の借りられない人にならないように、しっかりと準備をして自分のお店をオープンするという目標を叶えていきましょう。

最後に、コンサルなどに10%や15%の成果報酬の手数料を払っている場合じゃないですよという話をして締めくくりました。今回もありがとうございました。

さいごに...

飲食店経営を学べるLINEアカウント紹介

以下のリンクからLINEビジネスアカウントの友達追加をしてもらえると、

・飲食店経営に関する無料動画再生リスト

・学びを復習できる復習機能

・オススメサービス&無料見積もり診断

ができます。是非友達追加して更に飲食店経営について学んでみて下さい!

LINEはこちらをクリック