【メモ】財政赤字は大丈夫?財務省の言う財源問題は本当に深刻なの?

日本の国債残高(政府の借金)は2024年には累積 1,105兆円にもなっているようで、テレビ報道などでは「国の借金が大変だ!」「日本の国民1人あたりの国の借金が約1,000万円を超えた!」などと紹介されていることも多いのではないでしょうか?

これを素直に受け取ると、今すぐにでも財政破綻(企業でいう倒産)が起きそうな気しかしませんね。

ただ、麻生太郎氏は、"日本の累積国債について心配しすぎる必要はない"という趣旨の発言を過去に行っています。これは、上記の報道とは真逆の内容のように見えます。果たして、その意図はどのようなものなのでしょうか?

そこで、(金融や財政に疎い私が)概要やイメージを把握する意味で、自分なりに理解した内容をメモとして残したいと思います。

財政赤字と国債

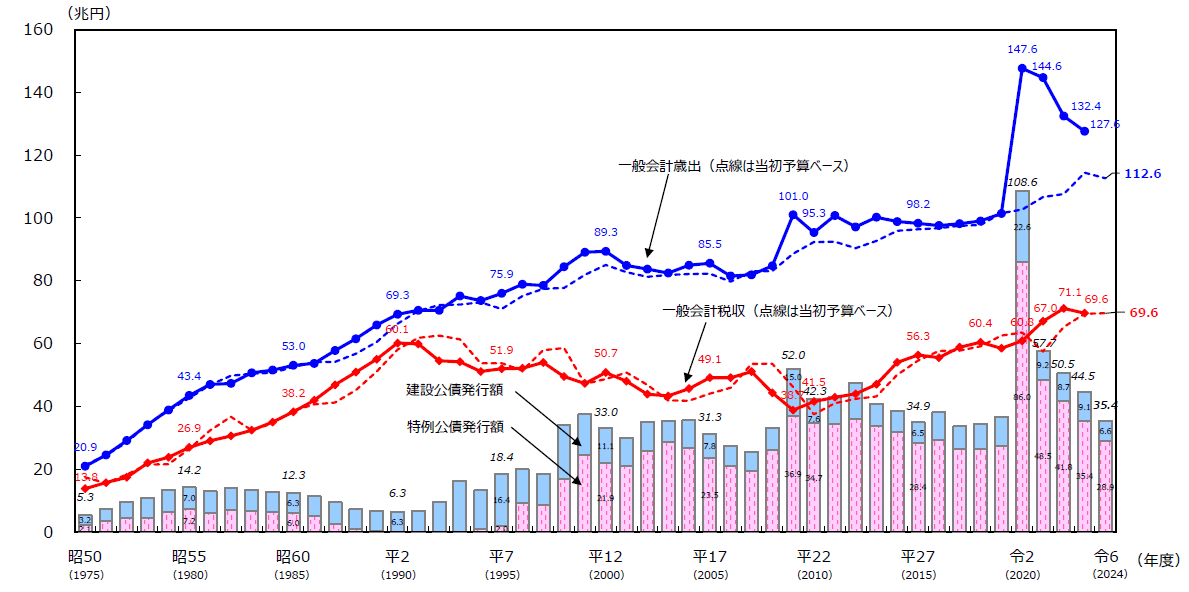

まず、現在の財政赤字はどの程度あるのでしょうか?財務省が作成している”財政に関する資料”に歳出(青色)と税収(赤色)のグラフがあります。つまり、この2つのグラフの差が、財政赤字になります。また、通常この財政赤字のほとんどが、国債(棒グラフ)によって補填されることになるかと思います。見てみると確かに、歳出(青色)と税収(赤色)の差の大きさが、おおむね国債(棒グラフ)の値になっているのがわかります。

(財務省の資料より)

つまり、この資料によると政府の赤字分を補填するために発行される国債は毎年おおよそ50兆円あたりで推移している状態のようです。

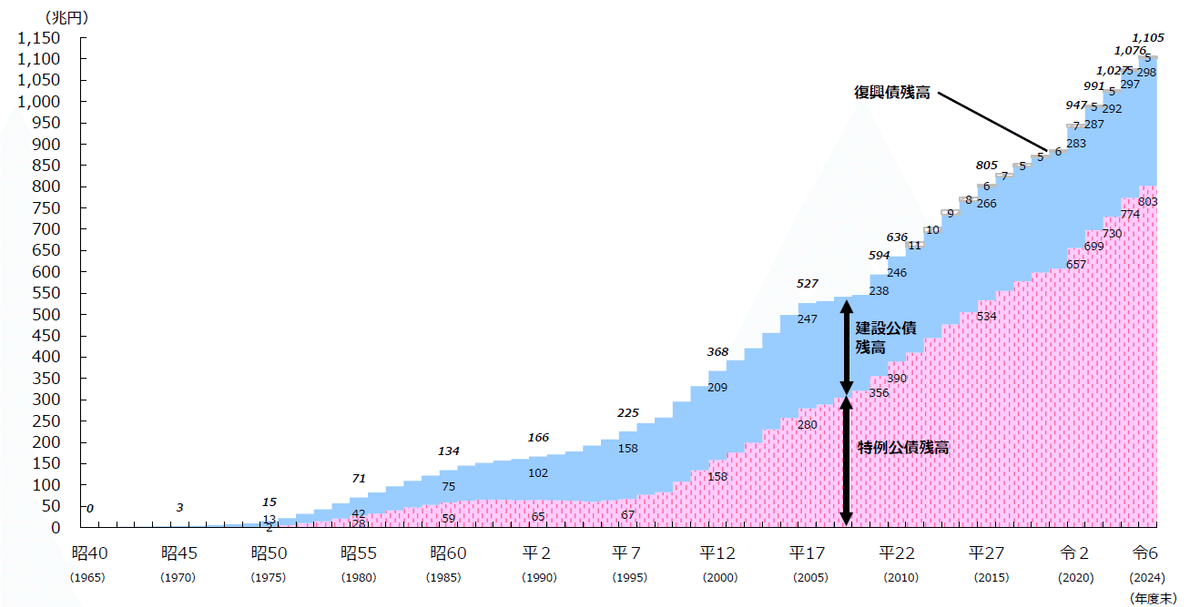

また、この国債残高(累積国債)の推移は次のようになり、右肩上がりで上昇しています。これは上の図から毎年50兆円前後の国債を発行し続けているためですね。この図から2024年は1100兆円を超えるようであることがわかります。

(財務省の資料より)

ただ、ここで一つ思うのは、この国債は誰が買っているのか?ということです。

当然ですが、国債を買っているのは我々です(正確には民間金融機関などが我々の預金でこの国債を買っている)。つまり、借金があるのは政府であって、我々(国民)は逆にその政府にお金を貸している立場にあるということですね。当然、債務不履行(投資家に対して債券の利払いや元本の返済ができない状態)にならない限り、我々はお金を返してもらえる立場なので、TV報道などでよく見る”国民が1000万/人の借金を背負っている”という印象操作の事実は、全く無いと言えます。

財政破綻のプロセス

累積国債の額が、我々ではなく”政府の借金”であることはわかりました。

ただ、だからといってどれだけ累積国債が増えてもよいかというと、そういうわけにもいかなそうです。会社でも借金が増えすぎれば、資金繰りが滞り、最悪倒産する可能性が出てきますね。

では、借金が返せない、つまり国債の債務不履行(デフォルト)はどのようなプロセスで発生するのでしょうか?債務不履行が生じる流れは以下のイメージです。

累積債務の増加: 政府の債務が増大し、利払い費が税収を圧迫します。この段階では、政府の財政状況が悪化しています。

信頼の低下: 投資家は、政府が将来的に国債を返済できないのではないかという懸念を抱き始めます。この疑念が広がると、投資家はリスクを避けるために国債を売却しようとします。国債が市場で売られると、その価格は下落し、結果として利回りが上昇します。利回りの上昇は、投資家に対して「この国債はリスクがあるが、それに見合うリターン(高い利回り)がある」というメッセージを送ることになります。

危機の発生: 政府は新しい国債を発行して既存の債務を返済しようとしますが、投資家の信頼が低下しているために、必要な資金を調達できなくなります。これにより、資金不足に陥ります。

破綻の顕在化: 資金不足が続くと、政府はデフォルト(債務不履行)に陥る可能性が高まります。

つまり、債務不履行に陥らないように上記のようなプロセスとならないようにする必要がありそうです。具体的には:

経済成長を促進する:経済が成長すれば、税収が増える可能性が高く、政府の債務返済能力も向上します。

インフレ率の適切な管理:適度なインフレは債務の実質価値を減少させ、返済を容易にします。

金利の適正化:低金利環境は債務のコストを下げ、デフォルトリスクを低減します。

ここで、上記の対策のために実施されるものの一つに金融政策があります。

金融政策

金融政策は、中央銀行(日本の場合は日銀)が金利や通貨供給量を調整することで経済活動をコントロールしようとする政策で、主に以下の2つの手段があります:

金利政策: 中央銀行が政策金利を上下させることで、経済全体の金利を調整します。金利が低いと企業や個人が借り入れをしやすくなり、消費や投資が促進されます。

公開市場操作: 中央銀行が国債などの金融資産を売買することで市場の資金量を調整します。資金量が増えると、金利が低下し、経済活動が活発になります。

なんだか、わかりそうで、わからないですね・・。特に公開市場操作はぱっと理解しにくいので、この流れを下記に示したいと思います。

公開市場操作

ここでは、近年の『異次元の緩和』で行われた公開市場操作である”買いオペレーション(買いオペ)”に関して、その内容と効果を見てみます。

具体的な買いオペレーションの流れは次の通りです:

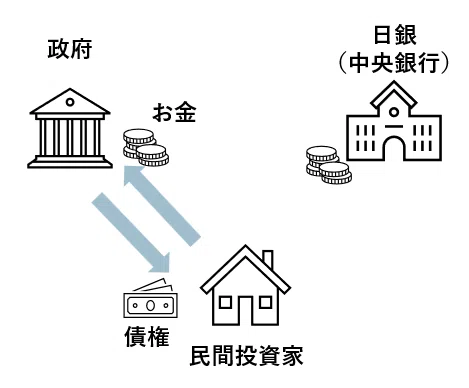

① 政府が国債を発行

→ 民間投資家(銀行や保険会社など)がこれを購入。

→ 民間投資家の現金が減り、国債という資産が増加。

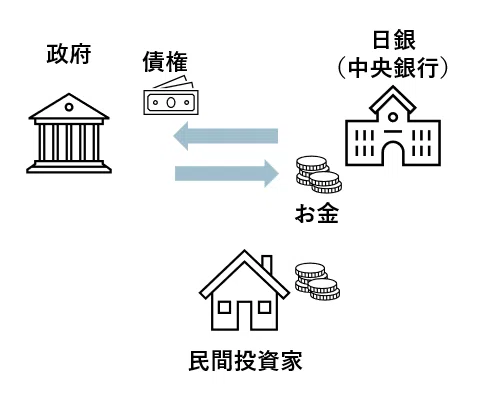

② 日銀が国債を買い入れる

→ 日銀は民間投資家から国債を購入し、代金として現金を支払う。

→ 民間投資家の手元に運用可能な現金が渡る。

→ この現金は投資や消費に活用され、経済が活性化しインフレ傾向が進む。

→市場に出回る国債の供給が減少し、これにより国債の価格が上昇し、逆に金利は低下します。

→金利が下がると、新たに発行される国債の利払いコストも減少するため、政府の財政負担が軽減されます。

③日銀保有の国債が満期を迎えた場合

政府は日銀に元本を返済する義務があるが、日銀が受け取った元本は「再び国債の購入」に使われることが多い。

→ そのため市場に出回る通貨量は減少しない。

→経済がデフレ傾向に戻ることを防ぐ。

インフレの役割

以上の流れにより、市場に資金が投入され、経済の好循環がすすみ、需要が増加するためインフレ(物価上昇)が進みます。これにより下記のメリットが発生します。

インフレが進むと借金が実質的に減少する

インフレによって通貨の価値が下がるため、同じ額面の国債(借金)の実質的な価値が低下。

たとえば、1000兆円の借金があっても、インフレ率が進むとその実質負担は小さくなる。

税収が増加する

物価や賃金の上昇により、政府の税収も増加する(所得税や消費税の課税ベースが拡大)。

増えた税収を使って赤字削減が可能になる。

よって「政府が国債を発行 → 日銀が購入」というサイクルを繰り返す中で、経済成長とインフレが進み、税収の増加や借金の実質的な負担の軽減により、赤字の解消につながる、ということですね。

ただし、ハイパーインフレの発生は、避ける必要があります。ハイパーインフレは、物価が過度に上昇し通貨の価値が暴落する現象で、例えば市場に過剰な通貨供給がなされた時などに生じる恐れがあります。よって、買いオペレーション(買いオペ)を実施する場合は、適切なインフレとなるように、日銀による国債の買い入れ量を調整する必要があります、

デフォルトのリスク

では、1000兆円を超える累積国債を持つ日本が、デフォルトに陥る危険はないのでしょうか?実は、日本の場合、デフォルト(債務不履行)となるリスクは極めて低いとされているようです。

その理由は、『日銀の通貨発行権の存在』と『国債のほとんど(90%以上)が円建てで行われている』ことによります。以下に、日本においてデフォルトの可能性が低い理由を整理してみます。

(1) 日銀の存在

日銀は通貨発行権を持っています。最悪の場合、政府が発行した国債を日銀が無制限に買い入れる(いわゆる「財政ファイナンス」)ことで、資金不足を回避できます。

この仕組みにより、円建ての国債であれば、理論上は政府が債務不履行に陥るリスクは極めて低いとされています。

簡単に言うと、国債を誰も買わなくなってしまったとしても、日銀が無限に買うことができる(お金が足りなくなったら自分でお金を発行すればよい)ので、借金で首が回らない状態にはならないということです。(どんなに負債が大きくても、無限に資金を提供してくれる親切な銀行がいるイメージです)

(2) 自国通貨建ての特性

日本の国債はほぼすべてが円建てであり、為替リスクがありません。

加えて、国債の大部分が国内の投資家(銀行、保険会社、日銀など)によって保有されています。これにより、外貨建て債務のように外国投資家の投資引き上げでデフォルトに陥るリスクが少ないです。

(3) 利払いの低コスト

日本国債の金利は非常に低く抑えられており、利払いの負担が軽微です(例えば、金利が0.5%であれば、1000兆円の国債に対しても年間5兆円程度)。

さらに日銀が国債を保有する場合、その利払い分は日銀の収益となり、最終的に政府に還流するため、実質的な利払い負担はほとんどありません。

つまり、政府から日銀に支払われた利払いは、結局政府に戻るので、実質的に利払いをしていないことと同じになります。これは、無利子で借金しているのと同じイメージです。

以上の理由から、日本の場合はデフォルト(債務不履行)に陥るリスクはかなり少ないことになります。一方で海外で起こるデフォルトは、デフォルトした国が別の国に対して自国以外の通貨で支払いができない場合に発生しています(例えばギリシャなどがこれに当たります)

累積国債を改善するための対応策

以上を踏まえて政府や日銀が累積国債を改善するための対応策は以下のようになりそうです:

インフレ率の管理

適度なインフレを維持し、実質的な債務負担を軽減する。税制改革

消費税や所得税の見直しを含め、税収基盤を再考する。歳出削減

社会保障費などの支出を見直し、財政の健全化を図る。経済成長の促進

生産性向上や構造改革を進め、GDPの成長を促すことで税収を増やす。

終わりに

今回は、自分の理解もかねて、日本の累積国債と金融緩和策の中身に関して、整理してみました。

日本のように国債が自国通貨建てで発行され、日銀が強力なサポートを提供できる環境では、デフォルトリスクは比較的少ないと考えられ、今すぐに危機に陥ることがなさそうであることがわかり一安心しました。また、経済成長やインフレが進むことによって、税収の改善や実質的な債務負担の軽減が進み、より健全な財政運営が行えることも理解できました。

こういった意味でも、最近では103万円の壁の議論もありますましたが、まずは目先の財源のことよりも経済成長を優先し、デフレ脱却と経済の好循環を実現すべきな気がしています。是非、103万円の壁が大幅に上がり、ここ30年間冷え切っている日本経済が活性化されるきっかけとなればよいですね。

では

Yoshi

【参考にさせていただいたサイト】