要らない保険に加入してませんか??【頑固おやじでも納得】FPが教える「社会保障制度!」これを知らない保険営業マンはダメダメ。

おはようございます。

今回はあんまり知られていない、「社会保障制度」について記述したいと思います。

私自身、前職で保険を扱っていました。営業で幅広い年齢層のお客様に話をしていると社会保障制度のことをあまり理解しておらず、少し解説するだけでもすごく信頼していただき、何でも相談してくれたり、周りの知り合いも紹介してくれたりと営業がやりやすかった事をすごく覚えています。(笑)

具体的には、社会保障制度の中の社会保険が今回お伝えしたい内容になるので良かったらフォローorスキorコメントしてくださいね!

目次

・社会保障とは

・例えば(医療費)

・例えば(休業保障)

・まとめ

社会保障制度とは

個人的リスクである、病気・けが・出産・障害・死亡・老化・失業などの生活上の問題について貧困を予防し、貧困者を救い、生活を安定させるために国家または社会が所得移転によって所得を保障し、医療や介護などの社会的サービス(Social benefits)を給付する制度を指す。

出典: フリー百科事典 ウィキペディア(Wikipedia)

簡単に言うと、

強制加入の国が国民に掛けてくれてるめちゃくちゃいい保険なのです。

掛けてくれてると言っても、掛け金はしっかりお給料から社会保険料として天引きされているんですけどね。(笑)

勤め先の企業と従業員が約半分ずつ支払っていくのが一般的なので、負担額は従業員の給与によって異なり、介護保険を含めると給与の約16%を両者で負担することになるかなと思います。

例えば(医療費)

・ 1ヶ月の医療費が100万円かかったとするといくら自己負担しないといけないかご存じですか?

「健康保険で7割負担してくれるから自己負担3割も30万くらいかな」

と勘違いしている人が多いです。

実際は

高額療養費制度というのが適用されるので自己負担額がこの例に関しては約8万円程度になります。(所得によって異なります)

格安です。(笑)

ですが、入院ベット代、食事代などは適用されませんのでそれをカバーできる程度の保険でいいかなと思います。(ベット代は病状などによってお金がかからない場合もあります)先進医療治療も対象外なので注意してください。あまり受けることのない治療ですが金額は高額になります。

例えば(休業保障)

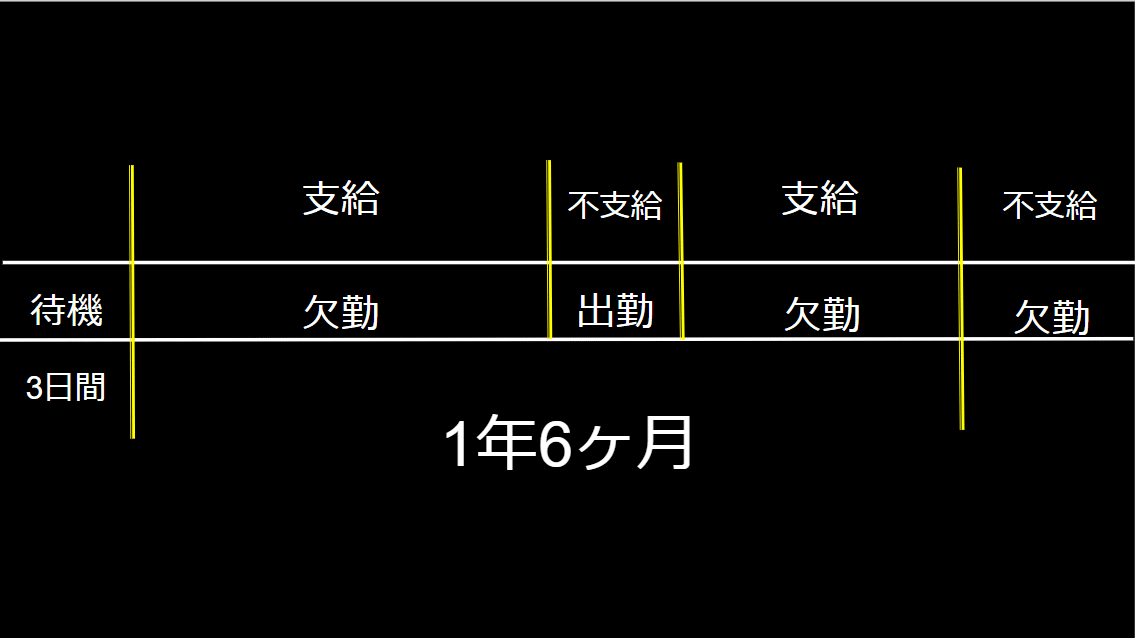

・ 交通事故で怪我を負い職場復帰できず、1年間自宅療養した場合の給料の代わりとなる手当はあるの?(給料30万の場合)

(1) 業務外の事由による病気やケガの療養のための休業である場合(労災が適用されるため)

(2) 仕事に就くことができない場合(医者が判断)

(3) 連続する3日間を含み4日以上仕事に就けなかった場合(連続して3日間休業した次の日から休業した日数支給)

(4) 休業した期間について給与の支払いがない場合

上記をすべて満たせば支給されます。

今回の例の場合の支給金額は、

休業1日あたり約6,600円となります。

※支給される期間は、支給開始した日から最長1年6ヵ月です。これは、1年6ヵ月分支給されるということではなく、1年6ヵ月の間に仕事に復帰した期間があり、その後再び同じ病気やケガにより仕事に就けなくなった場合でも、復帰期間も1年6ヵ月に算入されます。支給開始後1年6ヵ月を超えた場合は、仕事に就くことができない場合であっても、支給されません。

ただし、別の怪我または病気で再度支給対象となれば、前回のものとは因果関係がない場合は支給されます。

こちらも、この内容を知ったうえで現在の生活費や貯金を考えて、保険の検討をされるといいでしょう。

まとめ

実際にこのような制度については、お金が天引きされ、強制加入だからと内容を全く理解せず過ごしている方が大半です。

現在の生活費、貯蓄、将来設計などを考慮し、未来を仮説立てて考えていくといいと思います。具体的な金額なども算出しながら!

私自身、前職で金融機関に就職していなければこのような知識も身についていなかったので人生得していると思います。(笑)

最近ではiDeCoやNISAなどの金融商品もありますが、知識がないとお金が増えるどころか減ってしまうこともあります。金融リテラシーを向上させ、これからの日本社会を生きていくうえで参考になればなと思っています。

最後まで読んでいただきありがとうございました。

#ビジネス #スキル #社会保障 #金融リテラシー #傷病手当金 #休業保障 #医療費 #入院費 #保険 #営業マン

この記事が気に入ったらサポートをしてみませんか?