分かった気になれる損保会計④(保険金)

(Twitterはこちら → @yanagi_092)

対象:損害保険会社の決算を、手軽に理解したい人

前回まで、損害保険会社における財務会計上の収益のメインである「①既経過保険料」について説明をしました。

今回は、保険引受利益における主要な費用項目である「②発生保険金」について触れたいと思います。

発生保険金の考え方

このシリーズを通して「財務会計上の利益は、期間で区切った損益(期間損益)の開示を目的としている」旨を説明していますが、発生保険金も同様に期間で区切った費用を集計する必要があります。

具体的には、「発生保険金」=「会計期間中に発生した事故を全て集計した金額」となりますが、どうすれば当該保険金を「全て」集計できるでしょうか。

これは、損害保険会社における損害サービス部署(損害サービスセンター、損害調査部等)が日々の業務で行っている「支払保険金」を集計するだけでは、会計期間を考慮した「発生保険金」を全て集計したことにはならない、といった問題があります。

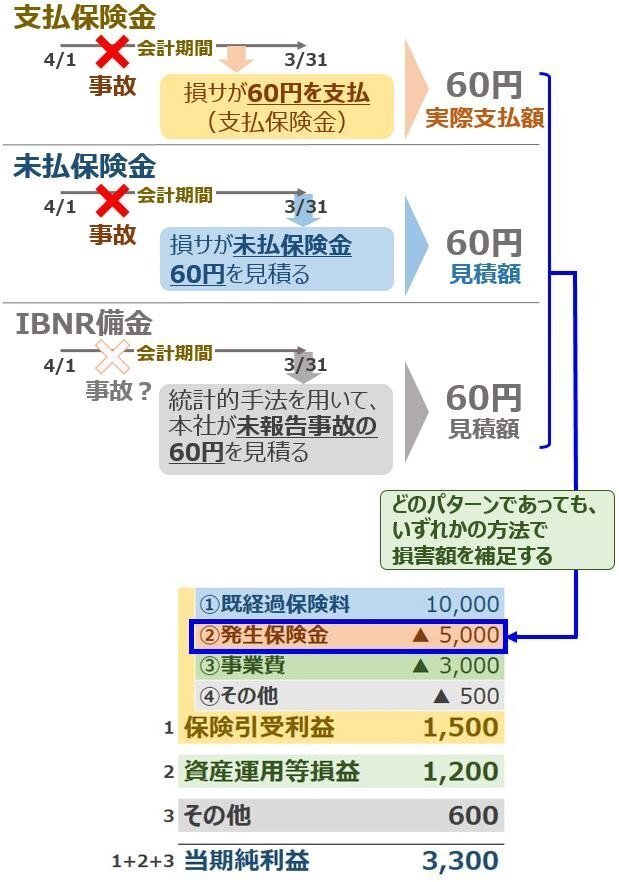

この話を簡単にするために、60円の事故に関する3つのモデルで考えたいと思います。

①会計期間中に保険金の支払が完了した場合

これは一番簡単なパターンで、会計期間中に発生した事故に対して、保険金の支払いが完了していますので、「支払保険金=発生保険金」となり、感覚的にも一番分かりやすい構図となります。

②会計期間中に保険金の支払が完了しなかった場合

会計期間中に保険金の支払が完了しない場合は、決算期末に損サ部門が未払保険金を見積もる必要があります。損サ部門においては、決算期になると以下のような雑談が飛び交います。

担当者「備金を積むのは面倒だから、備金の締切前に保険金を払い切って完了しよう!」

上記のように、一般的には「事案がクローズするので備金は不要」と理解されていますが、会計的視点から考えるとどうでしょうか。

この点、完了払いをするパターン①であれば、支払保険金を以って会計上の「発生保険金」となりますが、完了していないのであれば、その分をパターン②の「未払保険金」を通じて会計上の「発生保険金」を集計する必要があるので、「完了払いができずに決算期を跨ぐ事案は、損サが未払保険金を見積る必要がある」と考えることができます。

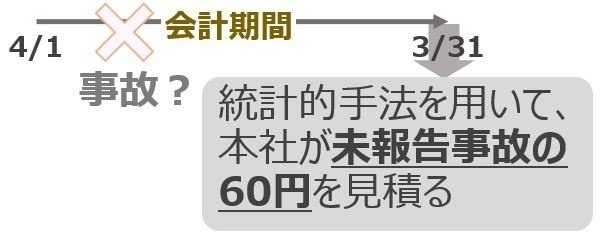

③事故は起きているけど、会計期間中に事故報告がされていない場合

これが一番面倒なパターンです。自動車事故なら「事故報告を忘れていた・・・」というのは少ないと思いますが、傷害保険は事故から半年後の報告もありますし、企業系の契約は事故から1年以上経ってから報告、なんてのもあります。

このように、自動車保険以外は「割と遅れて事故報告が来る」という前提がありますので、未報告分も含めて発生保険金を全て集計するにはどうしたら良いのか・・・、といった問題があります。

この点、そもそも事故報告が来ていないので、損サ部門はどうしようもありません。そこで、本社の数理系部署(リスク管理部等)が、統計的手法を用いて「傷害種目はXX件くらいが未報告で、単価は**円だな」と見積りをしています。細かな統計的手法は私も分かりませんので、省略します(笑

未報告事故の見積もりが難しい中間決算

ここで、この未報告事故の見積が話題になるのは中間決算です。9月は台風シーズンなので、中間決算の締め日である9月末直前に台風が日本を直撃することが多いと思います。

例えば、9月25日に台風が上陸した場合はどうでしょうか。この日から会計期間末日の9月31日までに、どれだけの事故報告がなされるかというと、規模感によって大きく異なりますが、概ね事故全体の10%程度しか報告されていないようなイメージです。

この場合は、多数の未報告事故を本社部門で計上しないと、発生保険金を適切に集計することができません。しかし、この見積は統計的手法をそのまま適用するのが難しく、過去の経験則に基づいて以下のような遣りとりをしています。

損サ企画「9月末で1万件の事故報告が来ていて、風災がほとんどです」

数理系部署「10%くらいが事故の報告が来ていると仮定すると、残りは9万件くらいかな。風災だったら、1件あたり40万円くらい?」

経理「いや、最近は事故報告も早くなってきているので、20%くらいは報告済みとも考えられないですか?」

数理系部署「じゃあ、20%が報告済みと仮定して、8万件×単価40万円で見積を計上しておく?」

損サ企画「最近は修理費の単価も上がっているので、45万円にした方が良いかもしれませんよ」

経理「それでは、その前提で監査法人と事前に話をしておきますか」

このように、特に中間決算においては、台風に係る未報告事故の見積もりが損益に大きな影響を与えるのですが、統計的手法をそのまま用いることが難しく、関係部署間での協議と職人的感覚で「何となく決めざるを得ない」のですが、この「なんとなく」は結果的にイイ線の数字になっていることも事実です。

ちなみに、このような未報告事故を「Incurred But Not Reported」の頭文字を取ってIBNRと呼び、IBNRに係る備金をIBNR備金(もしくは単にIBNR)と呼びます。

発生保険金のまとめ

1枚でまとめると、以下のような図になります。

財務会計上の「発生保険金」を集計するには「支払保険金」「未払保険金」「IBNR備金」の3つが必要

各損サ現場は「支払保険金」を計上し、完了しない事案は「未払保険金」を見積もる

本社部門(数理関連)は統計的手法を用いて「IBNR備金」を見積もる

両部門の協力プレーによって、財務会計上の「発生保険金」が集計されている

なお、中間決算における台風のIBNR備金の見積は難しい(経験と勘に頼るしかない)

これで発生保険金は以上です。次回は「事業費(=人件費+物件費+代理店手数料+その他)」について触れたいと思います。

(続く)

この記事が気に入ったらサポートをしてみませんか?