お金と人生のデータから見えるもの

こんにちは。マネーフォワードの吉住です。

マネーフォワードに入社して約1年、個人向け、法人向け、金融機関向け、それぞれの領域のデータ分析をはじめ、データ分析基盤を整備したり、社内向けのデータ活用の研修をしたり、様々な領域に関わっています。

このnoteは、データ分析職の私が、マネーフォワード入社前に考えていたお金と人生のデータの話です。お金のデータの活用や分析に興味のある方に見ていただけると嬉しいです。

はじめに

本記事は、政府統計総合窓口(e-Stat)のAPI機能で取得したデータを使用していますが、記事の内容(数値)は国によって保証されたものではありません[文末参考資料1]。

本記事に記載された情報は筆者にて判断した情報源を元に個人が作成したものであり、マネーフォワードが作成したものではありません。

本記事の内容および情報の正確性、完全性等について、何ら保証を行っておらず、また、いかなる責任を持つものではありません。

本記事に記載された内容は、資料作成時点においてのものであり、予告なく変更する場合があります。

人生の数字〜キャリアについて考えていたこと〜

はじめに一つの数字から。次の数字は何でしょうか。

人の寿命は平均84歳です(男性81歳、女性87歳)。1年365日なので、およそ人生3万日です([2]を元に筆者計算)。

生まれて、

1万日目は、27歳と4ヶ月。

2万日目は、54歳と9ヶ月。

3万日目は、82歳と2ヶ月。

ちなみに4万日目は、109歳と8ヶ月。人生100年時代になると、4万日生きる人もそれなりにいるかもしれません。

キャリア論では、何がしたいか見つける時期を、筏下り・山選びの時期と言ったり、探索の時期と言ったりします。また、目標を定め、そこを目指すことに集中する時期を、山登りの時期と言ったりします[参考3,4,5]。

社会人になったばかりの頃、人生3万日を1万日×3期間に分けて、最初の1万日目の27歳と4ヶ月までに何がしたいか見つけて、次の1万日はその目標を目指そうと考えました。私の場合その目標が、ざっくり言うと、お金と健康とライフ・プランニングの課題をデータ分析やAIなどのテクノロジーで解決することです。

その話は後述するとして、最後の1万日はどんな時期かというと、別の山を登ったり、次の世代の山登りのために何かを遺したり、いろいろ選択肢があります。ただ、その年齢になる頃には人生4万日になっているかもしれませんし、今はまだ具体的なイメージは湧きません。また2万日目が近づいたら考えようと思っています。

次の数字は何でしょうか。

男性の場合、22歳で大学を卒業し平均寿命81歳で死ぬまでの約60年間のうち、約19年は睡眠時間です([6]を元に筆者計算)。睡眠時間を除いた41年のうち14年、約3分の1が一生で働く時間です。人生で睡眠時間の次に多いのは、目覚めている時間の3分の1を占める労働時間です。仕事が楽しくないと人生の3分の1がつまらなくなります。

1日の平均時間で見ていきます(男女寿命が違うので)。家事・育児・介護は女性2.9時間に対して男性23分ですが、男性も今後増えるでしょう。一方、女性は仕事が2.95時間ですが、こちらも若い世代は働く時間が増えるでしょう。

そして、睡眠時間と労働時間、家事・育児・介護以外の多くの時間、一生のうち約5〜6年間を人はテレビや雑誌を見て過ごしています。若い世代だと、動画やSNSになるかもしれません。趣味・娯楽は2年弱で、学業以外の学習や自己啓発はわずか200日となります。これは趣味や学習を充実させるのに十分な時間でしょうか。

仕事と家庭と趣味と健康(睡眠) は、普通の人はどれか2〜3つまでしか本当に充実させるのが難しいとどこかで聞きました。超ハイパフォーマーは別にして、誰しもいずれかバランスが欠けるのを許容して生活しているのだと思います。私はハイパフォーマーではないですし、睡眠を削りたくないので、たぶん残り1つが限界です。

工夫できることはいろいろありそうです。例えば、家庭の領域は炊事・掃除・家計・子育て・介護などがありますが、炊事や掃除を調理済み食品や自動掃除機でできるだけ省力化したりです。

私の方法は、仕事と家庭と趣味をできるだけ一致させることです。好きなことを仕事にできれば、趣味と仕事が一致します。私は、データを扱うことが好きで、(プログラミングなどでの)ものづくりが好きで、金融・経済が好きです。趣味でもこのnoteのような家計の統計データや資産運用データなどを触っているので、データ分析の仕事は(担う責任以外)やっていることは趣味と大きく変わるわけではありません。家事が好きな人は趣味と家庭が一致できるでしょう。仕事と家庭の一致は誰しもできる方法ではありませんが、私は家計を仕事の領域にして部分的に一致させようとしています。

では、次の数字は何でしょうか。数字の問いはこれが最後です。

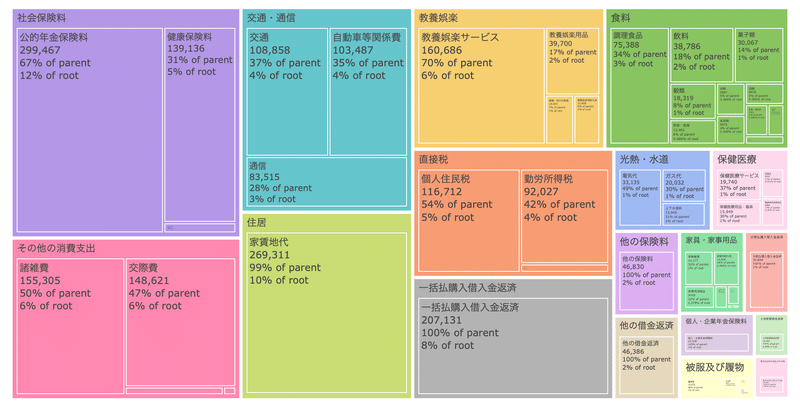

一生で使うお金はおよそ3億円です([7]を元に筆者計算)。そのほとんどは食費や住居費用(住宅ローン返済含む)など生活に必要な支出です。総務省家計調査では、34歳以下の平均で、旅行など教養娯楽消費は年間20〜30万円程度、書籍等の占める割合は1%以下の年間1万5千円程度です。自分と同じ年齢・世帯構成の人の平均的な支出額との乖離や平均的な内訳の比率との乖離を知れば、食費や娯楽費用などの使い過ぎに気づくかもしれません。

とはいえ、いくらあれば将来の生活に支障がないか分からないまま支出を気にして、やりたいことにお金を使えないのは本末転倒です。私は本が好きです。月々数万円買っているので、年間で平均の10倍以上使っていると思います。それでも全体として問題ないようにお金を管理しているつもりです。どのようにお金を管理すればよいでしょうか。

3つの数字から、多くの人が人生で何に時間を使い、何にお金を使っているか見てきました。時間の使い方もお金の使い方と同じかそれ以上に大事ですが、何にお金を使っているかのほうが正確に数字を可視化しやすい特徴があります。では、お金の使い方から何が見えるのでしょうか。家計のデータで何ができるようになるでしょうか。

お金のデータ〜マネーフォワードで働く選択〜

この節は、少しだけ専門的な話もあるので、興味が湧かなくなったら飛ばしてください。

私がマネーフォワードの家計簿アプリ(現在のマネーフォワードME)を初めて使ったのは社会人になってまもなくの2014〜15年頃でした。使ってすぐに金融が変わると感じました。当時はFintechというバズワードが流行り始めた頃。中でも家計簿アプリのような銀行や証券などに分散している資産のデータを集約して一元管理する仕組みはPFM(Personal Financial Management)と呼ばれており、注目するようになりました。

私は大学院でポートフォリオ理論の研究をしていました。ポートフォリオ理論は、リスクを抑えながらリターンを高められるような資産配分を決めるための理論で、1952年ハリー・マーコウィッツの論文”Portfolio Selection”が端緒です[8]。

とりわけ、金融機関におけるポートフォリオ管理は、資産だけでなく負債の特性に合わせて総合的に資産と負債を管理するALM(Asset Liability Management)として発展してきました。

資産とは、お金自体と将来受け取るお金のことです。一方、負債とは将来お金を支払う義務のことです。

銀行にとっての負債は預金です。預金の大半は、顧客がいつでも引き出せるお金です。一方、主な資産は借入期間数年の貸付金や国債です。銀行であれば、すぐに現金化できる資産を持っておくこと、すなわち流動性が重要なリスク管理の一つです。

生命保険会社にとっての負債は将来の保険金支払いに備える責任準備金です。通常、生命保険は何十年という長期に渡り保険契約が続きます。保険会社の負債は長期のキャッシュフローなので、資産も超長期国債が中心です。

銀行の預金、生命保険会社の責任準備金のように、負債には金融機関の社会的意義が現れています。

ALMは、負債のキャッシュフロー特性、すなわち、出ていくお金に合わせて、入ってくるお金を総合的に管理する資産管理の手法になります(*金利の話は省いてますので詳しい方はツッコまないでください)。

一方、私は企業の資産管理より個人の資産管理のほうがより興味があったのですが、ファイナンシャル・プランニングに対するポートフォリオ理論の研究もあるにはあったものの、入手できるデータが限定的で、あくまで仮定の数字を置いて数理モデルを作ってみたという研究しか見つかりませんでした。データがない以上、分析対象とするのは難しい領域でした。

当時、銀行やクレジットカードなどの家計のデータが集約して見える化できるようになるとは想像していませんでした。

マネーフォワードの家計簿アプリを使ってすぐに直感しました。このデータを活用すれば、個人のALMができるのではないか。PALM(Personal Asset Liability Management)と呼べるようなものが、手のひらに置いたスマホで簡単にできるようになるのではないか。想像が膨らんでいきました。

その後、2019年に現所属の分析推進室やMoney Forward Labが立ち上がったというnoteを見て、マネーフォワードでデータ活用が強化されていると感じていました。そして、2021年に私もマネーフォワードに入社することができました。

PALM〜実現したいことと大切にしていること〜

ALM(資産負債総合管理)は、出ていくお金と入ってくるお金を総合的に管理する資産管理の手法でした。

では、個人にとっての資産や負債とは何でしょうか。資産はもちろんお金です。ただ、将来得られるお金、すなわち、将来収入を稼ぐ自分自身も資産といえます。一方、負債は住宅ローンなど将来出ていくお金です。そして、将来消費にお金を使う自分自身も負債の性質を持っています。

自分を資産と言ったり、負債と言ったりするのは違和感があるかもしれません。食べたり笑ったりして生きている自分と経済主体としての自分は切り離して考えるのが良いです。経済主体としての自分は資産であり負債です。

負債=Liabilityには、責任という意味もあります。住宅ローンであれば、お金を貸してくれた銀行にお金を返す責任です。

自身にとって、食べたり遊んだりする生命としての自分(と家族)は、お金で食べ物を買ったり、働いてお金を稼いだりする経済主体としての自分よりずっと大切なはずです。ゆえに経済主体としての自分は生命としての自分に将来お金を使っていく責任を負っています。これが逆になると、お金を稼ぐために自分の健康を犠牲にしてしまいます。

将来の自分や家族が生きていくため、楽しむための将来の支出を考慮しながら、収入と支出のバランスを設計することが個人にとってのALMと考えています。

ALMの考え方を既存のファイナンシャル・プランニングに持ち込むと何が良いのでしょうか。

ファイナンシャル・プランニングとは、個人のライフデザインとライフプランを実現するために、個人の収入・支出、資産・負債、保障・補償などのデータを集め、現状分析を行い、住宅取得、教育資金、リスクマネジメント、老後資金などのパーソナルファイナンスに関するプランを個人と家族のライフプランに沿って立案・実行し、見直しを行うことです[9]。

既存のファイナンシャル・プランニングでも、負債側・支出側が意識されていれば、そして金融機関のALMのように高度な数理技術で管理されていれば、違いはありません。

ファイナンシャル・プランニングには以下のステップがあります。

データ収集と目標の明確化

ファイナンス状態の分析(キャッシュフロー分析など)

ファイナンシャル・プランの作成

データ収集の段階において、資産・負債残高や収支、その内訳の情報は自身も把握していない場合も多く、ファイナンシャル・プランナーであってもヒアリングだけで正確に情報収集することは困難です。マネーフォワードMEのような家計簿アプリとの連携により、家計に関する情報収集を効率的に、正確に行うことができるようになります。

ファイナンス状態の分析やファイナンシャル・プラン作成の段階では、よく専用のファイナンシャル・プランニング・ツールが用いられますが、将来の所得や万一の支出などは国の統計に基づく平均的な数字を仮定したものであり,一人ひとりに合わせたものとは言い難いです。

データが集まれば、シミュレーション・金融工学・機械学習など高度な技術の活用余地が出てきます。データ分析において面白い領域です。データと技術が組み合わされれば、保険、ローンなどの金融商品を活用して、より個人一人ひとりに合わせたお金の管理ーすなわち、キャッシュフローとバランスシートの管理ーができるはずです。

お金の使い方は一人ひとり違います。経済学者ゲイリー・ベッカーは、消費を精神的所得といいます。もちろんお金を使う消費だけが精神を豊かにするわけではありません。ベッカーは例として、ヨットなどの遊びは精神的所得に影響を与え、教育は貨幣所得と精神的所得の両方に影響を与えるといいます[10]。

一生で使うお金はおよそ3億円でした。人より何に多くお金を使っているか自分で把握しているでしょうか。

銀行の預金、生命保険会社の保険金(の支払いに備える責任準備金)のように、負債にこそ金融機関の社会的意義が現れていると言いました。社会的意義というわけではありませんが、個人の場合も、本質は支出側にあると思います。

今、お金を使っていることには、自分が大切にしていることが表れていると思います。そうでないなら、お金の使い方を変えていく必要があります。

お金のデータを見ることで、何を大切にしたいか問い直すことができます。

お金のデータを見ることで、自分が大切にしていることが見えてきます。

大切にしたいことを大切にできるようなお金の管理、個人のためのALMに取り組んでいきたいと思っています。

最後に

一人ひとりに合わせた価値を届けるデータ活用ができるようになるには、分析技術もデータ基盤整備も必要です。

マネーフォワード分析推進室では、データ活用の未来を一緒に作っていくデータアナリスト・データサイエンティスト・アナリティクスエンジニアを募集しています。詳しくは下記のページをご確認ください!

マネーフォワードには家計に限らず、会計・金融など様々なお金に関する事業領域があります。特に新しい金融を作りたいと思っている方にとって、マネーフォワードほどフロンティアを拓くような仕事はそうそうないと思います。

参考資料

[1]e-Stat API機能

[2]厚生労働省「第22回生命表(完全生命表)」

[3]大久保幸夫『キャリアデザイン入門[Ⅰ]』

[4]大久保幸夫『キャリアデザイン入門[Ⅱ]』

[5]リンダ・グラットン, アンドリュー・スコット『LIFE SHIFT―100年時代の人生戦略』

[6]総務省統計局「平成28年社会生活基本調査」

[7]総務省統計局「家計調査(家計収支編)」

- 家計調査 家計収支編 単身世帯 四半期 用途分類 用途分類(年齢階級別)

- 家計調査 家計収支編 二人以上の世帯 月次 用途分類 用途分類(世帯主の年齢階級別)

[8]Harry.M.Markowitz ”Portfolio Selection”

[9]日本ファイナンシャル・プランナーズ協会『ファイナンシャル・プランニング入門』

[10]ゲイリー・ベッカー『人的資本』

*社会生活基本調査と家計調査はばらつきやバイアスのある調査と言われ、注意して利用する必要がありますが、概観を把握するには良い統計データです。

この記事が気に入ったらサポートをしてみませんか?