あなたの経済的な自由度を見える化しませんか?【MYバランスシートを作る方法】

こんにちは!

普通の30代会社員がお金の不安を解消する『大人のマネートレーニング』のまっしーです。

今回は「お金を管理する方法」について書きました。

最後までご覧頂くと、あなたの経済的な自由度が分かるようになりますよ!

さて、

「あなたの資産はいくらですか?」

「負債はいくらですか?」

と聞かれたら、すぐに答えられますか?

実は、簡単に把握する方法があります。

それは、バランスシート(貸借対照表)を作成することです。

バランスシートは元々、会計の用語で、法人の財務を把握するためのツールです。

「貸借対照表」や、略してBS(ビーエス)とも呼ばれます。

個人の家計を把握するのにも、すごく役立ちます。

実際に作成してみると、あなたの家計が「優良」「負債超過」か分かるようになりますよ!

では1つずつご説明を。

①バランスシートの構成

バランスシートはその名の通り、バランス(均衡)した表のことです。

⇩このような表です。

①左側:資産

②右側(上):負債

③右側(下):純資産

で構成されており、①資産=②負債+③純資産

と左右の合計が一致(バランス)します。

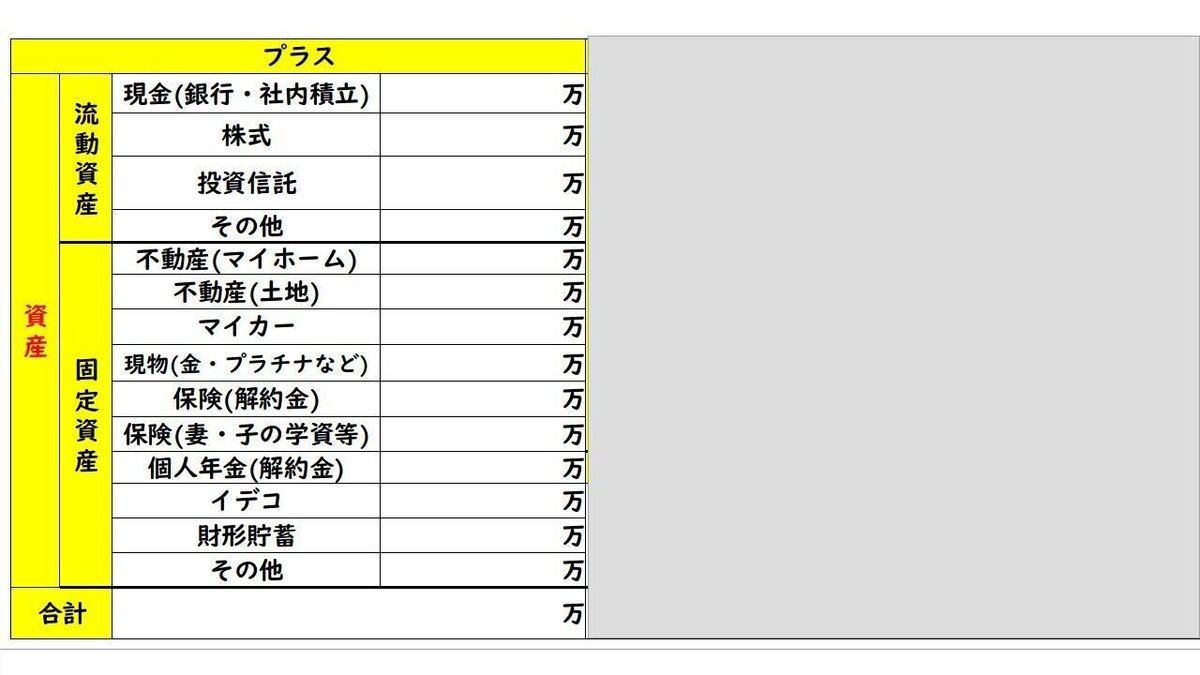

②資産の部

資産は、「自分の所有する全ての財産」を現金化した場合の金額です。

ローンが残っているもの、そうでないもの問わず、自分の名義で所有しているものは全てです。

資産は「流動資産」と「固定資産」に分類されます。

1年以内に現金化できるか?という基準で分類されますが、細かく考える必要は無いので、

流動資産は、すぐに現金化できる資産

固定資産は、現金化に時間の掛かる資産

くらいで憶えれば大丈夫です。

<流動資産>

現金(銀行・社内積立)

株式

投資信託 など

<固定資産>

不動産(マイホーム)

不動産(土地)

マイカー

現物(金・プラチナなど)

保険(解約金)

保険(妻・子の学資等)

個人年金(解約金)

イデコ

財形貯蓄 など

※この時、不動産やマイカーなどは、購入した時の価格ではなく、リアルタイムの時価で計算した方が良いです。

購入時より、価値が大きく目減りしていることがあるので。

定期的に不動産屋さんや中古車屋さんのサイトで、売却額を試算すると良いです。

株や投資信託、イデコも証券会社のサイトで、リアルな時価を確認します。

保険も、年に1度は保険会社から契約内容の通知物が届くので、現在の解約金を把握しましょう。

さて、これらの金額が揃ったら、紙に資産を1つずつ書き出してみましょう!

これで、左側の資産の部は完成です。

③負債の部

負債は、その名の通り借金です。

負債も「流動負債」と「固定負債」に分類されます。

流動負債は、短期で返済する借金

固定負債は、長期にわたって返済する借金

くらいで憶えれば大丈夫です。

<固定負債>

銀行借入

カードローン など

<流動負債>

住宅ローン

マイカーローン

カードローン(リボ残高)

学資ローン

奨学金残高 など

資産の計算と同じように、借入金やローンは、現在の最新残高を調べた方が良いです。

恐らく定期的に残高の通知が届いていると思います。

これらの金額を調べたら、負債の部に書き出してみましょう!

④純資産の部

さて、この時点で資産と負債のバランスはいかがでしょうか?

純資産は

資産ー負債で計算されます。

つまり、純資産はあなたが自由に出来るプラスの余力です。

(例)賃貸暮らしの20代独身会社員の場合

<資産>

・現金預金:200万円

・保険の解約金:50万円

資産合計:250万円

<負債>

・奨学金返済残高:▲50万円

負債合計:▲50万円

<純資産>

250万円ー50万円=+200万円となります。

これは経済的に自由で身軽な状態です。

(例)マイホーム有の既婚会社員の場合

<資産>

・現金:200万円

・持ち家の時価(マンション):2000万円

・マイカー時価:50万円

・保険の解約金:50万円

資産合計:2300万円

<負債>

・住宅ローン残高:3000万円

・マイカーローン残高:100万円

負債合計:3100万円

<純資産>

2300万円ー3100万円=▲800万円となります。

これは負債が超過して、経済的に不自由な状態です。

ローン残高がマイホームの時価を上回っていることがネックです。

逆に、購入時より値上がりしていれば純資産プラスになります。

※誤解の無いように言うと、ローンを組むのが悪い訳ではありません。当然、家族が増えて守るもの・持つべきものが多いほど、借金に頼る度合いは高まります。

極端な図にするとこんなイメージです。

⑤まとめ

MYバランスシートを作成してみる

自分の「資産」「負債」「純資産」を”見える化”する

定期的に資産の時価をリサーチする

特に不動産など資産を購入する時には、値上がりする(値下がりしない)ものを見極め、ローン残高>時価とならないようにする

出来るだけ、純資産プラスで身軽な状態をキープする

負債超過でローン金利に搾取される状態を避ける

最後までご拝読ありがとうございました。

今と将来を楽しくするために、一緒に頑張りましょう!

<最近セミナーも始めました!直接お話を聞いてみたい方は

是非遊びに来てください♬>

【超簡単】普通の30代会社員が90分でお金に強くなるトレーニング

++++++++++++++++++++++++++++++++++++++

https://www.street-academy.com/myclass/97071?conversion_name=direct_message&tracking_code=9387cb7eb05a3cdc6d5cbbf981349af0

++++++++++++++++++++++++++++++++++++++

この記事が気に入ったらサポートをしてみませんか?