Retty上場へ。株式目論見書の注目ポイント、収益モデル・資本政策・株価

日本最大級のグルメ型SNSサービス「Retty」を運営するRetty株式会社が、10月30日に東証マザーズへ上場します。このnoteでは、Rettyの収益モデル、資本政策、バリュエーション(株価)について、深堀分析してきます。

■このnoteに書いてあること

・ Rettyの収益モデル

・ Rettyの資本政策について

・ バリュエーションに関する考察

■こんな方におすすめの記事です

・ Rettyのビジネスモデルを理解したい方

・ ベンチャー企業の資本政策を理解したい方

・ Rettyをより深く理解して投資したい方

■結論

・ FRM事業は、「新規店舗数=営業人員×一人当たり獲得件数」に注目

・ ヤフーとの戦略的提携後、契約店舗数が再び上昇

・ VC比率高いが、売出しと親引けで売り圧力を抑制

・ 公募予定価格は、ヤフーが出資した株価の半分程度

(注)本noteの目的は、新規上場時の目論見書の内容を様々な視点から分析し、事業内容理解の一助にして頂くことを目的として、筆者独自の判断・推測を含めた記事となっております。本noteは当銘柄の投資を勧誘するものではないことを先にお伝えしておきます。

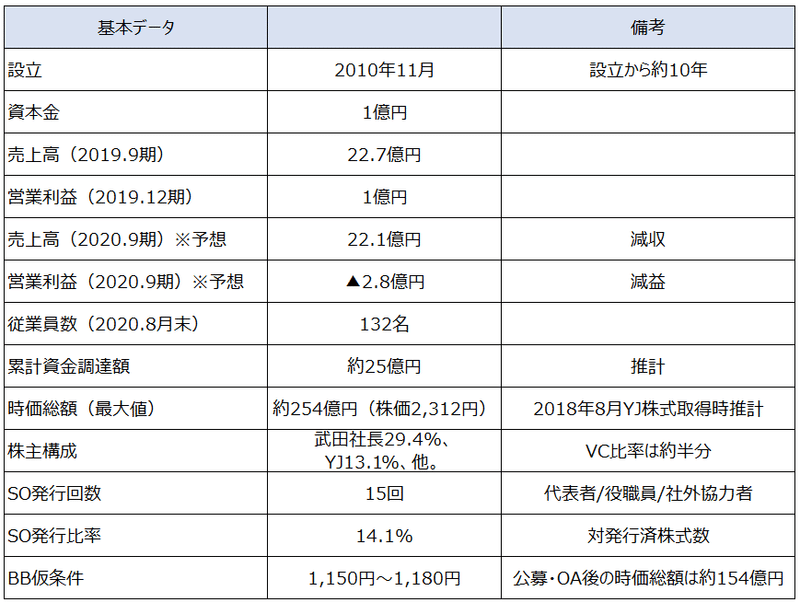

1 数字から見るRetty

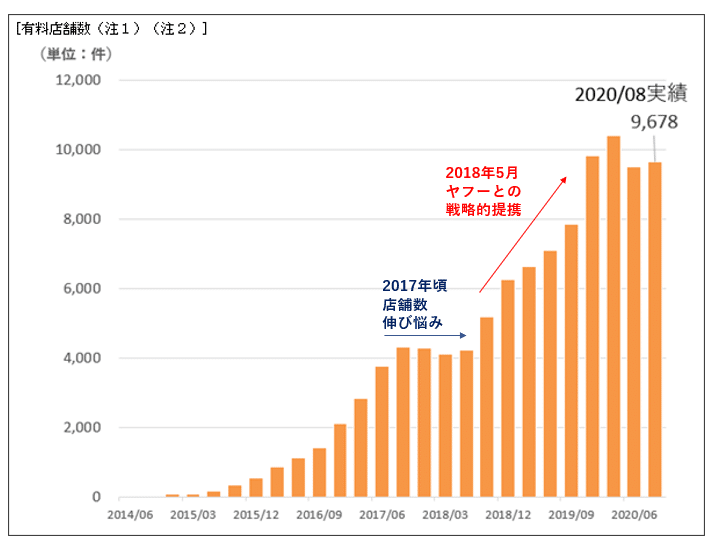

上記データのポイントとしては、上場申請直前期(2019年6月)に対して、上場申請期(2020年6月期)が減収減益であること、上場時の時価総額が直近ファイナンス(株式移動・YJキャピタルが取得)の株価よりも低い、という2点です。

Rettyの上場について簡単な概要のみ知りたい方向けに、以前ご紹介したnote「目論見書の読み方」にて、概要をご説明するとこのようになります。

■時価総額

9月29日に上場承認されたRettyは10月30日に上場予定で、上場時の時価総額が154億円で、資金調達額は約8億円(OA含む)。株主には、YJ(ヤフー系投資会社)やWiLなどのベンチャーキャピタルが多く名を連ねています。ストックオプションは発行済株式数に対して14%くらい発行してます。

■売上と利益

2019年9月期の実績は、売上高は22.7億円で、営業利益は1億円。

2020年9月期の業績予想は、売上高22.1億円(前年比2.4%減)、営業利益はマイナス2.8億円(赤字化)で減収減益です。売上が減収となる理由は、新型コロナウイルス感染拡大の影響により、飲食店向け販促支援サービス(FRMサービス)の新規営業活動への影響や解約数の増加、広告コンテンツサービスにおける出稿意欲の減退や広告単価の下落などによります。

■会社概要

社員は132人、他に臨時雇用者数が57名。

■事業概況・利用者数

実名型グルメプラットフォーム「Retty」を運営しており、月間利用者数は439万人(2020年8月末現在)。飲食店向け販促支援サービス(FRMサービス)の有料店舗数は9,678店舗で、月間獲得数は2019年度平均で476件。コロナの影響により2020年5月〜6月は300件程度に落ち込んだが、7月〜8月は500件以上に回復している。

飲食業界は、徐々に店舗売上が回復傾向にあるものの、生き残りをかけたビジネスモデルの変革が急務であり、未だ先行きは不透明です。また、グルメ系サービス・アプリは、飲食店検索系の食べログ、ホットペッパーグルメ、ぐるなび、ヒトサラ、Sarah、favy、デリバリー系のUber Eats、出前館など乱立しており、厳しい競争環境にあります。

そのような環境下、Rettyは、2017年に契約店舗数の成長が鈍化したものの、2018年にヤフーとの戦略的提携をきっかけに飛躍的な成長を遂げて、コロナ禍で飲食業界が打撃を受ける中での上場承認です。ここまで来られたのは、先行き不透明な事業環境にありながら将来計画の蓋然性が高まり、上場企業として耐えうる経営管理体制を構築できたことだと筆者は考えています。かなりの組織力だと思います。

2 他社グルメアプリとの比較

グルメアプリとして真っ先に思い浮かぶのは、食べログ、ホットペッパーグルメ、Retty、さらに、ジャンルに特化したものでは、SARAH(料理軸で選べるアプリ)、favy(美味しいお店)などがあります。

これまでは、「グルメアプリ=レストランを探す」のが中心だったと思いますが、今の時代、グルメアプリの目的がレストランを探すことはあくまで選択肢の一つであり、デリバリー(Uber eats、出前館、楽天デリバリーなど)、テイクアウト(食べログテイクアウト、Picksなど)も含まれ、食事を想起して立ち上げるアプリは必ずしもレストランガイドのアプリだけではありません。ある意味、Uber Eatsとも利用機会を奪い合っている可能性もあります。

※各社HP、プレスリリース、決算説明会資料などから筆者推計。十分なデータが取れていないため、各社の規模感を知るための参考としてご覧ください。

私は食べ歩きが趣味なので、普段からRettyや食べログをよく使っています。

Rettyに新規登録したのは2011年で、初めて投稿したお店は、東新宿の「す奈ば」という蕎麦屋でした。その後2014年頃、私が飲食店向け予約台帳サービスを提供するベンチャー企業に転職し、飲食業界の様々なサービス研究をする目的もあり、当時はRettyを使い込んでました。多い時は、月間30件以上投稿して瞬間的に品川1位になったり、積極的にオフ会に参加してグルメな方々と知り合いになったりかなり活用させてもらいました。当時疑問思っていたのは、「Rettyはどのようにマネタイズするのか?」ということです。

店舗向けの販促支援サービスを提供するFRM事業はすでに2011年からスタートしていたようですが、当時、飲食店向け販促サービスでは、ぐるなびがトップで、食べログやホットペッパーが追随している状況であり、Rettyが「実名型」という差別化はあるものの、アプリ上でネット予約ができないRettyがどのように進化するのか想像がつきませんでした。

そのような中でRettyは、ユーザーに向き合ったアプリの機能追加により着実に会員数を伸ばしつつ、ビジネスモデルは「店舗向け販促支援→広告収入→データベース提供」へと進化しています。事業領域の拡大方法としては王道を突き進んでおり、Rettyというプラットフォームの価値向上が同時にビジネスの向上につながる軸をぶらさない経営姿勢があったため上場承認まで至ったと考えています。

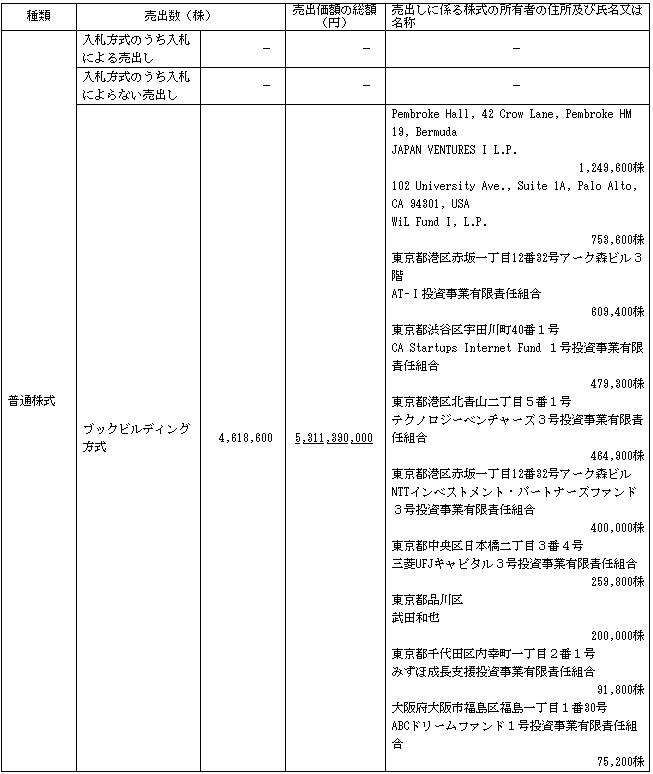

3 公募・売出の特徴

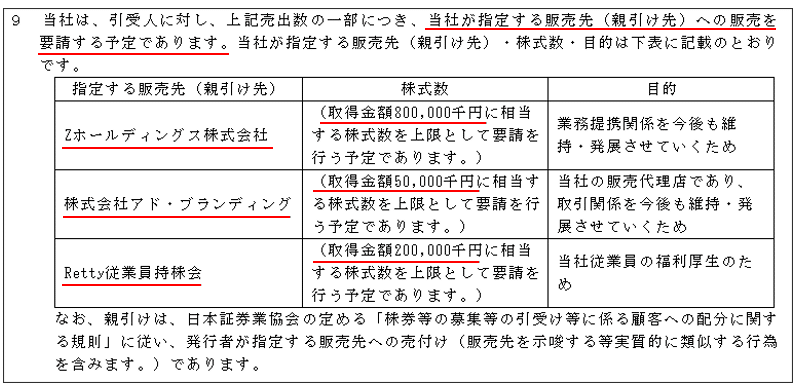

今回のオファリングは、公募金額が少なく、売出が非常に多いのが特徴です。VC比率が約55%(YJ除く約42%)と高めのため、上場後の売り圧力になるよりも多めの売出される方がむしろ好印象です。さらに、親引けという珍しい手法を使っています。

親引けとは、発行体(Retty)自体が、株式購入の勧誘をする行為で、2019年にIPOしたSansanが従業員持株会に割り当てたなどのケースがあります。IPOで親引けをするケースはあまり見たことがなく、特に、業務提携先に割り当てるのは珍しいです。買い主はヤフーの関連ファンド・販売代理店・従業員持株会で、ヤフーについては業務提携を前提として8億円相当(オファリング全体に対しては13%くらい)が、長期保有を前提とした安定株主となります。

● 売出人について

売出人の顔ぶれをみると、ベンチャーキャピタルが中心です。武田社長の売出もあり、金額としては2億円くらいです。これは代表者がIPO売出時に放出する金額としては少なくない金額ですが、通常IPO後に創業者が株式を売れるタイミングが少ないことを考えて、このタイミングで創業者メリットをとるのは悪くないと思います。むしろ、売り出しには応じず、ロックアップ後に高値で売られる方が株価形成に対して影響がありますので。

創業者が、売出のタイミングで透明性をもって売却するのは、特にネガティブには捉えていません。また、2020年8月に、ストックオプションを総額6,900万円分行使しておりますので、それが自己資金ならまだしも仮に借入金で行使資金を調達した場合には、売出しで得た資金を借金返済に充てるのが賢明な判断だと思います。

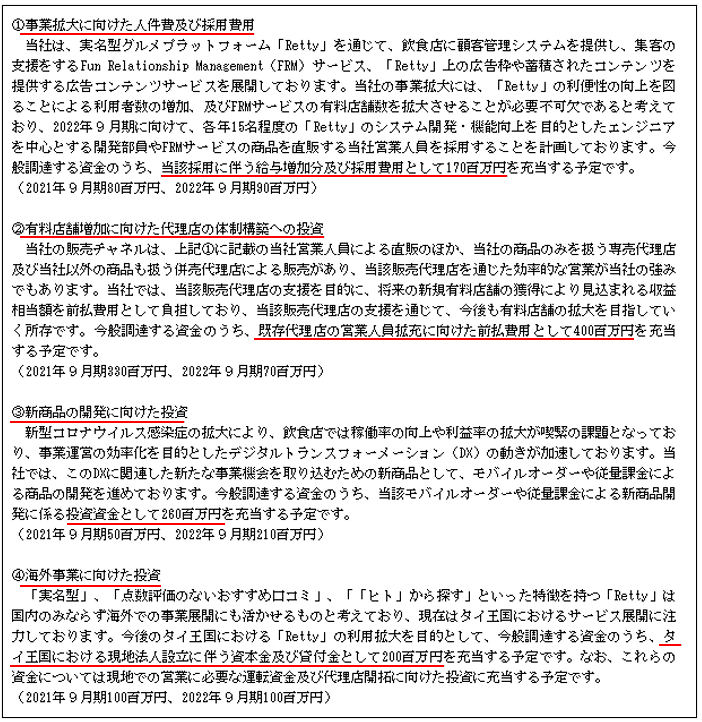

● 資金使途について

資金使途は、①事業拡大に向けた人件費及び採用費用170百万円、有料店舗増加に向けた代理店の体制構築への投資400百万円、新商品の開発に向けた投資260百万円、海外事業に向けた投資200百万円となっています。

最も資金を投じる「有料店舗増加に向けた代理店の体制構築への投資」が業績予想達成のために重要な投資です。今期の業績を中心であることはもちろん、将来リリースする新商品を販売するための足掛かりとする重要なチャネルであると認識しています。

一方で気になるのは、「新規有料店舗の獲得により見込まれる収益を前払費用」として支払っていることです。詳しいスキームは定かではありませんが、これは代理店に対してインセンティブ的な作用となり、他社サービスも取り扱っている併売代理店にはモチベーションになるものの、有料店舗の獲得に至らなかったときや、店舗の経営不振や閉店により債権が未回収となった場合のPLインパクトをRettyがどう負担するのか、などが気になります。業績予想達成のために、無理な販売計画を推進せず健全に販売活動が行われるよう期待しています。

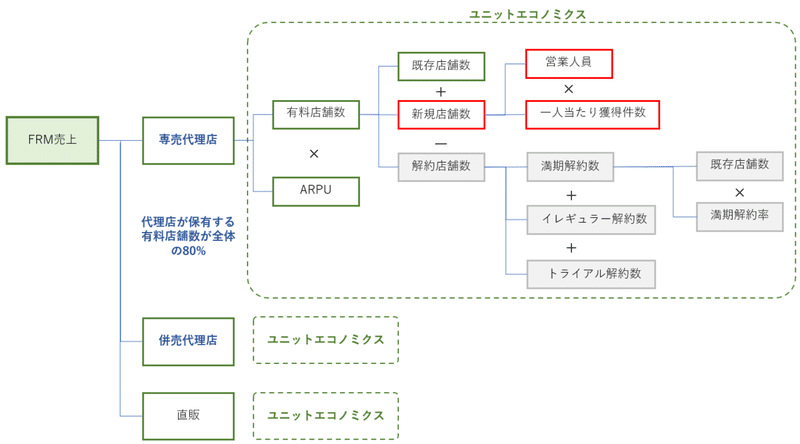

4 収益モデル(FRM事業)

目論見書と業績予想のリリースより、FRM事業(Fun Relationship Management事業)の収益モデルを可視化しました。

重要なKPIは、赤枠で囲ったKPIです。

新規店舗数 = 営業人員 × 一人当たり獲得件数

一人当たり獲得数が月平均3.3件です。人員数の拡大とともに獲得件数自体は増えると思いますが、新規採用人員がフルパフォーマンスになるまでのOJT期間が必要であると想定されたり、代理店は販売の即戦力になるものの直販と異なり、サービスの良さを伝えきれない可能性があります。業績予想達成および来期の増収増益を実現するためには、営業係数を意識したマネジメントを自社内および代理店に浸透させる必要があります。それができれば、「営業人員×一人当たり獲得件数」、今の「1×1」が、「1.5×1.5=2以上」になる可能性もあります。

一方、飲食店支援の側面から一時的に費用を無料にしていること、トライアルは解約率に含めておらず3,200件強の解約があるなど、業績予想に与える変数が少なくありません。今後、上記のKPIは、IR資料などで継続的にチェックしたいと思います。

5 資本政策のストーリー

ここから、資本政策について解説します。

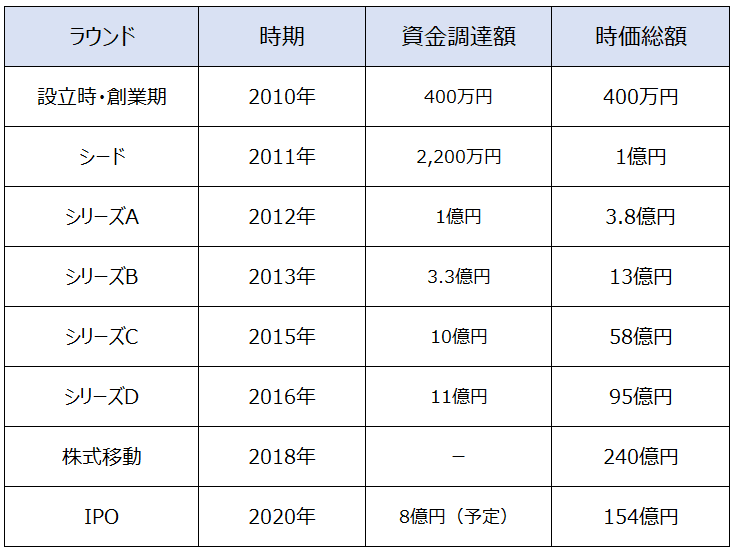

まず資金調達と株価の推移です。登記簿謄本と目論見書から筆者の推計・概算になります。

(1)設立・シードラウンド(2010年~)

資本金300万円で設立し、その後100万円を増資。当時の持株比率としては、武田社長は8割以上の持株比率。その後、CAVなどから2,200万円のシードマネーを獲得する。設立直後から、IPOを視野に入れた資本政策がスタート。

(2)シリーズA(2012年~)

グリーベンチャーズ、NTTインベストメント・パートナーズ、三菱UFJキャピタルを割当先とするシリーズAラウンドで1億円の調達。この時点で、創業時の株価(額面)から、70倍以上にバリュエーションを上げて調達。海外展開も視野に入れるとのことで、相当アグレッシブな利益計画を前提にしたDCF方式で株価を算定したと思われます。2013年4月に第2回ストックオプションを発行し、IPOを意識した経営体制の浸透を進めます。

(3)シリーズB(2013年~)

2013年12月に、伊藤忠テクノロジーベンチャーズ、みずほキャピタルおよび既存投資家を割当先とするシリーズBラウンドで3.3億円を調達。この時点で、創業時の株価(額面)から、170倍にバリュエーションを上げて調達。その後2014年には、創業者の持株シェア維持のために武田社長に対する有償新株予約権を発行しています。結果として、本新株予約権は上場前(2020年8月)に全額行使されて、持株シェア維持の目的を綺麗に達成できた好事例となっています。

(4)シリーズC(2015年~)

2015年3月に、Fidelity Growth Partners Japanおよび既存投資家を割当先とするシリーズCラウンドで10億円を調達。この時点で、創業時の株価(額面)から、500倍以上となっています。2015年9月期のPLは売上1億円、当期損失▲4億円という状況でありながら、Retty会員数のKPIがかなり順調でバリュエーションを大きく上げて資金調達に踏み切ったと思われます。また、役職員及び外部協力者向けのストックオプションの発行も積極的に行っており、2016年7月までに第9回まで発行しています。小刻みにストックオプションが発行されているケースは、採用活動においてストックオプションを活用している可能性が高いです。

(5)シリーズD(2016年~)

2016年7月に、WiLをリードインベスターとするシリーズDラウンドで11億円を調達。この時点で、ポストマネーが100億円に迫るところまで来ました。おそらく、本ラウンドがPre-IPOラウンドとして、1~2年以内の上場申請を目指していたはずです。筆者の推測ですが、調達資金の投下によって業績を大きく伸ばそうとしたものの想定ほど伸びなかった(FRM事業で言えば契約件数が伸び悩んだ)、さらに、調達資金を海外事業への投資に振り向けたものの思うように事業が立ち上がらなかった可能性があります。

(6)資本業務提携(2018年~)

前回調達後、営業キャッシュフローをポジティブに変化させることが難しくなることに備えて、2017年頃から、本業であるFRM事業の成長と今後の事業拡大に必要なビジネスパートナーを探し始めたのでしょう。そして2018年、ヤフーとの戦略的パートナーシップを構築します。新たな株式の発行では代表者個人も含めた既存株主の持株シェア希薄化を招くため、既存株主を説得して株式の一部売却を打診したと思われます。

2018年以降は、Rettyとしては最も組織力が向上した年であったと思います。業績が横這いになりかけたところで、戦略的提携をやり切った経営者の胆力は素晴らしいです。

■当時のリリースより一部抜粋

このたびの資本参加により、中長期に渡って「Retty」とヤフーグループのシナジー創出を実現していくため、Rettyとヤフーはグルメ情報サービス領域における戦略的パートナーシップを構築することに合意しました。具体的な取り組みとして、ユーザーのニーズに合った飲食店との出会いをより一層増やし、飲食店への送客効果をさらに強化するため、両社で飲食店向けのオンライン予約・集客サービスの開発を検討してまいります。

6 このタイミングでのIPOについて

ヤフーとの業務提携後の2018年以降は、財務的にも変化が生じています。FRM事業において新規顧客獲得のための前払費用が増加し(それに対してキャッシュフロー管理を強化していると思われ)、その後デット調達を開始するなど、経営管理体制を強化するタイミングです。そして、外部資金調達後の2011年以降、IPOを意識して経営してきた同社は、いよいよ上場申請を目指すステップに上がってきます。順当なスケジュールであれば、2019年9月期を申請直前期なら2020年夏頃の上場となりますが、コロナ感染拡大の影響を直接的に受けて、一時的に時期が遅れた可能性があります。

マーケット的には逆風下でのIPOに見えますが、「食を通じて世界中の人々をHappyに。」というビジョンを掲げているとおり、Rettyというアプリの知名度向上、サービスの浸透、調達資金を生かした事業拡大を通じて、飲食業界の様々課題解決に貢献することも期待されているはずです。

投資家にとっても、社会課題解決に貢献する企業の株式を、業績的には減収減益となっている今のタイミングがむしろ投資タイミングとしてはチャンスかもしれません。

最後に

上場申請期が減収減益予想の企業が上場する例は珍しく、かつ、コロナ禍でのIPOということで、先々も記憶に残るIPO案件だと思います。個人的にRettyアプリのユーザーであり多少ひいき目に解説してきましたが、Rettyが持つプラットフォームの価値を考えれば、まだまだ企業として成長する余地は大きいと個人的に考えています。

最後まで読んで頂き有難うございます!