note(5243)/創業からIPOまでの資本政策を解説/このタイミングでIPOする3つの理由とは?

「目論見書分析note」とは

目論見書分析noteは、起業家、スタートアップで働く方、スタートアップ企業の成長背景に興味がある方を主な読者として、noteを書いています。

「IPO企業は、どんな業績・KPI変化をだとってきたのか」

「過去の増資、新株予約権発行でどう工夫をしてきたのか」

など

スタートアップ企業に関わる方・興味がある方に、ヒントになる情報を提供させて頂くことを目的としております。

※記事の内容についてはあくまで個人的な感想となることを理解の上で読み進んでもらえるとありがたいです。

それではここから本編です。

◼︎note株式会社は大幅ダウンラウンドでの上場

CtoCメディアプラットフォーム「note」、メディアSaaS「notepro」を運営するnote株式会社が12月21日に東証グロース市場へ上場します。

公募売出前でSOを除く顕在株式ベースで、想定時価総額は約44億円です。2022年4月に実施した直近ラウンド(シリーズF・Image Frame Investment向け・時価総額は約330億円)を大幅に下回っているため、twitterで話題になっていました。

noteがこのタイミングでIPOする3つの理由とは?

結論から言うと、筆者が考える理由はこちらになります。

理由1 資金調達の選択肢を増やすため

理由2 株主のファンド運用期限等の理由による

理由3 ストックオプション行使期限が近いため

この記事では、大幅なダウンラウンドになるにも関わらずなぜこのタイミングでIPOするのか、目論見書の情報から読み解いて解説していきます。

詳しい理由は、「4 IPOする3つの理由」で解説していますので、先に知りたい方は4から読み進めてください。

まず最初に、noteの業績・公募売出数など数字を確認していきます。

この記事の見方

・細かいデータ、詳細な資本政策のスプレッドシートを公開しています

・PCの方が見やすいです

・スマホの方はスキなどでブックマークして、のちほどPCでもご覧ください

1 数字で見るnote

公募総数が非常に少ないです。想定仮条件の300円で公募価格が決まった場合、調達額はオーバーアロットメントと合わせても1億円強にしかなりません。会社によると、手取金の資金使途は、広告宣伝費に23百万円、長期借入金の返済に80百万円充当する予定です。

2 業績推移

業績推移を簡単に解説します。2021年11月期の売上高は18.8億円でYoY(年成長率)は+23.7%、2022年11月期の予想は、22.8億円でYoY+21.1%の予想です。

利益については、目論見書から確認できる過去5年間はすべて赤字。2021年11月期の経常損失は▲4.3億円です。

会社としては現状先行投資が必要なフェーズであると捉えており、開発人員を中心とした優秀な人材の採用等へ継続的な投資を行うため、2022年11月期の予想経常損失は▲8.6億円で赤字幅は拡大する見込みです。

四半期ごとの売上構成・推移になります。売上はプラットフォーム手数料が収益源 となる「note事業」、法人のWebサイト構築需要を狙った「note pro事業」および法人向けサービス、その他事業になります。

FY22-3Q時点でnote事業の売上比率が約80%、note定期購読マガジン・メンバーシップ、noteプレミアム、note proなどを含めたストック売上高比率は35.6%となっています。

逆に言うと、現在は売上の60%以上がフロー売上(単発)となっているため、今後ストック売上高比率の継続的な向上により収益安定化することが必要です。

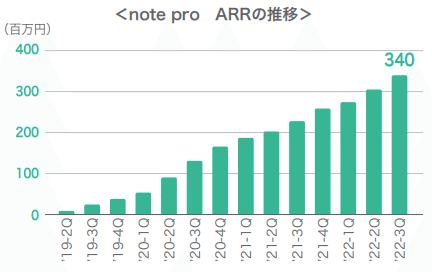

note proのARRは順調に推移しており、FY21.11月期末時点のARRは259百万円(YoY+55.9%)、FY22.3Q末時点で340百万円です。会社としては、note proのARRを事業上の重要指標としています。

今後の成長イメージは、noteの機能拡充などによりプラットフォームとしての価値を高めることで、toBサービスであるnote proへの集客力を高めて相乗効果を狙っています。

事業上の重要指標として、「note」については流通総額(GMV)を、「note pro」についてはARRを設定し、各事業の売上高の継続的かつ累積的な増加を目指しています。また、財務指標のうち成長投資の源泉となる売上総利益を最重視し、最大化を目指しています。

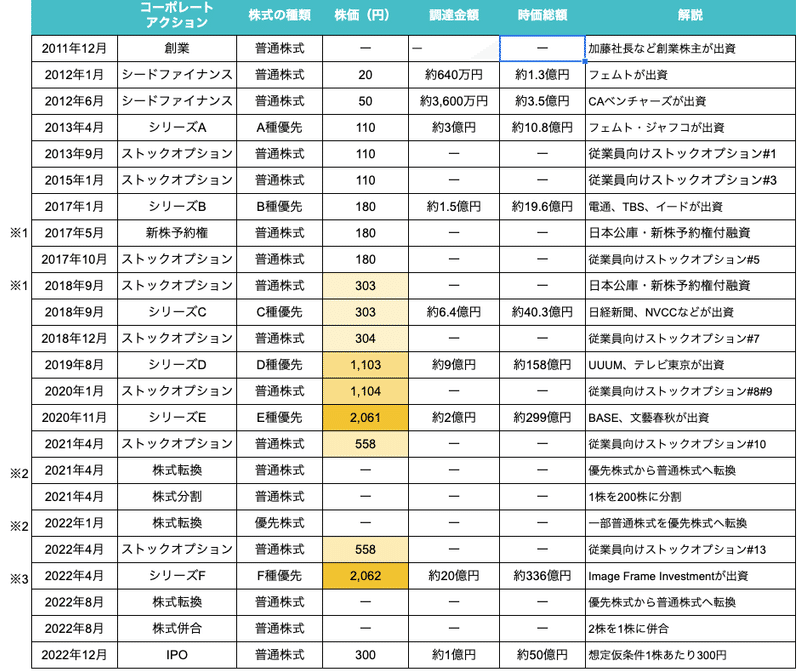

3 資本政策

noteの資本政策を目論見書、登記簿謄本のデータから読み解いて解説します。「note資本政策(閲覧用)」は、筆者が作成した、創業から現在までの資本推移の全データになります。あくまで取得できるデータから筆者が推測したものなので、その前提で確認いただけると幸いです。

noteのコーポレートサイトの沿革では、過去の資金調達についてリリース記事がありますのでそちらも参考にしてください。

ここから、株価推移を見ていきます。

下記の表は、2011年12月の創業時から現在までの株価、調達金額、時価総額の推移になります(※あくまで筆者の推計です。限られた情報から推測していますのでその前提で参考にしてください。)

◼︎株価推移

創業時を1として、現在までの株価推移になります(一部推計)

◼︎株価・調達金額・時価総額推移

・上場時の想定仮条件300円を上回る株価は黄色でハイライト

※1 2017年5月と2018年9月に日本公庫からの新株予約権付融資。その際に発行した新株予約権になります。

※2 2021年4月に、すべての優先株式を普通株式に転換してます。おそらくここで東証への上場申請を行った(またはその準備に入った)。ただ、何かしらの理由で一旦取りやめたと思われ、2022年1月に、普通株式を優先株式に戻しています。これは、プレイド社でも見られたコーポレートアクションでした。

※3 2022年4月にImage Frame Investment(IFM・テンセントの香港子会社)からシリーズFファイナンスとして、出資を受けています。この時の想定時価総額(Post-moneyベース・潜在株込)が約336億円です。

※3について、わかりやすく説明すると、

IFMの取得価格

2022年4月、1株2,062円で194万株取得

取得価格:2,062円×194万株=総額約20億円

2022年11月、1株300円の想定価格

時価評価:300円×194万株=約5.8億円

今現在は、▲14.2億円の評価損

ただし、これはあくまで時価評価であって、IFMが取得した株式は、上場後6ヶ月は継続所有する旨を確約しており、すぐに売却できるものではないため、上場時点で損失が確定した、ということではありません。

4 IPOする3つの理由

noteがこのタイミングでIPOする3つの理由について解説します。

理由1 資金調達の選択肢を増やすため

理由2 株主のファンド運用期限等の理由による

理由3 ストックオプション行使期限が近いため

理由1 資金調達の選択肢を増やすため

当然の話ではありますが、株式上場により株式の流動性が高まるため、未上場時よりもエクイティファイナンスがしやすくなります。また、デットファイナンス(銀行借入)についても、信用度の向上、代表者保証が不要になるなど、調達しやすさが向上するでしょう。

現在、赤字決算を継続しており今期も赤字です。2022年8月末現在の現預金残高は23.8億円あり、毎年8億円の赤字を出しても3年間はランウェイが確保されている状態ではありますが、近い将来資金調達をする場合には、多様な選択肢から調達方法を選べるのが上場企業としてのメリットです。

理由2 株主のファンド運用期限等の理由による

2012年に有限責任組合フェムト・スタートアップから出資を受けてから10年以上経過しています。

通常、投資ファンドの運用期間は10年程度です。ファンド期限(満期)がきた場合、投資ファンドは組合への出資者に対して資金を返還するために、株式を売却して現金化する必要があります。

同ファンドがそのような状況になっているかは定かではありませんが、投資家側ができる限り流動性を確保したいとの思惑がある場合には、会社側に対してできる限り早いタイミングでIPOして株式市場で売却できるようにしてほしいと求めることはあります。

理由3 ストックオプション行使期限が近いため

これは理由として可能性は低いかもしれませんが、ストックオプションの高資金期限が迫っていることです。

資金調達と同様、創業後の早いタイミングから従業員向けのストックオプションを発行しています。2013年9月に第1回のストックオプションを発行しており、その行使期限が2023年10月6日となっています。

残数は少ないですが、上場しないと行使できない条件のストックオプションなので、上場によりインセンティブを確保しておきたいという目的があるかもしれません。

5 終わりに

最後に筆者の感想を述べさせて頂きます。

noteの資本政策をあらためて分析してみて、想定時価総額は低いですが、このタイミングで上場承認されてよかったと思っています。外部資金調達をして10年以上経過し、経営としても上場へのプレッシャー黒字化へのプレッシャーはあったと思います。また、2021年に上場直前までいって2022年に仕切り直しで今回上場承認されました。

自分も上場準備に関わる仕事を長くやっていますが、上場申請期の緊張感はそう長く続けられるものではありません(とにかくいろいろピリピリしているような感じ)。

また、私自身もnoteというメディアがあるからこそ、目論見書解説の記事を皆様にお届けできることができています。

noteがこれから上場企業として、さらにコンテンツクリエイターによりそったメディアとして発展することを応援したいと思います。

最後まで読んで頂いてありがとうございました。