有名企業を勝手に5段階評価してみた~三菱商事~企業財務分析

挨拶

このページをご覧になってくれている方ありがとうございます。改めましてコブータと申します。私は米国公認会計士や簿記2級の学習を通じて会計のマニアになりました。企業の財務分析を行うことで皆様の投資判断の材料にしたり、就職、転職の企業分析にお役立ちいだだければと思います。他の方の記事と比べて一歩踏み込んで財務分析を行うので有益な情報を皆様にお届けできればと思います。今回は三菱商事です!ウォーレン・バフェットが注目している日本の5大商社の1つですね。この企業の分析をしてほしいとリクエストがありましたらコメント等に残してくれると嬉しいです!

企業概要

三菱商事は1918年に三菱合資会社の営業部門が分離して発足したようですね。1947年に連合国最高司令官により解散の司令を受けて1950年に興和実業の称号で設立されたようですね。第二次世界大戦が始まるさらに前から歴史のある会社ですね。そこから1952年に三菱商事と名前を変更して今に渡ります。

事業内容

三菱商事の事業は下記の10個の事業に分けられています。

天然ガス(天然ガス/LNG、原油)

総合素材(鉄鋼製品、硅砂、セメント・生コン、炭素材、塩ビ・化成品)

石油・化学ソリューション(石油製品、石油化学製品、基礎化学製品)

金属資源(原料炭、銅、鉄鉱石、アルミ)

産業インフラ(プラント、 エンジニアリング、産業機械、 船舶・宇宙)

自動車・モビリティ(自動車、モビリティ関連)

食品産業(食糧、生鮮品、加工食品、食品素材)

コンシューマー産業(小売・流通、物流、ヘルスケア、衣料、タイヤ)

電力ソリューション(電力関連、水)

複合都市開発(企業投資、リース、 不動産・都市開発、交通)

本当に様々なビジネスを行っていますね。商事でやっていないことはないと言えるような広範囲のビジネスを行っています。伊藤ハム、三菱自動車はみなさんもご存知だと思いますが、この2社は三菱商事の持分法適用会社です。

持分法適用会社とは簡単に言えば、その会社の株100%の内、20%~50%の株を所有している会社のことを指します。子会社とするには50%より多く株を持っている必要があります。50%より多く株を持っていれば重要な経営の決定事項に自分がNoと言えばNoになります。重要な経営の決定事項は株主の多数決で決めるので50%を超えていればそれで過半数になりますからね。持分法適用会社はそこまでの影響力はないが、大きい影響力を持っているケースになります。

人員について

三菱商事の従業員数内訳は下記の通りです。

従業員数は約8万人の大企業です。その中でも食品産業、コンシューマー産業に半分以上の人材が割かれていますね。と言っても三菱商事は子会社もたくさんあり、食品産業、コンシューマ産業は多くの人材を必要としているので、三菱商事に入社したら大半は食品産業、コンシューマ産業に行くのかと言うとそうとも言い切れないでしょう。

働きやすさについて

現在注目されている働きやすさですが、三菱商事は子会社もかなり多いので今回は主な三菱商事のデータのみ持ってきました。女性の管理職は12%と女性の管理職を推進はしている最中かなと思える割合ですね。ですが、多様性が重要な現代では日本を代表する企業としてはもう少し頑張ってほしいですね。男性の育休取得率は44.3%とかなり昭和な匂いが漂ってきていますね。今まで分析してきた大企業と比較するとここはかなり頑張ってほしい点ですね。

三菱商事の売上構成

三菱商事は収益約21兆円の大企業です。そんな三菱商事は何で儲けているのでしょうか?

三菱商事はかなりバランスよく収益を上げていますね。1つの事業で25%以上の収益を上げている事業がないことからも分かりますね。ですが、天然ガス、石油、化学ソリューションから電力を生み出し、電力ソリューションに提供していると考えるとここは一括りにできます。そう考えると電力関連で三菱商事は約7兆円の収益を上げていると考えることができます。この3つの事業部の収益の増加も大きかったので資源の高騰により電気代が上がり、その分収益が増えたという日本のトレンドを反映した結果になっていますね。

2021年度と比較しても減収になっているのは複合都市開発事業だけです。しかも、この事業は三菱商事の収益のわずか0.3%しか占めておらず、減収も微小のため、影響はないでしょう。

営業利益と当期純利益

収益が増えているのはとても良いことですが、三菱商事の場合費用はどうなっているでしょうか。

収益が約4兆円増加しているのに対して、費用もしっかりと約4兆円増えていますね。少し費用が嵩んでしまった印象ですね。石油等の原材料の高騰があるのでその影響も大きいと考えられますね。

また金融費用は2021年度と比較すると倍以上になっていますね。これは支払利息であり、リース利息やデリバティブ等の金融負債の利息のようです。ですが受取利息は3倍以上増えている上、当期純利益は2021年度と比較しても増加しているので大きな問題ではないでしょう。

ですが、営業利益率が5%を切っているのは良くありませんね。基本的にメーカーであれば営業利益率5%は仕方がないかなという印象なので商社であったら8~10%は欲しいところですね。かなり原価が高くなってしまっています。前年も同じような感じですので、営業利益率の改善は大きな課題ですね。

最終的に当期純利益は2021年度と比較して約20%の増加と大幅増益になっていますね。当期純利益は2021年度と比較して増えているのは良いポイントですね。2020年度の当期純利益は大幅に減少していましたが、そこからは完全に立ち直り、最高益を更新していますね。1株あたりの配当金も年々増加しています。配当性向は約20~25%ですので今後の配当金の増加も期待できそうですね。また、配当性向がこれだけに抑えられているということは今後の三菱商事の投資によってさらに利益が増え、株価の上昇と配当金の増加の両方取りができるかもしれませんね!配当利回りも5%はあるので、このくらいの配当金が個人的には理想だと感じますね。

三菱商事の倒産リスクは?

会社が潰れてしまう可能性があるか?を判断するには流動比率の分析はかかせません。流動比率とは流動資産÷流動負債で求めることができ、短期的な資金繰りに問題がないかが分かります。

儲かっている企業が倒産してしまうことを黒字倒産と言います。なぜ黒字倒産が起きるのか?それは企業が儲かっていても企業は基本的にお客様に後払いを容認しているからです。もちろん会社が払う場合にも後払いにしてもらうことが多いのですが、黒字倒産の場合は会社にお金が入ってくる前にお金を払う期日が来てしまい、支払いができなくなることから起こります。

つまり、サラリーマンで言うと預金残高に1,000円しかないのにクレジットカード10,000円分の支払い期日が来てしまったような状態です。その5日後に給料が振り込まれるとしても支払いが期日までにできないと企業は倒産してしまい株はパーになってしまう可能性があります。

このような罠にかからないためには流動資産と流動負債の比率を分析する必要があります。流動資産は現在持っている現金、1年以内にお金に変えられる現金を示しています。流動負債は1年以内に支払う必要がある現金と考えれば良いです。つまり、1年以内に支払いお金を現在の現金や1年以内に現金になる物で賄えるかが分かればいいのです。

三菱商事の流動資産を確認すると約9兆円あります。その内棚卸資産は1.7兆円ですので流動資産の約19%です。一方で、流動負債は6.6兆円と流動資産より2.4兆円少なくなっています。棚卸資産を除いたとしても資産は7.3兆円あり、流動負債の支払いを流動資産で賄うことができていますね。ですので三菱商事の短期的な資金繰りについては安心してもよいでしょう。

三菱商事の非流動資産

三菱商事の非流動資産は増加していますね。特に持分法で会計処理される投資と有形固定資産の資産額が増えています。ビジネスに使用する有形固定資産を購入しているのは良いと思います。また会社への投資が上手くいっているのもとても良いですね。ではどのような資産を購入しているのでしょうか?

有形固定資産の内訳は下記のようになっています。

土地

建物及び構築物

機械及び装置

船舶及び車両

鉱物資源関連資産

特に投資をしているのが機械及び装置ですね。ですが、三菱商事は土地以外の有形固定資産にバランスよく投資している印象ですね。

積極的な自社株買いは嬉しいが・・・

三菱商事は積極的な自社株買いを行っています。自社株買いを企業が行う理由としては、世間に出ている株数を減らすことで株価を上げて投資家達に還元することが挙げられます。例えば時価総額が約16兆円で株数が30億であれば1株あたり約5000円になります。ですが株数を15億まで自社株買いで減らすと時価総額は変わらないので1株あたり10,000円になり投資家が儲かるわけです。株主は1株あたり5,000円儲かるので嬉しいですよね。

ですが、自社株買いにも落とし穴はあります。それはお金が余っているから自社株買いをしているのでは?という懸念です。自社株買いを行うということはそれだけ会社の現金が出てしまっています。

それだけの現金を使うのなら設備等に投資をしてさらに利益を増やして配当金や株価の向上に繋げてほしいという投資家の意見もあります。

つまり自社株買いを積極的に行うのは短期的には投資家からは喜ばれますが、目先のことしか考えていない、それだけ投資して利益を増やす手段がないとも取れます。ですが、三菱商事は配当性向も30%を超えていないので単に株主還元の意味で積極的な自社株買いを行っていると推測できます。

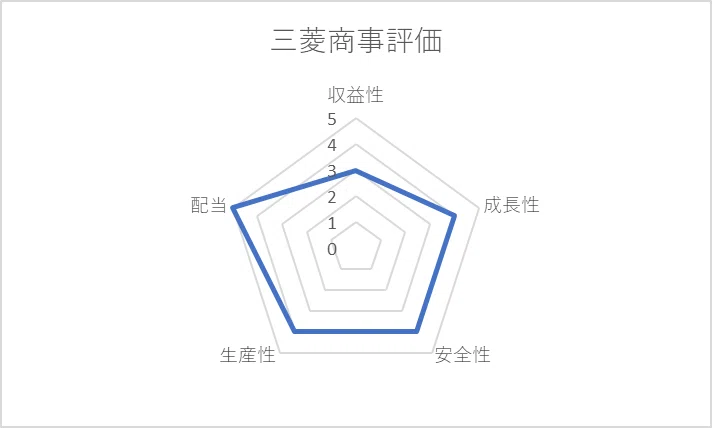

まとめ、評価

収益増加の要因はほぼ全事業が収益増加だったため

特に電力を作るための石油などの材料費の高騰のおかげで収益増加

営業利益率の改善は大きな課題

当期純利益は最高益だが今後も増益し続けられるかは注視が必要

配当のバランスは良い。自社株買いも積極的に行っている

短期的な資金繰りについて大きな問題はなさそう

非流動資産への投資もバランスが良い

ここまで読んでいただきありがとうございます。コメントにどの企業の分析をやって欲しい等書いていただければ分析します!

この記事が気に入ったらサポートをしてみませんか?