子育て資金の貯め方5選!お子さんのために計画的に貯めましょう♪

近年、少子化の原因の一つとして金銭的な理由から結婚しない方や子供をもたない方が増えていると言われています。

ですが、子供にかかる費用を具体的に把握している方は少ないのではないでしょうか?

子供にかかる費用は、教育費を除いた養育費のみでも約1,600万円必要といわれています。

本記事では、子育てに必要な資金と資金を貯める方法についてお伝えいたします。お子さんのいる方もいない方も今後の参考にしてくださいね♪

養育費

お子さんの出産費用、食費、服飾費、生活用品費、医療費、保険、行事費、お小遣いなど

幼児教育無償化は全部無償?

保育園の場合

幼児教育無償化をご存知の方は多いと思いますが、具体的にどんな内容なのかご存知ですか?

無償化といっても全てが適応されるわけではありませんので、しっかり把握しておくことが大切です。

このように無償になるのは住民税非課税世帯と3〜5歳の保育料のみになります。保育料って年齢が低いほど費用が高いのに0〜2歳が対象外って、一番必要な年齢なのに適応外なの?って思っちゃいますよね。

また、延長保育や給食の食材費、教材費なども対象外ですので注意しましょう。特に入園するときは指定の帽子や工作の道具などの購入が必要な場合がありますので、1万円ほどかかると考えておくと安心ですね。

幼稚園の場合

幼稚園の場合は多くの場合3歳児クラスからなので、ほとんどの方が対象になります。ですが、3歳前のクラスがあるところに入園する場合は住民税非課税世帯のみ対象になりますので注意が必要です。

また、保育料が全額無償になるのではなく上限金額があります。詳しくは下の表をご覧ください♪

通常の保育料は、保育の必要性の有無にかかわらず月額25,700円まで無償になりますが、延長保育は保育の必要性がある方のみ月額11,300円まで無償になります。

保育の必要性って何を基準に決めるの?って思いますよね。

これは保護者が

・昼間に労働をしている

・妊娠中または産後間もない

・病気や障がいがある

・親族の介護や看護をしている

・災害復旧の復旧を行なっている

・求職活動をしている

・大学、専門学校、職業訓練校などに通っている

などを基準にして決まります。市町村によって基準に差がありますので詳しくはお住いの地域の保育課にお問い合わせくださいね!

認可外施設の場合

認可外施設って具体的にどのような施設が当てはまるかご存知ですか?

認可外施設とは

・認可外保育園

・病児保育事業

・ベビーホテル

・ベビーシッター

・ファミリー・サポート・センター事業

などのことです。無償化の対象範囲はこのようになっています。

認可外施設を何ヶ所か利用した場合は、料金を合算して上限金額の範囲内であれば無償になります。

ですが

認可保育園に通っている子が

・体調不良の時に病児保育を利用した場合

・土日などにファミリーサポートを利用した場合

など、認可保育園や幼稚園に通っている子が認可外施設を利用した場合は、無償化の対象外となりますので注意が必要です。

保育園、幼稚園、認可外施設はそれぞれかかる費用は異なりますが、給食費や教材費などは共通して無償化の対象外です。

給食費は、厚生労働省によると3~5歳児は毎月平均5,423円だそうです。

3~5歳までの総額はこちらになります。

5,423円 × 12 × 3 = 195,228円

また、入学時費に必要な費用を10,000円程、保育園は0〜2歳には保育料がかかり、幼稚園や認可外施設は上限金額が決まってることを考えると、就学前にかかる費用は少なくとも50万円はかかると考えておきましょう。

小学校でかかる費用は?

公立と私立のそれぞれかかる費用

私たちの時代は小学校から私立に行く子ってあまり聞いたことがありませんでしたが、最近は増えてきていますよね。

公立小学校と私立小学校の1年間にかかる費用はこちらになります。

(文部科学省:「平成30年度子供の学習費調査の結果について」より)

※学校外活動費は塾や習い事などの費用です。

6年間の費用はこちらになります。

・公立小学校 1,920,612円

・私立小学校 9,594,984円

なんと私立小学校は公立小学校に比べて5倍近くの費用がかかります。こんなに違うなんてびっくりですね。

学童保育を利用する場合

学童保育を利用する場合は上でご紹介した費用にプラスアルファで費用がかかります。

学童保育は3つの種類があり、1ヶ月の料金はこちらになります。

このように公設の学童保育は利用料が安く設定されています。民設の学童保育は利用料が高いことが多いですが、その分サービスが充実している場合が多いです。

料金は地域によって異なりますので、詳しくはお住いの地域のホームページなどをご覧くださいね♪

中学校でかかる費用は?

公立と私立のそれぞれかかる費用

中学校から私立に行く子も最近増えていますよね!

公立中学校と私立中学校の1年間にかかる費用はこちらになります。

(文部科学省:「平成30年度子供の学習費調査の結果について」より)

3年間の費用はこちらになります。

・公立中学校 1,463,883円

・私立中学校 4,216,314円

高校受験に向けて補助学習費がぐんと高くなっていますね。中学から塾に行く子が増えますが、どこの塾がいいかわからないって方はこちらがおすすめです。

高校受験をする場合

中学から持ち上がりで高校に行ける場合や中学卒業後に就職する場合は必要ありませんが、多くの方は高校受験をしますよね。複数校を受験する場合は結構大きい金額がかかる場合がありますので、覚悟しておきましょう。

高校の受験料はこちらになります。

・公立高校 2,200円

・私立高校 平均 16,000円

公立と私立ではこんなにも金額の差があるのですね。しかし、私立高校は学校によって受験料が異なるため、これ以上かかる場合もありますので注意が必要です。

高校でかかる費用は?

公立と私立のそれぞれかかる費用

義務教育期間にはかからなかった費用が高校は必要になります。たとえば、小中学校は教科書にお金がかかりませんでしたが、高校からは買わなくてはいけません。また、高校から電車に乗って通学する場合が多いと思いますので、交通費もかかってきます。

公立高校と私立高校の1年間にかかる費用はこちらになります。

(文部科学省:「平成30年度子供の学習費調査の結果について」より)

3年間の費用はこちらになります。

・公立高校 1,375,461円

・私立高校 2,910,153円

大学受験をする場合

高校と同様に大学も受験をする場合は受験料を頭に入れておかなければいけません。

受験料はこちらになります。

・センター試験(3教科以上):18,000円

・センター試験(2教科以下):12,000円

・国公立大学(2次): 17,000円

・私立大学: 約35,000円

・私立大学(センター試験利用): 約15,000円

※私立大学(センター試験利用)は別途センター試験料18,000円が必要

このように1つの大学を受けるごとに1万円以上の費用が必要になります。センター試験の3教科以上と私立大学1校を受けるだけでも5万円以上かかってしまいますね。

また、医学部など学部によっては1校だけで受験料が6万円近くかかる場合もあります。

大学でかかる費用は?

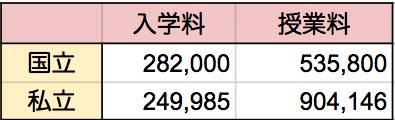

国立と私立のそれぞれかかる費用

大学は学校や学部によって費用が大きく異なりますが、文部科学省の「国公私立大学の授業料等の推移」を参考にした、国立大学と私立大学の1年間にかかる費用はこちらになります。

4年間の費用はこちらになります。

・国立大学 2,425,200円

・私立大学 3,866,569円

医学部や歯学部などの場合はさらに授業料が高い場合が多いですし、6年間通う必要があります。総額4,000万円以上かかるところもありますので覚悟が必要です。

ゼミや就活のための費用

授業ごとの教科書の費用もそうですが、ゼミに入った場合は専門分野について学ぶために、参考書や合宿などの費用がかかります。

また、就活をする際にもスーツの購入や交通費がかかります。ほとんどの方が複数に応募をしますよね。多くの会社を受けるとその分証明写真の費用や交通費も膨らんでいきます。

大学生になると多くの方がアルバイトをすると思いますので、どこまで親が負担するかはお子さんと話し合ってくださいね。

子育て資金を貯める方法

NISAは非課税なのでおすすめ

NISAってご存知ですか?NISAは非課税で投資をするとこができるんですよ!

NISAの特徴はこちらになります。

・日本に住む20歳以上の方が利用できる

・年間120万円まで非課税で投資ができる(5年間)

・いつでも引き出すことができる

・100円から始めることができる

NISAなど長期投資について詳しくはこちらでお伝えしていますので、ご興味がありましたらご覧ください。

ジュニアNISAでしっかり貯める

ジュニアNISAも普通のNISAと同様に非課税で投資ができますが、「ジュニア」とあるようにお子さんの教育費を貯める方法としておすすめな特徴があるんですよ!

ジュニアNISAの特徴はこちらになります。

・日本に住む0歳~19歳の方が利用できる

・年間80万円まで非課税で投資ができる(5年間)

・18歳まで引き出すことができない

・100円から始めることができる

このように基本的には18歳まで引き出すとこができないので、大学の費用を貯める手段としてぴったりです♪

学資保険は、もしもの時に保障にも

学資保険は資金を貯めることももちろんですが、それ以外にもメリットがあるんですよ!

・お子さんが怪我や入院をした場合に医療保障が受けられる

・契約者(親)が死亡した場合に保障が受けられる

・契約者(親)が死亡した場合、その後の保険料は免除される

このように、もしもの時に保証が受けられるので安心ですよ♪

児童手当は毎月もらえるのでコツコツ貯めましょう!

児童手当は、中学校卒業まで(15歳の誕生日後の最初の3月31日まで)のお子さんがいらっしゃる方が受け取ることができる手当です。

年齢ごとの月額金額はこちらになります。

申請の期限は産まれた日の翌日から15日以内ですので忘れないようにしましょう。

また、児童手当は申請をした翌月から支給されます。例えば4月生まれて4月中に申請した場合は5月からの支給になります。

児童手当を全部貯めたらどれくらいになるか気になりませんか?

第1、2子で4月生まれの場合は、児童手当を全て貯めると2,085,000円になります。これってかなり大きいですよね!

自動積立定期は自動的に毎月積立

毎月決まった金額を子育て資金として子供用の口座に貯めていこう、と思ってもついつい忘れちゃったりしますよね。

そんな方には、自動積立定期貯金がおすすめです。これは毎月自動的に別の口座にお金を積立てることができます。

うっかり使っちゃって今月は貯めることができなかった、ということも防げますし、定期なので満期が来るまで引き出すことができないので、子育て資金を貯めるのにおすすめです!

まとめ

一言で「子育て資金」と言っても公立か私立かなどお子様が進む道によって費用が大きく変わってきます。

目標金額が大きいと自然と貯まる金額も大きくなりますので、お子さんの可能性を広げるためにも全て私立に通わせるくらいの気持ちを持つことをおすすめします♪

最後に小学校、中学校、高校、大学の私立と公立(国立)の組み合わせごとの費用の比較表です。

※あまりないケース(小学校、高校、大学は私立、中学だけ公立など)は除きます。

※就学前費用は50万円と仮定します。

※個人差のある学童保育や受験料なのは除きます。

全て公立(国立)でも2,000万円必要なのですね。頑張って働かないと!って感じですね。

お子さんが小さいうちから働こうという方は、こちらで子育てと仕事の両立についてお伝えしていますのでぜひご覧ください♪

UKANO 家計のクリニックでは、家計に関する情報を随時更新していますので、是非見てくださいね♪

この記事が気に入ったらサポートをしてみませんか?