2020年10月の記事一覧

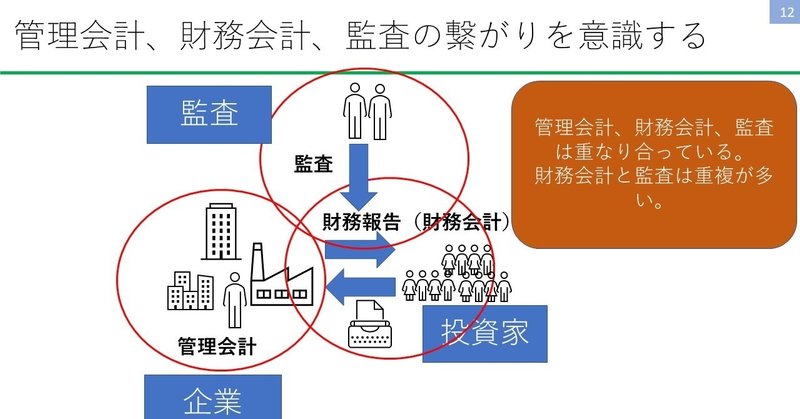

管理会計、財務会計、監査は重なり合っている

学問も分化が進んでくると言いますか、蛸壺化する傾向にあります。

それは会計においても例外ではないです。

管理会計は企業内の会計、財務会計は、外部への報告のための会計、監査はそれを監査する手続きに関する領域。

そうやって分けて考えてしまいがちです。でも実際にはこのようにお互いの領域は重なり合っています。

たとえば、管理会計は、確かに企業内部の会計なので、財務会計と分けて考えがちです。

です

フェア・ディスクロージャーが大切

日本にも導入されたフェア・ディスクロージャーの制度

金融商品取引法改正により、日本にも「フェア・ディスクロージャー・ルール」2018年4月に施行されました。

フェア・ディスクロージャー・ルールとは、上場企業などの有価証券の発行者が、株価に影響を及ぼすような未公表の重要な情報を公表前に特定の第三者に提供することを原則として禁じるルールです。

このフェアは要するにインサイダー情報などのことが主に

市場の機能の重要性:エンフォースメントから考える

これまた、IFRS17論文のこぼれ話、です。

保険契約を保有する事業体、つまり保険会社の財務状態、経営成績を統一的な基準で測定するIFRS17保険契約

これは現在適用が免除されてるIFRS9金融商品と同時に適用されることから、保険会社の貸借対照表(IFRSでは連結財政状態計算書ですが)、損益計算書がガラッと変わることになります。

つまり、B/Sの資産、負債側も時価を基本として評価されるという

IFRS17に基づく財務報告では、アクチュアリーと会計プロフェッショナルのコラボが重要となる

IFRS17保険契約の論文を書いていてのこぼれ話です。

感じることは、こうした複雑な基準に基づいて質の高い財務報告を行うためには、企業内部の財務・会計担当者、その結果をチェックする公認会計士だけでなく、外部の専門家を利用するのが不可欠になってきた、ということですね。

IFRS17においてはアクチュアリーですね。

こうしたサイトを見て分かるように数理計算を実際に行うのはアクチュアリーです。同基

簿記、会計の歴史は、人、組織、国、社会の記録

こちらの講座を行う、ということもあり、資料をおおよそ整理しましたので、講座の内容、というよりは、資料を整理してみて感じたことをお話ししようと思います。

改めて、まとめてみて思ったことは、

面白いですよ。簿記、会計の歴史は。

ということです。

面白いだけではなく重要だ、と思いました。

なぜ重要なのか?

それは簿記、会計の歴史は、人、組織、国、社会の記録でもあるからです。

時代の変遷とと

企業分析は飛行機のパイロットの気分で?

企業分析は本当に見るべき要素が多いと思います。

企業分析をしようと思えば、複数の指標と定性的な情報(企業戦略、事業環境など)を読み解きながら行わなければなりません。

かつ、企業活動は現在進行形、です。

過去のデータで倒産した企業を分析するのであれば別ですが、今、活動している企業を分析するのは、過去、現在のことを読み解きながら、将来のことを考える、という何ともトリッキーなことを要求しています。

株式投資では「分からない企業」に投資しないのが鉄則:メルカリとワークマンの比較

株式投資を行いたい!

と思った人に対するお話をします。

株式投資においては長期、短期のリターンをどうセッティングするか。

また配当金をどう考えるのか?

など色々ありますが、今回は株式投資を行う場合の重要な点を整理しておこうと思います。

まず、第一には、

「事業の実態が分からない」ものには投資しない。

これにつきます。

株価が伸びていたとしても、証券会社の方におススメされたとしても、

レジェンド問題から考える財務諸表を取り巻く環境の変化:基準重視から、情報作成のプロセス重視へ

レジェンド(legend)問題

もう昔のことのように思えますが、1999年、日本の企業が作成する英文のアニュアルリポートに添付される監査報告書に

「日本の会計基準および監査基準に基づいて作成されている」旨を記載することが求められていたことをご存知でしょうか。

レジェンド問題はその後、日本国内の会計基準及び監査基準の改訂により解消されました(2004年3月期に消されたようです)。

会計基準、

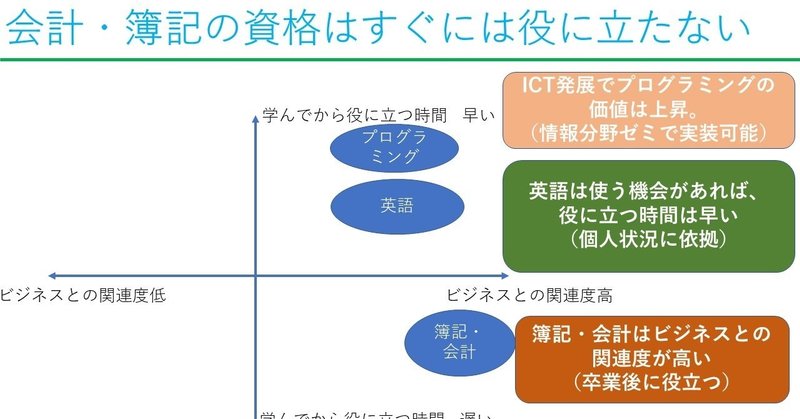

『役に立つ資格を身につけたいんです!』という学生さんの質問に答える

それ何の役に立つんですか?

良く聞かれませんか?とくに社会科学、商学系の科目を担当している教員によくある質問です。

えーと

何を持って役に立つと考えるか?によってその答えは変わってきます。

たとえば、私にとって役に立つスキルって、パソコンのソフトのスキルだったりします。

タイピング、ワード、エクセル、パワポの使い方。

そうしたスキルを上達させることを意識するととっても作業が捗る、つまり

会計基準とエンフォースメント体制

『エンフォースメント』

IFRS研究においてはキーワードとなる用語です。

IFRSを適用してもエンフォースメント、つまり基準適用の実施体制が適切な形で機能していなければ、質の高い情報にならない、と考えられているからです。

エンフォースメント体制がIFRSの適用の質を決めるという話が今では常識的な話になりつつあります。

例えばGlaum et al. 2018は、エンフォースメント体制を「の

なぜTOB(株式公開買い付け)でプレミアムを乗せるんですか?学生からの素朴な質問に答える

ちょっと番外編で学生からの質問に答えるコーナーです。

現在担当している会計学総論においては色々な質問がありますが、その中でも特に答えておいた方がいいという質問(もしくは私が答えておきたい、という質問)にお答えします。

授業の中では親子上場の問題点、上場の意義について触れたのですが、一番素朴な質問は、

TOB(株式公開買い付け)でなぜプレミアムをのせるんですか?

という素朴な質問です。

プ

企業は「置かれている状況」と「その動機付け」によって業績をよくも悪くも見せる:Comprix and Muller(2011)を手掛かりに

新型コロナ禍において多くの企業が苦境に陥っています。正確にいえば苦境に陥っている企業もあります。

レオパレスは前年度から業績がよくありませんでしたが、新型コロナ禍でさらに業績が悪化し、希望者退職を募ったら、想定以上に退職して決算業務に支障が出るというまさかの事態に・・・。

こちら法人企業統計調査になります。

9月1日に発表された4~6月期の法人企業統計調査によると、全産業の売上高は前年同期比

会計上のUnintended Consequences(意図せざる結果)をどのように捉えるか?

私の博士の時の問題意識は、企業会計上の適用によって意図せざる結果が起きることをの是非にあります。

企業会計基準自体は、経済政策と中立の立場にあります。

ですが、企業会計基準、もしくは関連する開示規制が、結果として企業の経済行動の変化を誘発してしまうこともあります。

これがいわゆるUnintended consequnces(意図せざる結果)という現象です。

そして企業の行動に影響をもたらす