企業は「置かれている状況」と「その動機付け」によって業績をよくも悪くも見せる:Comprix and Muller(2011)を手掛かりに

新型コロナ禍において多くの企業が苦境に陥っています。正確にいえば苦境に陥っている企業もあります。

レオパレスは前年度から業績がよくありませんでしたが、新型コロナ禍でさらに業績が悪化し、希望者退職を募ったら、想定以上に退職して決算業務に支障が出るというまさかの事態に・・・。

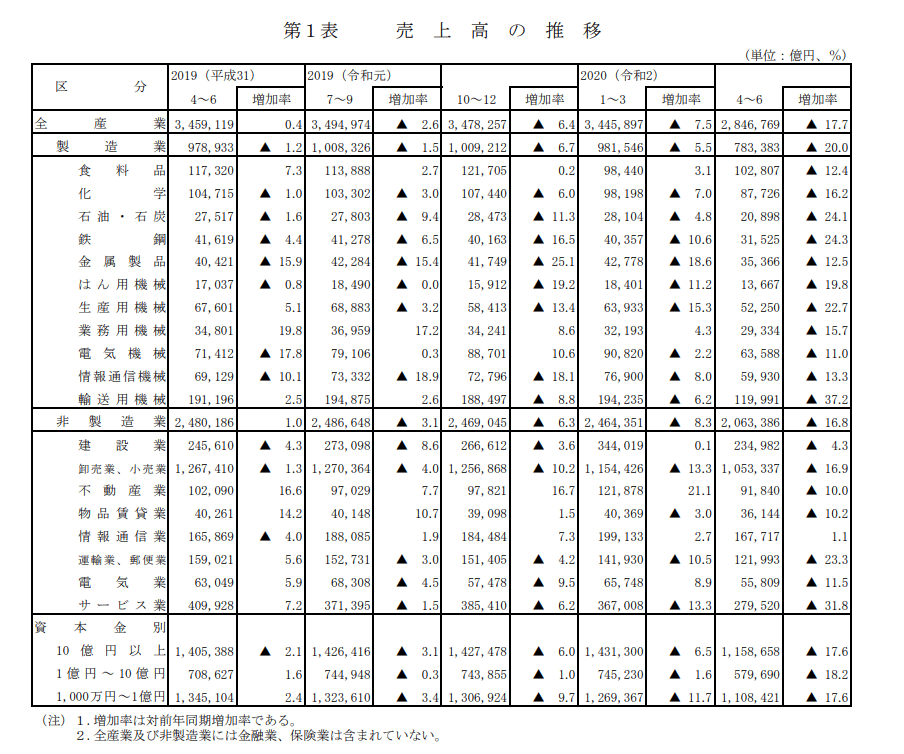

こちら法人企業統計調査になります。

9月1日に発表された4~6月期の法人企業統計調査によると、全産業の売上高は前年同期比17.7%減少し、経常利益は46.6%減少しました。

調査は6月2日から12日までの期間に実施、資本金10億円以上を対象に499社に調査票を発送、回答社数は230社程度だった。 <採用抑制や給与カットなど、5割超で実施> 調査によると、コロナによる雇用や給与への影響が「あった」との回答は55%を占めた。そのうち、新規採用を抑制したのは41%、中には新規採用を全面凍結した企業も9%あり、合わせて5割の企業で新規採用に影響が出たことがうかがえる。また給与カットをした企業や人員削減をした企業も2割以上を占めた。賃金に関しては「休業に伴う給与の減少」(輸送用機器)といった定例給与への影響のほか、「後半期のボーナスに影響がある」(紙・パルプ)など賞与カットをあげる企業が多かった。 雇用面では「非接触対応により、求人対応が円滑にできない様になった」(窯業)など、計画通りの採用ができなかった企業もある。雇用関連統計では、需要の蒸発に伴い一時的な解雇や休業扱いはかなり目立っていたものの、もともと人手不足が深刻化していた業種では「人材募集への応募が増加している」(情報サービス)といった声や、「非正規社員の採用増加」(卸売)、「人員不足解消」(小売)という傾向もあるようだ。

現在はリアルな苦境にありますが、苦境下にあっては、企業はより厳しい状況にあることを状況をPRしたほうが有利な条件を引き出せる、ということがありえます。

そうしたことを検証したのが、こちら、Comprix and Muller(2011)です。

Comprix and Muller(2011)では、確定給付年金を「ハード・フリージング」、つまり年金制度を凍結する際に、雇用主が給付制度の経済的負担を誇張する操作を行うことが検証されています。具体的には、より財務上のコストが高く見える会計上の仮定を選択する傾向にあることが示されています。

期待収益率と割引率の両方の選択を保守的、つまり期待収益率と割引率を低く設定することで、雇用主(経営者)は年金費用を増加させ、年金債務を増加させることができる。

なお、サーベンス・オクスリー法、SOX法適用以前は企業が年金制度を凍結した場合、両方の期待収益率は下方に偏っていましたが、適用以降はその偏りは小さくなっていることがわかっています。

この論文ではSOX法が、経営者の機会主義的な会計選択を抑制する効果があることを示すとともに、規制当局の監視が緩かった時期には、労働者からの譲歩を得るために、偏りのある年金の見積もりを行っていたことが示されています。

貸付や給付についても条件が付されているものとそうでないものがあります。なかには苦境に陥っている、つまり売上高が前年同期比で減少していることを条件としている場合もあります。

そうした状況の中では、逆粉飾、いわゆる業績を悪く見せる、ということが横行する可能性があります。

企業は「置かれている状況」と「その動機付け」によって企業業績を裁量の範囲でよくも悪くも見せることがある、ということを考慮して企業業績をみておく必要があるでしょう。

この記事が気に入ったらサポートをしてみませんか?