2020年9月の記事一覧

経済は魔物、会社は生き物、会計はカメラ:実践しながら学ぶ

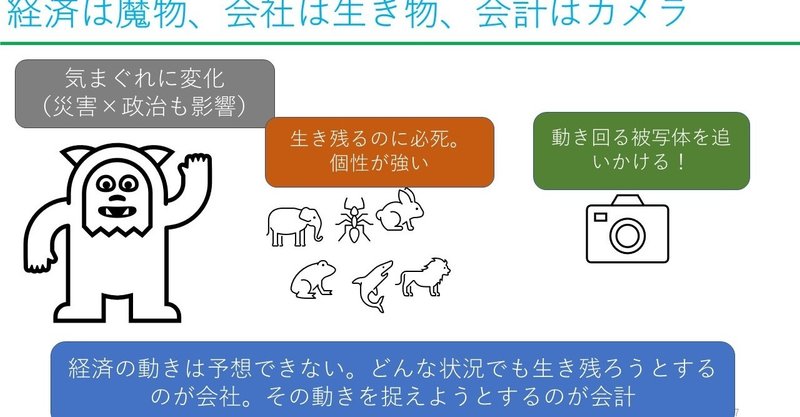

経済は魔物、会社は生き物、会計はカメラ。

経済は魔物。自然災害を含めて予期しないできごとにより変化していきます。そして会社はその中で何とか生き残ろうとしていきます。それを捉えようとするのがカメラである、会計というわけです。

経済に関して言えば、最近はますます予想が出来ない、と強く感じています。

そんなことを言っていたら投資はできない、わけですが、政治や災害、テロなどの突発的なことで容易に変化

実務の結晶である有価証券報告書・四半期報告書への観察・考察力を高めよう

インゴルドの「学びの狩人」の話、探究だけでは何か足りないのではないか、という今の心にピッタリとくるフレーズです。

インゴルドの分野は文化人類学であり、観察・考察力を培うことが求められる分野です。つまり、自らの観察から得られたもの、データに対してどのような意味付けを与えていくのか。そこに何を見出すのかを考えていかなければなりません。

この考え方を、『会計学の学び』に置き換えて、有価証券報告書・四

モデルに依拠した時価情報が抱えるジレンマ

会計情報においても恣意性が高い、裁量が大きい情報がいくつかあります。

例えば、非上場の株式(有価証券)については、一定のモデルを用いて見積もることになります。

株式、有価証券においては市場で取引されている価格で見積もるのが一番推奨されるやり方です。

例えば、株が一株100円なら帳簿上、100円と評価されて、その価格が貸借対照表上に計上されます。

これが値下がりして、価格が80円になれば、2

会計実務の現場で活かせるインプットを提供する:これからの会計研究者に求められること

このところ、公認会計士の方々と勉強する機会を頂きまして、色々と思うところありましたので、書き記しておこうと思います。

これは会計士に限らず、会計実務担当者、つまり、財務諸表作成者として携わる方々も含んだ話です。

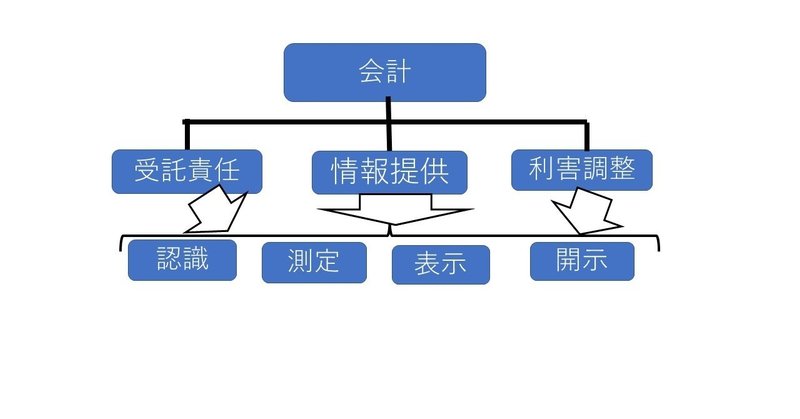

現代の企業会計においては、裁量の余地は確実に大きくなっています。ただ、その裁量の余地のほとんどは会計選択ではなく『どのように認識、測定するか』という価値測定そのものに対するものです、

会計の基本的な機能を意識して研究する

会計はツールなので、研究していているとその対象にやたら詳しくなってきます。

私の例でいえば、企業年金、退職金、保険ですね。

その対象について知ることでより適正な会計処理が如何にあるべきか、が見えてきます。

陥りがちなのが、会計ではなく、測定対象そのものが研究対象になってしまうこと。

これは実際にあります。私の大先輩で無形資産の会計を研究していた方がいました。本も書き、新進気鋭の研究者として