親子上場廃止が加速する?:NTTドコモのTOB

えらいことが起きました・・・・。

というと大げさかもしれませんね。

9月28日未明にNTTによるNTTドコモのTOBが発表されました。

NTTはドコモ株の66.2%を保有している。残る約34%の株式をTOBで一般株主から取得する。NTTの6月末の手元資金は約1兆円で、買収資金の多くは負債で調達するとみられる。

【関連記事】

ドコモ社長に井伊基之副社長 4年半ぶり交代へ

完全子会社化により、グループ一体で次世代通信規格「5G」の分野に投資し、世界での成長につなげる。菅義偉首相が求める携帯電話料金の引き下げも見据え、経営を効率化する。

TOBに当たりNTTがNTTドコモに取得価格は1株3900円で、28日終値(2775円)に4割のプレミアム(上乗せ幅)をつけています。買収総額は約4兆2500億円で国内企業へのTOBでは過去最大です。ここまでお金をつかってTOBする狙いはどこにあるのでしょうか?

この案件は様々な観点から考えることができますが、あえて親子上場の問題に論点を絞って考えてみたいと思います。

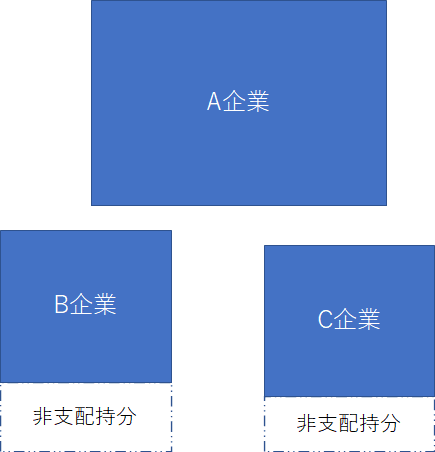

少数株主持分、会計上で非支配持分ともいわれますが、子会社の株式を親会社以外の会社が持っている場合、その持分が非支配持分となります。

上記のように、連結財務諸表は、企業グループを形成している企業を合算して作成します。その際に、非支配持分という項目が生まれてしまうことになります。

非支配持分は権利関係で考えれば、親会社、企業グループの保有している持分ではないはずです。

ですが、実質的に支配している、つまり子会社をコントロールする権利を有しているのは親会社である、ということで非支配持分(少数株主持分)も企業グループの資本に含まれています。

ですが、よく考えればこの少数株主持分は論理的には矛盾しています。

というのも非支配持分(noncontrolling interest)といいながら、支配下に含めているからです。かつ親会社への利益配当・残余財産請求権を子会社の少数株主は持っていません。

今回の件でいえば、NTTドコモの株主(少数株主)はNTTへの利益配当・残余請求権は有していないなので、少数株主も企業グループの持分に含めることには、違和感を感じます。

保有している子会社の少数株主持分が発生するケースには大きく分けて二つあります。一つは海外子会社・取引先との関係です。海外の事業を行う際に海外子会社の一部を現地の協力企業が持つことがあります。新興国の法律では、一定程度の株式を現地企業に拠出することが求められていることが少なからずあります。*100%海外の資本による現地法人の設立が規制されているケースも。

もう一つが子会社が上場しているケースです。上記に書いたように親会社が子会社の保有株式を35%以上手放せば上場することができます(ただし、日本郵政グループ上場時には特例で上場を認めました)。

親も子も上場して、市場からお金を供給してもらうことには問題点多くあります。

・一つは非支配持分の資本が必然的に発生し、ある程度大きくなりますので、グループ一体経営から遠ざかることになりかねません。また子会社は本来、自分の株主への貢献、すなわち親会社第一主義で行動することもありえます。そうなれば子会社の少数株主持分が蔑ろにされるリスクがあります。

もちろん、企業グループとしての最適な行動と子会社の最適な行動が一致していれば問題はありませんが、常にその状態が保てるとは限りません。

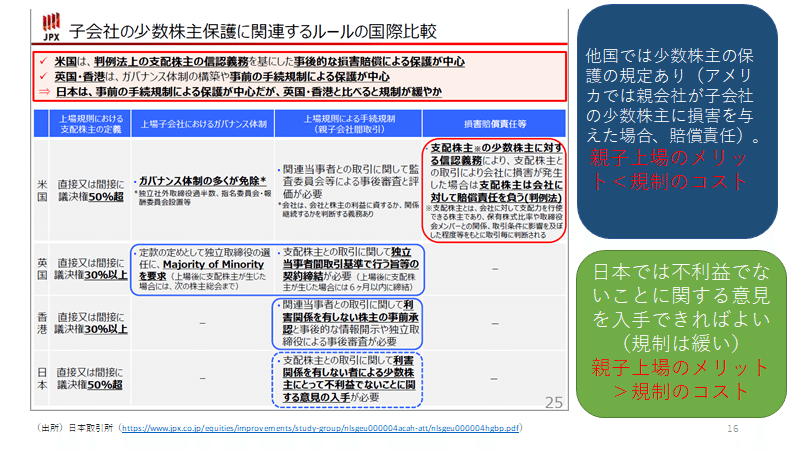

そもそも上記のように日本企業は親子上場が多いことで知られています。上場支配株主を有する従属企業が多く、問題視されています。

少数株主保護に関するルールが諸外国では厳しく、親子上場をしようと思う動機づけがありません(あったとしても低い)。日本はその点、緩かったわけですが、流れが変わってきました。

東京証券取引所は、親子上場会社に適用している少数株主保護の手続きを、実質的な支配力がある会社を大株主に持つ企業にも適用する方針だ。少数株主を保護するための方法や取引内容などの開示を求めるもので、実施時期を含めて詳細を今後詰める。実質的な支配力を持つ会社と結んでいる重要な契約などの公表も要請する方針だ。市場関係者らで構成し、少数株主保護の在り方を議論する東証の研究会が1日、中間的な提言を公表した。東証はこれに沿い、ルールや制度運用の在り方について検討を進める。上場企業が親会社を持つ場合、親会社の利益が優先されて少数株主の利益が侵害される懸念がある。東証は親会社との利益相反を防ぐための方策や取引内容などを開示するよう求めており、こうした対象を持ち株比率や人事面などで実質的に支配力を持つ会社が存在するケースにも拡大する方向だ。

さらに上場企業が実質的な支配力を持つ会社と取締役の指名権などで合意している場合がある。このうち投資判断に重要な影響を及ぼすような契約の開示を求める方針だ。東証は新たなルールをつくるのか、現行規則の運用を改めるのかを検討していく。こうした契約の例として日産自動車が仏ルノーとの関係を取り決めた協定などがある

こうした流れを察知して、ソニーはソニーフィナンシャルを完全子会社化しました。

今回のTOBで、ソニー、NTTという日本市場における時価総額のトップクラス企業が親子上場の解消を行うことは、今後も親子上場廃止に向けた流れが形成されていく、とみてよいのではないでしょうか?

その流れに完全に逆行している企業がソフトバンクグループです。

グループが親子上場している企業数が多く、孫上場もあります。その結果ソフトバンクグループの非支配持分は20%まで膨れ上がっています。そしてそれはさらに大きくなることが確定しています。

そう、ソフトバンク(モバイル)の保有株式の売却です。

SBGの出資比率は62・1%から40・4%に下がるが、引き続き子会社として連結は維持する。

とありますが、連結の会計基準の実質支配力基準を逆利用して40%に保有割合を落としても連結を維持する、という方策です。

推計ですが、ソフトバンクグループの資本に占める非支配持分は30%は超えることになるでしょう。

これが果たして健全なバランスシートといえるかどうか?何かおかしいのではないか?適正な会計基準の範囲内とはいえ、何か気持ち悪さが残ります。

実はNTTグループが強化される、ということで相対的に株価を下げたのがソフトバンクです。

正確には携帯電話料金の値下げが現実味を帯びてきた、ということが影響していますが。NTTグループの強化がソフトバンクの株価に影響を与える、というのは興味深い事象です。

そして、親子上場でいえば、一番問題点、今後やり玉にあがるのは日本郵政グループ、でしょう。

日本郵政、ゆうちょ銀行、かんぽ生命の三社が上場しています。さらにゆうちょ銀行、かんぽ生命の株式については将来100%の売却を目指し、独立させる、ということも表明しています。

日本郵政は、日本郵便、ゆうちょ銀行、かんぽ生命等からなる日本郵政グループの持株会社である。政府が保有する日本郵政の株式については、保有義務分である「3分の1超」を除いて、出来る限り早期に売却することが郵政民営化法で規定されている。また、復興財源確保法において、2022年度までに生じた日本郵政株式の売却収入は東日本大震災の復興財源に充てることとされている。具体的には、復興推進会議の決定に基づく復興財源フレームにおいて、売却収入4兆円程度が盛り込まれている。なお、日本郵政が保有しているゆうちょ銀行、かんぽ生命の株式については、全株処分を目指し、経営状況、ユニバーサルサービス責務の履行への影響を勘案しつつ、できるだけ早期に売却することとされている。一方、日本郵便の株式に関しては、100%の保有義務がある。

2015年当時、三社同時上場を行うことを決定していた当時は、親子上場を経た分社化を是とする空気が醸成されていたかもしれませんが、完全に流れは変わっています。正確にいうと、変えようとする世論を形成しようとしているのかもしれません。

かんぽ生命、ゆうちょ銀行も業績、株価共には今一つ冴えません。さらにかんぽ生命では追加で不祥事が発覚するなど、再建までの道のりが見えてきません。

そうした状況の中で、かんぽ生命、ゆうちょ銀行の上場廃止に向けた動き、も形成されていくるかもしれません。

この記事が気に入ったらサポートをしてみませんか?