政治講座v1025「エコに騙されてEV車を買う愚かさ」

高学歴者に多いが、本末転倒であるケースが多い。

CO₂を排出しない車として、EV車を求める者が多いが、EVの電気は何処で発電されて、CO₂を排出しないで電気なのか。火力発電なら100%の燃料で電気になる発電効率は30%となる。それを充電器まで送電線で電気を送ると27%となる。つまり100%の燃料で8%しか充電に使えないのである。この8%で車を動かすならば、発電せずに、車の動力に燃焼力を使う方が動力として効率がよいのである。

現在のEV車が燃料からの発電・充電されるまでを俯瞰するなら、忙しい現代においてのんびりと充電する時間に拒絶を感じるのであろう。現に中国では高速道路では充電渋滞を起こしているとのマイナス面が報告されている。

もし、EV車をエコという観点とらえると必ずしもエコといえないのである。そして、充電までのエネルギー効率は8%であり92%の熱エネルギーを無駄に捨てて車を走らせることになるのである。

皇紀2683年4月21日

さいたま市桜区

政治研究者 田村 司

【電力】発電端効率と送電端効率の違いとは?

2022年8月30日

発電所の熱効率を表す値として発電端効率と送電端効率があります。

それぞれ言葉が似ているので勘違いすることも多いですが、どちらを表しているのかによって数字が大きく変わってきます。今回は発電端効率と送電端効率の違いについて解説したいと思います。

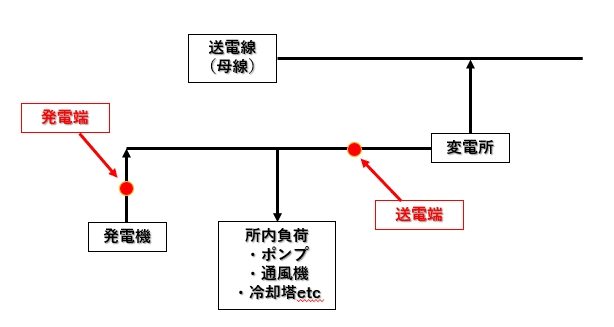

発電端と送電端の違いとは

発電端と送電端の違いは次のようになります。

発電端:発電機直近のこと。

送電端:発電機から所内負荷を経て送電を行う箇所のこと。

言葉では分かりにくいので図に表すと次のようになります。

発電機によって発電された電力は発電所内の送電線によって運ばれますが、実際に外部に送電されるのは発電された電力から発電所内の負荷を引いた電力になります。

所内負荷の例として火力発電所の場合は、ボイラーに水を送るための給水ポンプ、燃焼空気を送るための通風機、復水器の冷却水を冷やすための冷却塔などがあります。

発電機の発電量と所内負荷の割合を示す値を所内率と呼び、数MWの小型発電所では10~20%程度、数十MW以上の大型発電所では数%程度になることが多いです。

発電端効率と送電端効率の違い

火力発電所全体のエネルギーの流れをイメージしながら発電端効率と送電端効率について考えてみます。

ボイラーに供給する燃料を100として、ボイラー、配管等で失うエネルギーを10、復水器で冷却水により奪われ、冷却塔で大気に捨てられるエネルギーを60と仮定すると発電機の電力は燃料100に対し30になります。この時、火力発電所の発電端効率は30%になります。

一方、発電所の所内負荷を3とすると、送電端効率は発電機の電力から所内負荷を引いた値になるので送電端効率は27%となります。それぞれを文字で表して公式として覚えると複雑に見えますが、単純に数値化をしてみるとイメージがわきやすいかと思います。

また、実際には燃料のエネルギーはJ(ジュール)、発電機の発電量はW(ワット)など、単位が混在するので変換を間違えないように注意しましょう。

環境にやさしい内燃機関へ

乗用車用エンジンの熱効率50%超を

達成2019年度更新

飯田 訓正(慶應義塾大学 大学院理工学研究科 特任教授)石山 拓二(京都大学 大学院エネルギー科学研究科 教授)金子 成彦(東京大学 大学院工学系研究科 教授)大聖 泰弘(早稲田大学 研究院次世代自動車研究機構 特任研究教授)SIP革新的燃焼技術

背景と経緯

自動車の電動化が進む中で、2040年でも世界の全自動車保有台数の約89%は、内燃機関が搭載されると予測されています。従って、世界のCO2排出量を減らすためには、内燃機関の熱効率向上は不可欠です。

熱効率を飛躍的に向上させるには、燃焼過程で動力に変換されないで捨てられているエネルギー損失を極限まで低減できる新しい燃焼コンセプトを創出し、さらにその燃焼過程をこれまで以上に高度に制御することで、そのコンセプトを実現する必要があります。

そのためには、熱の移動、流体の挙動、物質の移動、化学反応、およびこれらの相互作用によりエンジン内で高速に進行する燃焼現象を科学的に解明し、その基礎的知見に基づく技術開発が重要です。また、エネルギー損失を低減するには、高速に動くエンジンの仕組み上どうしても発生する、摩擦によって失われるエネルギーを減らす技術、および排気として放出されるエネルギーを有効利用するターボ過給や熱電発電といった技術の開発も必要です。

熱効率向上は、これらの知見を統合することで初めて成し遂げられる、複合的な科学技術の粋と言えます。

世界予測による自動車保有台数の構成。2040年でも内燃機関は主力となっている。

(出典: ‘International Energy Agency (2018) , Global EV Outlook 2018、また以下データを用いてJSTで作成, 'International Energy Agency (2017), Energy Technology Perspectives 2017, OECD/IEA, Paris')

研究の内容

上記のような背景により、戦略的イノベーション創造プログラム(SIP)「革新的燃焼技術」では、機械工学やエンジン工学のみならず、燃焼科学、伝熱科学、反応化学、流体力学、トライボロジー、高分子化学、計算科学など、多種多様な分野にまたがる大学・公的研究機関(以下、大学等)に属する研究者が結集して、熱効率向上のための研究開発を行ってきました。

また、JSTとの連携協定に基づき、自動車用内燃機関技術研究組合(AICE)が、大学等に対し、産業界のニーズの提示、実験装置の提供、安全確保の支援、また実機検証の支援などを行ってきました。

このような産産学学連携の体制により、以下のような研究成果を得て、さらにこれらの成果を、排気の温度・流量や燃焼によって発生する圧力などの条件を一致させ、かつ相乗効果や背反も考慮して統合することによって、ガソリンエンジンでは51.5%、ディーゼルエンジンでは50.1%の正味最高熱効率を達成することができました。

1.ガソリン燃焼の高効率化に関する研究開発

燃焼コンセプト:「超希薄燃焼(スーパーリーンバーン)」コンセプト実現のための課題:従来の点火技術だと着火しにくい。大きな放電エネルギーを与えて部分的に着火させても、火炎が伝播するときと消炎し伝播しないときの変動が大きく、燃焼が安定しない。

実施内容と成果:超希薄燃焼場に強力なタンブル流(縦渦)を導入した、高乱流・希薄燃焼の現象を解明。その結果に基づき、安定着火を可能とする点火技術を開発。これにより、エネルギー損失の低い低温燃焼となる超希薄燃焼を実現し、熱効率向上の実証に成功。

2.ディーゼル燃焼の高効率化に関する研究開発

燃焼コンセプト:「高速空間燃焼」コンセプト実現のための課題:エンジン燃焼室の壁近くでの火炎の滞留や後燃えによって、エネルギー損失(冷却損失)が生じたり燃焼エネルギーの仕事への変換効率が低くなったりする。

実施内容と成果:燃料噴霧の発達や燃料濃度の分布に関する詳細な解析と実験により、燃料噴射の在り方と火炎形成の関係を解明。また、後燃えの要因を特定。その結果に基づき、燃料噴霧が空気を巻き込みながら最適に分散する、燃料噴射技術を開発。これにより、火炎が壁から離れて配置され、かつ後燃えを低減する高速空間燃焼を実現し、熱効率向上の実証に成功。

3.損失低減に関する研究(ガソリン燃焼とディーゼル燃焼の両方に共通)

3-1.機械摩擦損失の低減に関する研究研究開発概要:固体潤滑剤と軟質金属から構成される高耐久の低摩擦層およびその表面改質技術の開発などにより、エンジンの摺動表面に低摩擦機能を付与し、機械摩擦損失の55.5%低減を実証。3-2.排気エネルギー有効利用に関する研究(ターボ過給の高効率化)研究開発概要:流体解析に基づき翼列、流路を新たに設計するとともに、伝熱と軸受での摩擦を考慮したターボ過給機システムを構築。市販ターボ過給の効率を10ポイント以上上回る、最大69%程度の効率値を実証。3-3.排気エネルギー有効利用に関する研究(熱電変換システムの高効率化)研究開発概要:発電温度域を中低温に拡大できる、新たな素子およびモジュールを開発。排気熱との熱交換システムを含めて、最大1.3%程度の熱効率相当の性能があることを実証。

正味最高熱効率50%超を達成した技術の概要

プロジェクト参画機関は日本全国に跨り、参画者数は5年間の累積で延べ1300名にのぼる。

多様なメンバーの力を融合するため、産学のメンバーが自由に利用できる研究拠点(オープンラボ)が整備された。

今後の展開

本プロジェクトで得た最先端の知見や技術などは、企業での競争領域の開発研究や設計に取り込まれ、乗用車としての性能開発、信頼性・耐久性や、製品としての量産性などを確保する方策と合わせて検討され、製品化に結びつきます。

また、各成果をさらに発展させるための産産学学連携による研究開発を、本プロジェクト終了から間をおかずに開始・持続できるようにする、産学での検討も進んでいます。

その他の成果

本プロジェクトでは、上記の他に以下のような成果も得ています。

(詳細はURL:https://www.jst.go.jp/sip/k01.html)

自動車エンジンの3次元燃焼解析ソフトウェア「HINOCA(火神)」の構築

先進的な流動・燃焼場を高精度に解析できる、科学的にも実用的にも優れた燃焼解析ソフトウェア自動車エンジン燃焼のモデルベース制御システム「RAICA(雷神)」の構築

過渡状態や外乱のある環境においても、目指す理想的な燃焼を保持することができる新たな制御システム

EV普及に向けた変革のためのヒントは? 調査で分かった現状と課題…IBM The DX Forum

4/21(金)

日本アイ・ビー・エム(IBM)は、4月13日・14日に都内で「The DX Forum」のリアルイベントを開催した。テーマは「リアルとデジタルが一体化するボーダーレス時代のビジネス変革」。会場では30以上の講演が行われ、メタバースやデジタルツインなどの先進テクノロジーを活用した取り組み、モダナイゼーションに対応した最新のインフラストラクチャーの構築事例、データを活用したプロセスの自動化や最適化、金融、保険、自動車、電機・電子、ヘルスケア・ライフサイエンス、電力・ガス、通信など幅広い分野の最新動向などが紹介された。

【画像全17枚】

自動車関連では、「自動車業界のEVシフトがいよいよ本格化する」と題し、IBMのオートモーティブ事業のコンサルティングに携わる3名が、トークセッションを通じてEVの普及と市場の現状、企業の取り組みや潜在的ユーザーとの温度差について、最新の動向を論じた。

IBM インスティテュート・フォー・ビジネス・バリューの自動車・電機・エネルギー産業におけるリサーチ・グローバルリーダーであり、今回のセッションでモデレーターを務めた鈴木のり子氏は、EVは自動車業界でもっとも熱いトピックであり、2050年のCO2排出ゼロに向けてドイツ、日本、アメリカの自動車メーカーらの本格的参入が続いているが、市場規模ではいまだ世界の自動車市場全体に占めるEVのシェアは5%程度で、EV普及は進行中とはいえこれまでも何度かブームが来ては静かに去っていくことの繰り返しだったと、指摘する。 だからこそ今回、本当にEVが普及する方向に世界が向かっていくのか? もし本当に自動車業界がそちらに向かうのであれば、どのような形でIBMが貢献できるかを探るため、持続可能なモビリティ社会の実現に向けて全世界9か国の自動車業界の幹部1500人以上と、7か国の消費者1万2000人以上を対象に、グローバル市場全体の75%の地域をカバーする調査を行ったという。以下にセッション冒頭のプレゼンテーションを要約する。

◆EVシフトに対し企業と消費者はどう考えているのか

鈴木のり子氏(以下敬称略) : まず消費者との温度差ですね。

今後3年以内にEVを買う意志があるか? という問いに対し、50%の消費者はイエス。中国やインドのような新興国ではさらに興味が高く80%以上がイエスと答えています。

対して日本では9%と、興味の盛り上がりが薄い。(会場に向かって)普段、車をお持ちの方はどのぐらいでしょうか? ではEVにお乗りの方は? お一人。やはりまだまだで、調査データの通りですね。

ではハイブリッド車の方は? (挙手した人の)半分ぐらいでしょうか。電動化という意味では進んでいるけれど、EVを購入する人はまだ少ない。2030年の段階で日本のEV販売シェアを自動車業界の幹部たちは45%、世界全体のEVシェアは40%と予想しています。

これはじつは自動車メーカー各社が発表しているより少し低い数字になっていて、目標値に対して達成可能なのはこのぐらいではないかと、業界が考えている。 またICE(内燃機関)がいつまで残るか、2040年までにはICE商品の販売は終わると、幹部層は予想しています。世界的にも同じくで、1500人の幹部のうち2040年以降にICE販売が続くと思う人はゼロ。自動車業界を20年以上担当している私としても、新鮮な結果でした。

では投資について、EVとハイブリッドとICE,電池燃料車の中でどう配分されているかを見ると、日本ではすでにEVが投資配分の上ではICEを抜いて置き換わっています。ハイブリッドと内燃機関については横ばいで、投資配分が変わるタイミングというか転換点は、2022年の段階で日本は起きている。

EVへのまさに変換点にあるといって差し支えありません。

実際に消費者がEVを買うための動機について、業界幹部に尋ねると一番上に来る回答は、環境に良いから。環境促進のために消費者が買う、と。また充電ステーションが豊富にあること、これが2番目。でも消費者にとって環境という要因は低くて、むしろ優先順位の高いものはコストに関することなんです。自宅で充電できることが大きな訴求要因。購入の障害となるのは、公共の充電ステーションがまだ不十分で、自宅で充電設備を設置するのが集合住宅などで困難であること。充電とそのコスト、このふたつがいまだ解決すべきものとして横たわるわけです。購入から下取りまでの総所有コストについて、従来の車と比べてどのぐらい差額を許容できるかを問うと、50%の消費者が従来と同程度かそれ以下を期待しています。以前からいわれていますが、実際は逆でEV価格の方が高い。ただ、ひとつのソリューションとして自動車業界はサブスクに注目しています。EVの販売形態として40%が2030年までにサブスクになるのではないかという回答が得られています。 すると自動車業界のオペレーション・モデルが変わっていく。

どの分野でパートナーと協業していくか?

また新たなコア領域として考えていることは何か? という問い対しては、電気・電子部品の開発と製造。それから自動車メ―カーの昔からのコアである最終組み立て。一方でEVのコアといわれるハードウェア、ソフトウェアのプラットフォーム、電池については、非常に意見が分かれているとことで、どちらかというと協業でいいという傾向が見られます。 それから今後3年間の優先投資順位ですが、日本ではEV関連の投資はマーケティング販売に集中していく。消費者サイドでの認知がまだ足りないと考えられている。 一方でサプライヤーは今回のEVシフトを肯定的に捉えていて、2030年までに売上が20%増加すると見込んでいる。どうやって達成するかですが、ICEビジネスの縮小、撤退した分を、新しい商品やスキルに投資する、EVシフトを乗り切ると考えているようです。 充電については、日本の消費者はおもに自宅を充電場所とし、52%。裏を返せば、半分ぐらいは自宅ではない場所をメインに充電しようと考えています。目的地充電ですね。職場やショッピングセンター、マンションや近場の充電機会の共有。それらをバランスよく、メインの充電場所として考えている人が多く、インフラ整備について幅広いアプロ―チが必要ということだと思います。 充電インフラの整う状況については、2030年までに十分に整うと答えた業界幹部は11%。およそ40%の方々は2035~40年までは十分に整わないだろうと考えているようです。先ほど2030年、EVの販売シェアが45%という数字が出ていましたが、11%で間に合うのでしょうか? という点が疑問として浮かび上がってきます。

◆日本の現状と課題、重要なのはプレーヤーの連携 続いて、鈴木氏とIBMコンサルティング事業部オートモーティブ・サービス事業部長 中村祐子氏、同 製造流通サービス事業部 パートナーの中西美鈴氏の3名によるトークセッションの内容を紹介する。

鈴木 : 今回の調査結果で、日本ではすでにEVシフトへの転換が、起こっているとありました。メディアでは乗り遅れたという悲観論を目にしますが、実際にお客様と話をしていて、二人はどう思いますか?

中村祐子氏(以下敬称略) : お客様と話していて耳にするのは、電池の開発で、日本はハイブリッドにおいてかなり成功した分、EVの開発に出遅れた、そういう人が多い。

ハイブリッドで売り上げを伸ばしているかたわらで、今現在は新規参入者たちがEVにどんどん投資して成功している状況と見ています。電池の素材になるリチウム産出量も中国が世界第3位と、そちらも急速にキャッチアップする必要があると考えています。

中西美鈴(以下敬称略) : 私がお客様と話をしている中では、各社間でかなり差が出てきていると感じます。EVをコアビジネスと捉えている会社ですと、全社構造改革の勢いでそれこそヒト・モノ・カネを集中していると。これから力を入れようとする会社ですと、現場の人たちがどうやって経営者を説得しようか考えているような。差が出てきている。でも先行する欧米の会社はかなり先を行っていますし、あとベンチャー系が猛スピード伸びてきているので、経営者の意思決定スピードが重要になっていると感じます。

鈴木 : そうですね、メディアに出ている以外の水面下のところで、色々なことが起きていることが分かります。次はEV購入のモチベーションという話なんですけど、全世界的に企業と消費者間のギャップがあって、とくに日本は大きかった。メーカーは環境意識が一番というけど、消費者はそうでもないと。この認識の違いをどのように捉えられていますか?

中村 : 経営者が環境を一番に挙げて、消費者の方では最下位でしたが、やはり日本の発電事情があるのかなと考えています。どうしても化石燃料に頼るところが大きいため、EVが果たして環境にいいのか?

消費者の腹落ち感、同意がえられないと考えています。またコストに関してもギャップがありましたが、A地点からB地点への移動は今でもガソリン車で果たせているのに、わざわざEVに投じる動機はどこにあるのか?

あと重要要素である充電インフラがなかなか整わないことに対するギャップ。東京都内の集合住宅ですとタワーマンション等が沢山建てられていますが、そういうところの充電設備をどうするのか。 中西 : 企業は環境重視、消費者はコストと充電ということは、お客様からもよく聞くので、今回の調査はよく表れていますね。消費者の関心のあるコストと充電のところをどう訴求していくかは、各国のインフラの充実度で変わってくると感じます。先日、インドに行ってきたのですが、インドのIBMの地下駐車場でタタ・モーターズのEVと新興ベンチャーの電気モーターサイクルが、壁のコンセントを使って2台並んで充電していたんです。そういうインフォーマルな充電方法もあれば、政府も一生懸命、フォーマルな充電インフラを作ろうとしている。そんな中でどうやって自動車会社のビジネスを適用させていくか、に課題が見えてくると思います。欧米でいうとショッピングセンターにたくさん、充電施設あります。欧州では充電待ちができている状況もあるので、自動車会社としてユーザーにどう訴求していくか、考える必要があると思います。

鈴木 : EVに変わってくると自動車会社のオペレーション自体が変化する、というロードマップが描けていないのではないかと。その変革のためのヒントはありますか?

中村 : 自動車会社はFCVやハイブリッドに投資を継続しつつ、EVにも投資していますが、自社投資だけでなく業界をまたがるアライアンスのようなカタチでEV化を進めようとしています。有名なところではソニーとホンダが一緒に車を造っていこうという動きもありますし。逆に目立たないところでは、商用車メーカーが乗用車メーカーとFCVを一緒にやっていこうといったアライアンスも発表されています。あと業務変革の観点では、人材面をソフトウェア開発にシフトするのももちろんですし、業務そのものをソフトウェア開発から配信まで整備していくように、変えていく必要があると考えています。

鈴木 : 一社だけで何とかするというよりは、周りを巻き込んでの総力戦をしながら業務変革というイメージですね。

中西 : 今、中村さんもおっしゃっていましたが、オペレーションにテクノロジーをいかに効率化してコストを抑えていくか。今後、SDV(ソフトウェア・デファインド・ヴィークル)が出てくる中で、大きいOTA(オーバージエア)でソフトウェアを頻繁に更新しないといけなくなる。そうすると開発とテストにかなり本数とコストがかかってくるので、いかに効率化テクノロジーを使っていくか、保守運用を自動化していくのか、重要になります。販売とアフターサービスを見ても、オンライン販売は欧米では前面的に出ています。データを活用したアフターサービス推進もかなり現実化しています。

鈴木 : ソフトウェアのところで、先ほどの調査結果ではまだパートナーと一緒にやる、自動車会社本体も知見を蓄積中というところがありました。間違いなく重要な分野になるということですね。続いてサプライヤに関してですが、日本では500万人雇用を生んでいるといわれます。業界がICEからEVに変わると大きなインパクト受けると思うのですが、今後についてどのように考えますか?

中西 : 今回の調査結果でサプライヤの売上が20%上がると出ていましたけど、EVシフトする中で製品と部品そのもののソフトウェアを強化する、高付加価値化を進めて、売上増加するという意思表示の表れと見ております。

中村 : EVの性能を意識した製品をもうサプライヤーが出していますね。タイヤメーカーであれば燃費を上げる、せっかくEVで静かなのにタイヤが音をたててはいけないから、制音性を高めたタイヤを出す。そういったEV特化した製品が出てくる、その動きがすでに起こっていると思います。それで色々な付加価値がつけやすくなるところもあり、膨大なデータを集めて分析して、サービスや工場で活用して、製品の改善フィードバックが加速していくと考えています。

鈴木 : サプライヤーも従来と違う分野での付加価値にシフトしていくということですね。

次に充電インフラについて、整備されるのは2035~40年ぐらいとありました。中国とドイツが先行、アメリカ日本が遅れ気味という。じつはバイデン政権が推進して史上最大のインフラ投資のプログラムを掲げています。そのため何か流れで一気に進むこともありえると思っています。充電インフラを進めるにあたって、課題やデジタル技術の可能性をどう考えていますか?

中西 : 複数のプレーヤーの連携が肝要であると。自動車業界や政府はもちろん、不動産、公共コンソーシアムといった、国としてのエコシステムづくりですね。一度作ったら終わりではなく、継続的に進化するテクノロジー、整備し続けられる仕組みが重要だと思います。

中村 : EVのドライバーがどう安心して遠くに行けるか。そういう環境づくりが肝になると思っています。例えば今運転しているEVが、あとどれだけ走れて、その走れる範囲内にどれだけ高速充電器があって、あるだけじゃなくてそれが空いていて、今この時点ですぐに予約ができて行ったらすぐに充電できる、といった環境づくりが必要。それには充電ステーションを作ること自体にも色々なプレーヤーが関わりますが、使う環境づくりにも色々な人が関わっていく必要があり、関係するプレーヤーがITを含めてひとつに繋がってEVの世界を作っていくことになるのかなと思います。

鈴木 : やはりエコシステム内で異なる色々なプレーヤーが協業することが必要になり、他方では徹底的なユーザー目線、消費者の視点をどのように実装していくのか。そのためにはデジタル技術の果たす役割が少なくないということですね。

参考文献・参考資料

【電力】発電端効率と送電端効率の違いとは? - エネ管.com (energy-kanrishi.com)

EV普及に向けた変革のためのヒントは? 調査で分かった現状と課題…IBM The DX Forum(レスポンス) - Yahoo!ニュース

乗用車用エンジンの熱効率50%超を達成|環境エネルギー|事業成果|国立研究開発法人 科学技術振興機構 (jst.go.jp)

この記事が気に入ったらサポートをしてみませんか?