企業年齢がほぼ同じである種SaaSのNetflixと広告・ゲーム・メディアのサイバーエージェント。現在は動画で全面衝突、成長率と両CEOの胆力を見てみよう~【分析:日米高成長企業の評価・統治・給料】

皆様こんにちは、本日は動画ストリーミングの高成長企業Netflix(以下NFLX)を見ていきたいと思います。適宜、動画へのチャレンジが著しいサイバーエージェント(以下CA)で比較したいと思います。

概要

NFLXのIPO以降の価格リターンは↓です。両社ともに素晴らしいパフォーマンスとなっています。(NFLXは青、CAはピンク)

出典:Yahoo Finance

注:NFLXは無配でCAは有配なのでTSRではもう少し差が縮まります

1年違いで会社を設立しIPO時期もたった2年違い、2015年までは価格リターンで抜きつ抜かれつ良い勝負をしていましたが、それ以降大差がついてしまいました。

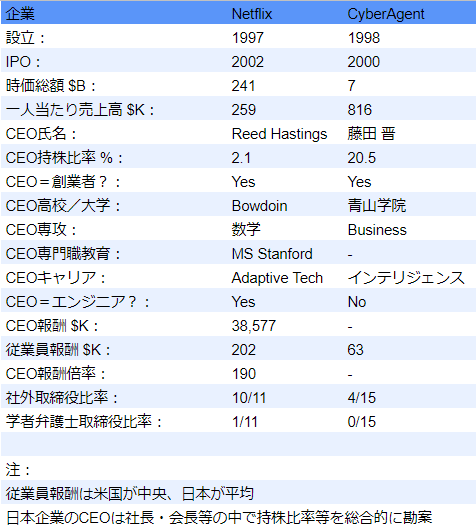

現在の時価総額は、NFLXが日本一の時価総額トヨタより大きい約26兆円・CAが約0.8兆円で、約34倍違います。

次節以降で変曲点を見ていきたいと思います。

現在の市場評価

NFLXのIPO年度以降の財務推移は↓です。

FY2008・2012に20%成長を逃していますが、概ね高成長率を維持しています。

創業以来のオンラインDVDレンタル(1999年からは月定額)ビジネスから、FY2007にストリーミングを開始します。成長率は当初下降しましたが、収益率はあまり変動しませんでした。オリジナル番組の配信開始はFY2013です。

収益率、特にIPO当初もプラスだったFCF率が大幅なマイナスに転じたのがFY2015です(売上高の14%のFCF赤字)。

先程の株価チャートでの変曲点もFY2015でした。

NFLXがとてつもなく現金支出をする項目があるとしたら番組制作支出・国際展開支出しかありません。

FY2015以降の累計FCF赤字は約1兆2000億円程度で、その大半を社債でファイナンスしました。

ちなみに現在のNFLXの社債発行状況は↓です。格付はBa3・BB-で投資適格未満(以下BIG)債券(以下HY債券)となっています。

出典:Finra

ちなみにMoody'sの1920-2017のデータによると、Baゾーンの年間倒産確率は平均1.02%・中央0.53%・最悪11.55%となっています。

映像作品がヒットするかはかなり博打の要素があり、それを返済義務のあるデットで調達するというのは(しかもHY債券なのでCF等に比して少しレバレッジが高いと市場に認識されてまでも)、NFLX創業者Reed Hastingsの胆力には一流雀士のCA藤田社長もびっくりだと思います。

ピクサーと同じようにディズニーも長年資金的に苦しい状況にあった。『白雪姫』の製作費用はウォルト・ディズニーが自宅を抵当に借りたり、危ない銀行融資に頼ったりして捻出している。映画は大成功でかなりの儲けも得られたが、それは一時のことでまた苦しい状況になってしまう。アニメーションはあてにならない事業だとしてディズニーは多角化を進めた。1953年には映画配給会社を立ち上げ、1954年には『ディズニーランド』という番組をABCに提供してテレビ事業に乗り出し好評を博した。1955年にはテーマパークのディズニーランドを開園、実写映画にも乗り出し、1964年に『メリー・ポピンズ』が大ヒットする

かたやCAは2016/4からAbemaTVに経営資源を集中させはじめます。売上高成長率は少し古いですが約76%です。

残念ながらピュアなAbemaTVのFCFはわからないのですが、FY2016-2019で累計700億円以上の営業赤字となっています(↑プラスとマイナスの縮尺を変えて印象操作してますがw)。

この金額が多いのか少ないのか。ちなみにCA全体の財務推移は↓です。

FCFが赤字になったのはFY2019のみです。それも↓の通り1HFY2020にはFCF黒字に復帰しています。

NFLXのようなFCF率-14~-19%(CAに換算するとざっくり年間600-800億円のFCF赤字)はクレイジー過ぎるのでしょうか?はたまた国際展開ははなから興味がないので、日本限定のコンテンツ制作だけならこの程度でもアクセル全開なのかは分かりませんが。

一つ気になるのは↓のスライドで、RoEならぬ簿価資本に対する配当(DoE)に拘りがあるようで前期の配当性向は245.2%となっていました。

チャンスがあってもあまりに積極果敢な経営は望むところではない(再投資利回りが資本コストより高いと見込まれても、ある程度の配当・自己株買いが所与)というのが株主の間でのコンセンサスなのかもしれないので、外野は黙っておけ(笑)というお話かもしれないですが、世界へと突き抜ける日本企業の誕生にも期待したい所です。

もちろん一流勝負師の藤田社長のことですから、場の全ての状況・現在の自社のエンジニアリング能力・コンテンツ能力等を総合的に勘案して、「今は役満狙いの流れではなくせいぜい満貫狙いの流れ」と判断しているとは思います。

麻雀でも、ビジネスの世界でも、懸命に努力したからといって必ず勝てるわけではない。勝負に必要なのは、運をものにする思考法や習慣である。その極意を知っている人と知らない人とでは、人生のあらゆる場面で大きな差がつくのだ。「『ゾーン』に入る仕掛けをつくる」「パターンができたら自ら壊せ」「ネガティブな連想は意識的に切る」「違和感のあるものは外す」等々、20年間無敗の雀鬼・桜井氏と、「麻雀最強位」タイトルホルダーのサイバーエージェント社長・藤田氏が自らの体験をもとに実践的な運のつかみ方を指南

以上を踏まえてバリュエーションを見てみると、

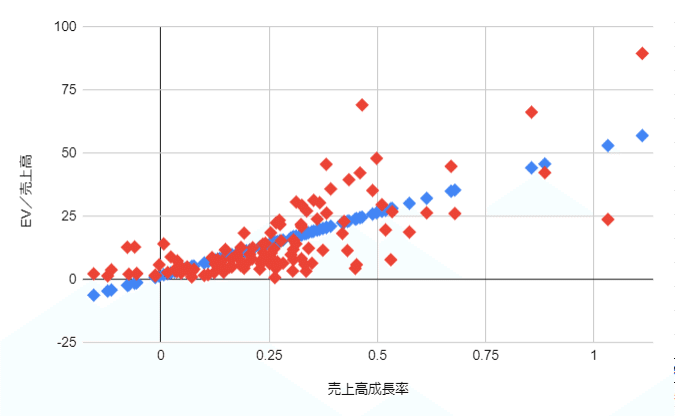

(当マガジンは安定性ではなく成長率に焦点を当てて、日本メディアでは珍しく黒字赤字で一喜一憂せず、成長企業を応援するスタンスにしています。使用するマルチプルがEV/売上高(TTM)と売上高成長率(TTM YoY)の関係であることの理由は↓ご参照)

2020/7/8現在の高成長企業の成長率とバリュエーションの関係は、

EV/売上高=1.4+49.9x売上高成長率

です。

NFLXの売上高成長率は約29%(0.29)なので上記式に当てはめると、理論EV/売上高は15.9倍になりますが、実際のEV/売上高は11.3倍で、SaaS企業ほどは評価されていない状況です。

CAの売上高成長率は約7%(0.07)なので上記式に当てはめると、理論EV/売上高は4.9倍になりますが、実際のEV/売上高は1.6倍で、こちらもSaaS企業ほどは評価されていない状況です。

ここで一点注意が必要なのは、NFLXのEV/売上高は大きく変動しており(↓ご参照)、また現在はかなり加熱を示していることです。

出典:Seeking Alpha

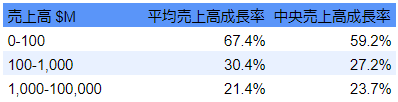

年間売上高サイズごとの売上高成長率

売上高が大きくなってくると当然売上高成長率は下がってきます。

↓は米国SaaS120銘柄の過去5年程度の売上高区分に応じた平均売上高成長率です。

NFLXはデットを膨らませているのが気がかりではありますが、売上高が$1,000-100,000Mの場合のカテゴリーの平均・中央値よりは高い実績(29%)をあげています。

CAも同カテゴリーではありますが、少しさみしい実績(7%)となっています。

統治・給料

NFLXの取締役はCEOと↓の社外取締役です。特徴的なのは交通費等の必要経費以外は全てオプションで支払っていることです。

社外取締役はいずれも重役経験者ですが、変わり種としてはスーザン・ライスがいます。

報酬委員会が提案した経営陣の報酬は↓です。CEOはほぼ全額がオプションとなっています。また特徴的なのはChief Content OfficerがCEOと同程度の報酬を受けていることです。コンテンツ制作への並々ならぬ意気込みが感じられます。

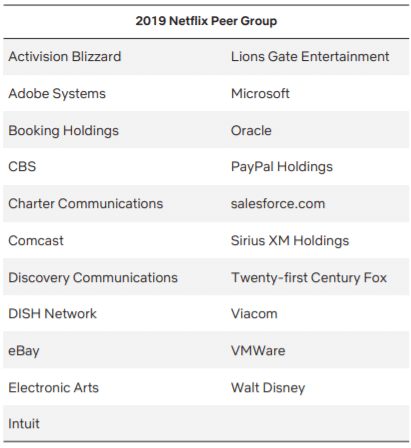

ベンチマークとしているのは↓の企業です。

その他

途方もない価格リターンを叩き出したNFLXは人事戦略に特色があります。

ボーナスがあるからといって仕事に精を出したり、才能を発揮したりはしない。また私たちは株式による報酬を普通の企業と全く異なる方法で扱った。報酬のうちどれくらいの割合をストックオプションでもらいたいかを自分で決めてもらい、その分を給与に上乗せするのではなく給与から差し引いた。そしてストックオプションを転職を防止するための「金の手錠」として使うことはせず、権利確定期間を設けなかった。オプションは毎月付与し、長期的な値上がりを期待できるよう権利行使期間を10年間とした

DVDの郵送レンタルから、映画のストリーミング配信、独自コンテンツ製作へと業態を進化させながら驚異的な成長を続けるNETFLIX。その成功の秘密は、型破りな人事制度に支えられたカルチャーにある。「業界最高水準の給料」「将来の業務にふさわしくない人は解雇」「有給休暇は廃止」等、同社の元最高人事責任者が刺激的な戦略の精髄を示す。「シリコンバレー史上、最も重要な文書」と呼ばれたNETFLIX CULTURE DECKを元に書籍化!

何度でも噛み締めたいバフェット箴言

「カトリック教徒の結婚のように投資をしなさい - 一生添い遂げるつもりで」 “You should invest like a Catholic marries - for life”

*******************************

長文をお読みいただきありがとうございました!

格安M&Aマッチングの「Freest Market」運営しております。売り手は手数料0%ですので創業者の方は特にご相談・依頼事項等がありましたら、supportあっとtodaglobal.com(あっとを@に変換ください)までどしどしご連絡ください。

英語・財務・投資の勉強の一石三鳥を狙いたい方は↓もご参照ください。

この記事が気に入ったらサポートをしてみませんか?