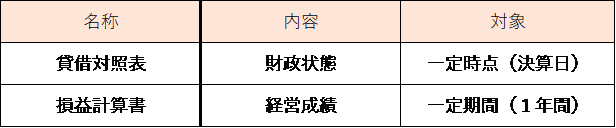

財務諸表を知ろう③

損益計算書

損益計算書(Profit and Loss Statement )とは企業が1年間に儲けた額を示したもの!!!

企業がどれだけ儲けたかを企業の経営成績といい、損益計算書はこの経営成績を表すもの!

[利益]

儲けのことを会計では利益という!

利益=収益-費用

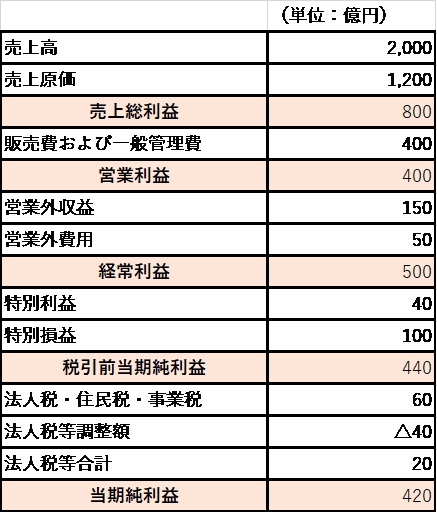

損益計算書では1年間に生じたすべての収益と、その収益を得るためにかかったすべての費用をその原因別種類別に記載する。企業が得る利益には本業のビジネスで得た利益もあれば、株や土地を売って得た利益など様々ある。本業で利益をあげていればビジネスは順調で次年度以降も期待大!企業が得る利益はその性質によって5つの段階に分けられる!

この内どの利益に注目するかは、

どのような立場で損益計算書を見るのかに

よって変わってくる!

営業担当者⇒本業のもうけを示す営業利益

社長⇒経営努力の成果を示す経常利益

株主⇒税金などを差し引いた後の1年間の

最終的な利益である当期純利益

売上総利益

売上総利益とは、本業(仕入れや生産活動)の売上高から売上原価を引いた利益!粗利益ともいう!

売上総利益=売上高-売上原価

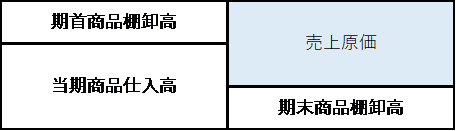

[売上原価]

売上原価とは、商品の仕入原価や製品の製造原価のうち販売された部分のこと!

売上原価は、当期の売上高に対応する部分を損益計算書に計上する。売上原価は企業活動の形態(商業または製造業)によって異なる!

〇商業における売上原価

商業(小売業や卸売業)における売上原価は、販売した商品の仕入値!

商品の仕入値は日々記録し(継続記録法)、期末に商品の在庫をたなおろ調べて(棚卸し)

実際に帳簿どおりに在庫があるかを確認する!

売上原価=期首商品棚卸高+当期商品仕入高-期末商品棚卸高

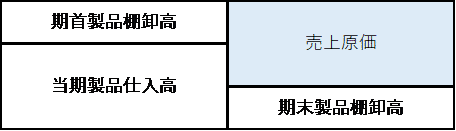

○製造業における売上原価

製造業では材料を仕入れて製品を製造し、それを販売する。製品の原価は、製造に要した材料費労務費経費の合計。(製造に携わる従業員に支払う賃金、手当のことをいいます)

そこから、期首の製品在庫(期首製品棚卸高)と期末の製品在庫(期末製品棚卸高)を調整して当期の売上原価を求める。

営業利益

営業利益とは、商品や製品を販売した儲けから販売や事務にかかる経費を差し引いた本業で稼いだ利益のことをいう。

営業利益=売上総利益-販管費

【販売費および一般管理費の項目】

経常利益

営業利益に本業以外で生じた投資収益や資金調達コストを加減算した利益。経営努力を示すものでもある!!!これは、会社の業績を判断する数値として重要視されると言われている。

[営業外収益]

本業以外の財務活動や投資活動などによる収益!

[営業外費用]

本業以外の財務活動や投資活動などによる費用!

税引前当期純利益

経常利益に臨時的に発生した特別の損益を加減算した利益で、税金を控除する前の1年間に会社が儲けた利益!

[特別利益]

臨時的に発生した利益!

・固定資産売却益

→土地・建物などを売却して生じた利益

・投資有価証券売却益

→長期保有目的の株式などを

売却したときの売却益

[特別損失]

臨時的に発生した損失!

・固定資産売却損

土地・建物などを売却して生じた損失。

・投資有価証券売却損

長期保有目的の株式などを

売却したときの売却損。

・減損損失

固定資産などの価値が大幅に

減少したことによる評価損。

・災害による損失

火災・地震などによって生じた損失。

当期純利益

当期純利益=税引前当期純利益ー(法人税や事業税+法人税等調整額)

[法人税、住民税及び事業税]

法人税は、会社の利益の金額に基づいて法人税法の規定によって課される税金!法人税に連動して、住民税と事業税も課税されます。このように利益の金額に課税される税金は通常の費用ではなく、損益計算書では税引前当期純利益の下に記載される。

[法人税等調整額]

法人税・住民税・事業税は税法にもとづいて計算した項目だから、会計上の利益の金額に単純に税率を掛けた金額とは異なる!!!

そこで税法上の課税額を、会計上の利益にもとづき計算される税額に調整して当期純利益と法人税等の金額を合理的に対応させる会計処理をする。この場合の税務上と会計上の税額の差額を調整する項目が法人税等調整額!!!

これで大体の財務諸表の大枠が

理解できてきたのではないでしょうか、、、

ではまた!!!

この記事が気に入ったらサポートをしてみませんか?