投資の正解とその根拠を中高生でもわかるように書いてみた

はじめに

世の中にはさまざまなルールがあります。

ルールとは法律に限らず、例えば政治の世界では民主主義、経済の世界では資本主義など、それぞれの領域における社会の仕組みが存在しています。

私たち現代人は意識しようとしまいと、それらルールの中で日々を暮らしています。

ルールが決まっている以上、特定の分野においては正しく決まった意思決定の型、「正解」が存在します。

なぜなら太古の昔から各分野の偉人たちが研究に研究を重ねた知見が、現代に積み重なっているからです。

(例えば私たちが風邪をひいたとき、薬を飲めば症状が楽になりますよね。医学界の積み重ねの賜物です)

「投資」あるいは「資産運用」についても同様で、長い間研究が重ねられ、正解が決まっている分野の1つです。

しかしながら2023年現在の日本国内においては、控えめに言っても95%以上の方がその正しい知識を身につけていないと推測しています。

noteの投稿は初めてなので、まずは簡単に自己紹介をさせていただきます。

33歳男性、妻と1歳の息子

日系大手4年→外資コンサル7年

2020年3月のコロナショックを機に本格的に株式投資を開始

2023年6月時点で、5000万円超を運用(預金は別途500万↑)

運用資産のうち、約1500万円ほどが投資によるリターン

第一弾は投資に関するnoteなのでお金まわりメインで、こんなところでしょうか。

自慢できるほどたいした額ではありませんが、30代で5000万円以上の純金融資産を所持している世帯の割合は1%未満のようなので、一般的にはお金に恵まれている方だと定義されそうです。

前述の通りコロナショックを契機に投資を始めた私ですが、開始当初は何の裏付けもなしに、完全に雰囲気で個別銘柄の売買をしておりました。

たまたま運よくトータルで儲かりはしましたが、ああこれは続くものではないなと悟り、少しずつ投資の勉強をしていきました。

それから半年ほどかけて書籍、ネット記事、SNS等で知識を蓄え、いわゆる「投資(資産運用)の正解」にたどり着き、さらに2年以上かけて学び続け、理論を人に説明できるレベルまで理解を深め、今に至ります。

このnoteでは、自分が投資を始めるにあたって知りたかった、

「投資はこれさえすればOK」という具体的な結論

「なぜその結論が正しいと言えるのか」という筋の通った根拠

について、中高生でも理解できるレベルに平易な言葉で整理しました。

中高生でも、と言うからには、複雑な数式や難解な言い回しは出てきません。

また、正解と断言するからには「私が成功した投資手法」とか、「私の考える未来予測」といった再現性や根拠に乏しい話ではなく、

少なくとも軸となる部分については全て数多の著名な経済学者達が研究に研究を重ねてきたファクトをもとに整理した内容なので、15年後に息子が読んだとしても納得できることを目指して書いています。

(その頃には、日本国民の誰しもにとってあたりまえの知識になっていることを願っていますが)

このnoteを読むメリット

シンプルに、資産が増える確率が圧倒的に高まります。

極論、投資に関する知識はこのnoteを読むだけで完結するかと思います。

これ以上時間や労力を使って勉強しても、長期でパフォーマンスがよくなる確率は非常に低い、という意味においてはですが。

もっと言うと、結論部分だけを読んで実行すれば、前提や根拠の部分を読む必要もないっちゃないです。(ただし「続けられること」が重要なので、ひととおり目を通すことをオススメします)

私がこれまでふれてきた限りですが、投資の正解に関する情報って、欠片はあちこちに散らばっているのですが、きちんとまとまっていて、かつ平易な日本語で書かれた情報が意外と存在しないんですよね。

蔓延している情報量が多すぎて、精査も大変ですしね。

せっかく数年かけて学んだし、仕事柄文章で伝えることも苦手ではないので、それなら私が整理してみようかな、と思うに至ったわけです。

2024年から新NISAもはじまる予定で、国民の皆様の注目も以前より増しているタイミングかと思うので、正しい知識が広まってほしいですしね。

対象としている読者

ひとことで言えば、初学者、初心者向けです。具体的には以下のような方々を想定しています。

投資に興味があるが・・・一部の人しか儲からないものだと思っている人(損するのが怖くて始められない人)/たくさん勉強が必要だと思っており腰が重い人

投資を始めてみたものの・・・パフォーマンスが悪く、このままでよいものかと悩んでいる人/パフォーマンスは悪くないが、自分の投資手法に自信がない人(=正解がわからない人)

そもそも投資に興味はなかったが・・・納得できる情報があり、資産が増えると確信できるなら目を通してみてもよいという人

対象としていない読者

下記の方々には、特段参考になる情報はないかと思います。

仕事で投資をしている人(証券会社、投資銀行、ヘッジファンド勤務、専業投資家etc.)

趣味として投資をしている人(資産を増やすことが目的ではなく、純粋に株の売買を楽しんでいる人など)

既に正解の行動と理論的裏付けを理解している人

前置きが長くなりましたが、ここからが本論です。

まずは大上段から入っていきます。興味のない箇所は読み飛ばしてくださいね。

※2023/3/29Update:「何に投資すべきか」章のよくある質問について、加筆修正しました

資本家と一般市民とを分かつ決定的要素

このnoteを読み進めてくださってる皆さまの目的は「資産を増やすこと」ですよね。

なぜ資産を増やしたいのか?というと、個人的な見解ですが、「自由になりたいから」ではないでしょうか。

自由とは、選択肢が増えること、と言い換えられると思います。

行きたい場所や時間の過ごし方、ほしい物をなんでも選んでいいよ、という状態はきっと、そうでない場合にくらべて幸せですよね(他の条件が同じと仮定すれば)。

一方で、仮に自由があったとしても、まわりに何もない無人島のような生活がずっと続くのでは、多くの人にとっては楽しいものではないでしょう。

美味しいものが食べられる、高級車に乗れる、豪華なリゾート地で優雅な時間を過ごせる。それらは、世界中のあらゆる企業が商品やサービスを提供していて、私たちがお金を払いそれらと交換できることによって成り立っています。

私たち日本人が生きている社会の仕組み、資本主義という概念ですね。

資本主義という言葉は皆さん誰しも一度は聞いたことがあるかと思いますが、その定義についてきちんと説明できる人はあまり多くないと思います。

大阪大学教授で経済学者の安田洋佑氏の言葉を借りると、社会の仕組みとしての資本主義とは、以下の3つの要素で成り立っているようです。

私有財産:生産設備を国が保有するのではなく、各企業が保有している ➡︎おにぎりを売る企業は、おにぎりを作る工場を持っていそう(あるいは生産を別の企業に外注しているか)ですよね。

利潤動機:営利企業が、利益目的で生産を行う ➡︎おにぎりを売ることで、企業は対価としてお金をもらいます。無料で消費者にあげていたら、社員の給料も払えず倒産してしまいますからね。

市場経済:市場を通じて物を売る ➡︎スーパーやコンビニなどを通じておにぎりが売っているので、私たちの手元に届きますよね。

こうして見ると、資本主義の主役は企業、つまりは株式会社だということが読み取れると思います。

株式会社とはなんでしょうか?

こち亀で非常にわかりやすく説明されているので、以下に引用しますね。

そうです、「会社は株主のもの」なんです。

私たち個人は多くの場合、労働者として企業に勤めて日々せっせと働いて、仮に正社員であれば1日8時間、月に160時間前後の時間と労力を差し出し、やっとの思いで給料日に毎月決まったお金をもらっていますよね。

一方で株主が何をしているかというと、「お金を出す」ことしかしていません。

これまでの話をざっくりまとめると、

資本主義は「株式会社」が主役で、

「株式会社」が誰のものかというと「株主のもの」で、

株主の仕事は「お金を出すだけ」

というお話になりますね。

「資本主義」は、「資本家主義」ともいわれており、資本家、つまりは企業経営者や投資家をはじめとした、資本をもった人たちにとって有利な世の中だと言われています。

結局、世の中既にもってるやつが強いんじゃん。

と受け取ってしまいがちですが、正しい知識を蓄え、行動しなければ何も変わりません。今もっていなければ、これから資本を持てばいいだけです。

特に昨今、ChatGPTに代表されるGenerative AI(コンテンツやモノのデータを学習し、全く新しいアウトプットを生み出すAI)の進化が凄まじく、知識労働、いわゆるホワイトカラーの仕事の大半が不要になる時代がすぐそこまで来ていると予測されています。

AIを使いこなすごくわずかなエリートとそれ以外の大衆、という構図が5年後、10年後には来ていてもおかしくありません。

そのような時代が到来するまでに私たちがすべきことは、なるべく早く、なるべく多くの資本を持っておくことです。

資本を持っていれば、自分が一部のエリートになる必要はありません。

資本があなたの代わりに働いてくれるからです。

個人的にはホラーストーリーで投資を勧めたくはありませんが、テクノロジーの進化は驚くべき速さで私たちの生活を変えてゆきます。

自分の身は自分で守らなければなりません。

話を戻しましょう。では、いざ資本を持つぞといったときに、いったい何からはじめればよいのか。

まずは資本家と一般市民とを分かつ本質的な違いを理解しましょう。

答えはシンプルで、「リスクをとるか否か」だけです。

投資リターンは必ず正の値?

リスクをとる、といったときに一番イメージしやすいのは、「会社員をやめて起業する」という行動だと思いますが、まあ正直、ハードルがかなり高いですよね。

起業10年で9割の会社が倒産する、という通説もありますが、確率的にみても、簡単には成功できないと言えそうです。

では、ようやくこのnoteの本題ですね。投資をする、ということについて考えていきましょう。

ひとくちに投資といっても投資対象はたくさんあります。株式、不動産、債券、コモディティ(金、原油、穀物など)、最近では仮想通貨などもありますね。

しかし前述のとおり、資本主義そのものが株式会社を中心とした仕組みであり、かつ株式に投資することで企業の所持する不動産や金といった資産にも間接的に投資できる点から、このnoteにおいては株式投資を前提として話を進めていきます。

※過去のデータは未来を規定しませんが、歴史的に見て株式のリターンが圧倒的に高いことも付け加えておきます

※仮想通貨やFXは投資ではなく投機、要はギャンブルなので実は論外です。ギャンブルはほどほどに。

出典:https://www.marottaonmoney.com/real-returns-favor-holding-stocks/

※Stocks :株式 Bonds/Bills :債券 Gold :金(ゴールド) Dollar :ドル

株式会社への投資を考える上で基礎となる概念があります。それが、リスクプレミアムという概念です。

リスクプレミアムとは、読んで字のごとく、「リスクをとることによって期待されるリターン」のことです。(*1)

株主の立場から見ると、株を買う=資金を提供するからには、当然見返りを期待するわけです。寄付的行動ではない限り、当然ですよね。

もし仮に知らない人に100円貸して、1年後に100円返ってきても別にうれしくないですよね。

むしろ、きちんと返ってこない可能性や、貸している間にその100円を使えないことを考えるとマイナスとも言えそうです。

よって、「リスクをとるからにはリターンはプラスの値である」ことが求められるわけですが、これは金融工学(資産運用などに関する研究)の世界では”公理”なのです。

公理とは、平たく言えば「自明の真理」です。数学の命題を解くとき、論証がなくても承認される前提のことで、例えば2点が与えられたら、その2点を結んだ直線を引くことができる、といったレベルのあたりまえのお話です。

とてもいいことを聞きましたね。リスクをとると、リターンが得られてあたりまえ。つまり、投資をすれば必ず資産が増える!!

・・・そんなうまい話はないですよね。

日本の個人投資家のうち7割が損している、というデータもあるようです。

リターンはプラスのはずなのに、どういうこと?

その答えはリターンだけを考えても、見えてきません。

リスクについてもきちんと理解していきましょう。

(*1):正確には期待リターンから無リスク金利分を差し引く必要がありますが、単純化のためにこのnoteではふれません。気になる方は調べてみてください

リスクをとることの本当の意味

一般的に「リスク」と言う言葉を聞くと、「なにかわるいことが起きる可能性」という印象ですよね。

「災害が起きるリスク」とか、「盗難被害にあうリスク」とか。

一方で投資における「リスク」とは何なのかというと、平易な言葉を使うと「ばらつき」です。もう少し具体的に言うと、「平均に対する数値のばらつき具合」で、ここでいう数値とはリターンのことを指します。

投資においてはリターンがどれだけばらつくか?を表すのがリスクなので、リスクが高いほどばらつきが大きく、リスクが低いほどばらつきが小さくなるんですね。

ふわっとした理解で終わってしまわないように、数字をもとに少し具体的に見ていきましょう。事前知識は一切不要です。足し算・引き算・確率の概念しか使いません。

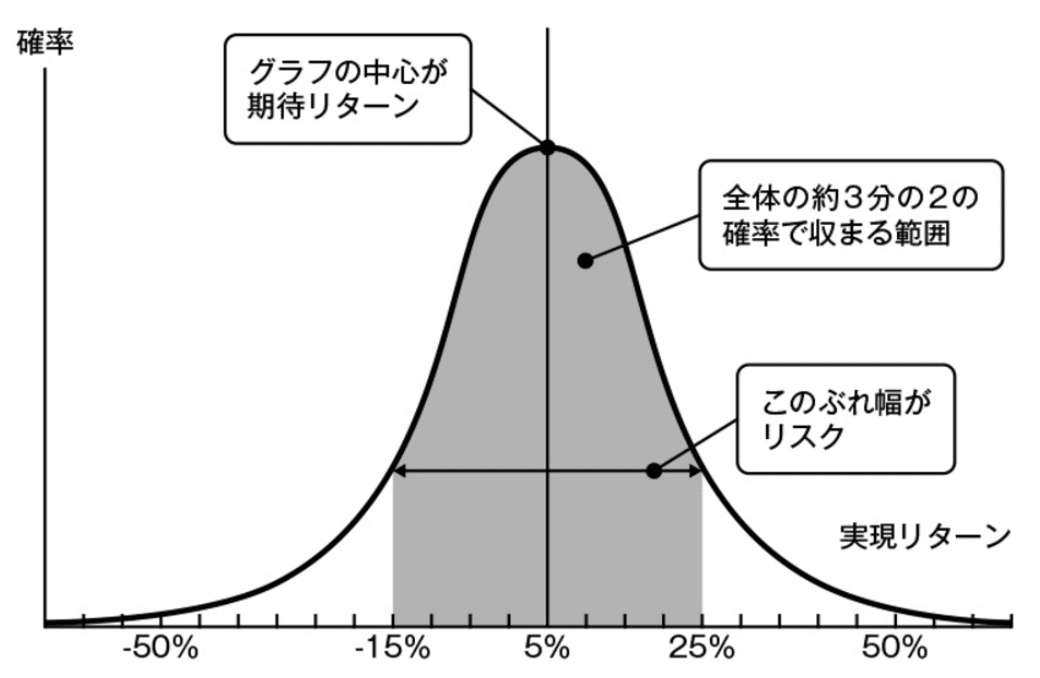

例えば、以下パラメータの投資対象:A社に1万円を投資する場合を考えてみましょう。

期待リターン:5%

リスク:20%

期待リターンはいわゆる年利を指します。1万円を投資した場合、1年後に5%の株価の上昇、つまり1年後に1万500円になるのが平均的なリターンということになります。

一方でリスク=ばらつきが20%あるので、そこも計算に入れてみましょう。

投資のリターンとリスクについて考えるときには、正規分布という確率の分布図に落とし込むことができます。

リスクが20%ということは、リターンに対して、プラス側にもマイナス側にも、20%を足し引きした数値の中に、約68%(全体の2/3)の確率でリターンがおさまることになります。

つまり、その年に投資した1万円は、

+25%(1万2500円)から

−15%(8500円)の間に、約68%の確率でおさまるわけです。

図示すると、下記のようになります。

出典:https://sogohorei-books-wealthinvest.com/chapter2/section3

なぜ68%の確率なのか?というところは、「統計的にそうなるもの」として受け入れていただければ問題ありません。

また付け加えると、残りの1/3の確率で、さらなる上ぶれ、下ぶれの可能性があります。年利25%を超える可能性と、15%を下回る可能性がそれぞれ約16%(1/6)ずつあるイメージです。

投資において、リスクをとるとはリターンのばらつきを受け入れること、つまりは運用している資産額の変動を受け入れること、と言えますね。

私の運用額でも日々数十万円の変動があり、多い時では1日で100万円以上資産額が上下することもあります。

一方で、前述の通り期待リターンが正であるのが公理な分、株価は上がる確率のほうが高く見えますよね。実際、その通りです。

ただし当然ですが、すべての会社の株が上がりはしませんね。

仮に会社が問題を起こして倒産すれば、株価はゼロになります。

どの株が上がるのかわからなければ、何に投資すればよいのか決められないですよね。未来は誰にもわからないのですから。

ではいったいどうすればよいのか?本当に投資に正解なんてあるの?というところで、この章は結びとしましょう。

数字の話がでてきたので「うっ」となってしまう方もいるかもしれませんが、ちゃんと読んでみるとさほど複雑な話ではないですよね。

おそらく、資本主義の概念や投資に関する基礎知識という意味で、ここまでの話をきちんと理解している方は2023年現在で日本国民の1割に満たないと思います。

このあとの「結論」の章で、「投資の正解」となる具体的な行動として、「何に」「いつ」「どこで」「どのように」「どれくらい」投資すればよいのかという結論を、投資の出口戦略も含めてひとことでお伝えします。

その後、「根拠」の各章で、結論に記載している行動が「なぜ」正解と言えるのかという根拠をファクトベースでお伝えしていきます。

それらの土台となる知識は、ここまでお伝えした内容です。

この先は有料部分になりますが、このnoteの方法通りのアクションをとることができれば(証券口座を開ければ誰でも可能です)、

数十年の長期スパンで見た際、皆さんの人生トータルで少なくとも数百万円単位で資産額が変わってくる可能性が非常に高いです。

多くの方は数千万、一部の方は数億というリターンも十分現実的です。

私個人の話で言えば、今は1500万円程度のリターンですが、おそらく今後、投資のリターンだけで数億円単位で資産が増えることになると思います。

実行するのは、このnoteに買いてあるのと全く同じ方法です。

日本では長くデフレが続いたので、これまでは預貯金オンリーでも問題ありませんでした。

モノの値段が下がる分、実質購買力が上がっていましたからね。

しかしみなさまご存じの通り、日本にもとうとうインフレ(物価上昇)の波がやってきました。

日銀が掲げている年間2%のインフレ目標を今後20年間達成した場合、いま貯金している100万円は20年後には67.3万円に目減りします。

出典:野村證券 https://www.nomura.co.jp/navi/lp/lifeplan/over/column/004/

実際に2022年は+2.3%の物価上昇となっており、2023年も2%前後の上昇が予測されています。

加えて社会保険料も年々増加傾向にありますよね。年収700万円のサラリーマンの場合、2002年からの20年間で手取り収入が50万円減っているという試算もあるようです。

リスクをとらないリスクは確実に存在します。

このnoteが、みなさまが今後投資について考える時間と手間を削減し、金銭的に豊かな人生を送る一助となれば幸いです。

さあ、結論からお伝えしていきましょう。

ここから先は

¥ 1,900

この記事が気に入ったらサポートをしてみませんか?