銘柄分析:住友林業(1911)

概要

今回紹介する銘柄は住宅金利7%を物ともせず売上を伸ばすハウスメーカー、住友林業だ。

住友林業はいわゆる大手ハウスメーカーだ。

CMなどで認知度は高いだろう。

知り合いの家、或いは自宅が住友林業だったという読者もいるかもしれない。

一般にハウスメーカーの社名にはホーム、ハウスがつくものだ。

ホームであればパナホーム、三井ホーム、タマホーム、ヤマダホームズ、旭化成ホームズなどなど

ハウスであれば大和ハウス、積水ハウスなどなど

では何故、住友林業は林業を名乗っているのか。

それは

住友林業の祖業がハウスメーカーではなく林業だからだ。

今では日本国土の800分の1を社有林として管理、運営する程に手広くやっている。

海外林業事業についてはインドネシアに進出した時期もあったが敗戦による財閥解体で一度ストップすることとなった。

6社に分割された住友財閥の林業所だったが合併を繰り返し1955年の貿易自由化、GATT(関税貿易一般協定)加入の年までになんとか戦前の林業所が全て合併し社名を現在の住友林業と改めている。

一度はストップした海外事業だったが現在ではインドネシア、パプアニューギニア、ニュージーランドに24万haの森林を有するまでに成長した。

そして1975年から東京と大阪を拠点にスミリン住宅販売株式会社という形で注文住宅を請け負うようになった。

住友林業がハウスメーカーとして一歩を踏み出したのはここからだ。

明らかに他の大手ハウスメーカーとは毛色が違う。

言うなれば何歩もスタートが遅れているのだ。

2022年度大手ハウスメーカー・ランキング、総販売戸数首位は大和ハウス=戸建ては全社が前年割れ

であるにもかかわらず、ハウスメーカーの戸建てシェアで10分の1を占めている。

勢いがある。

とはいえ記事の通り国内需要は減少傾向にあり宛になるものではない。

住友林業、TOPIX、S&P500の比較

直近5年間の株価。

TOPIXとS&P500という近年調子のいい指数と比較しても+124%のアウトパフォームを見せている。

少なくとも市場は指数を引っ張る優良企業と見ているようだ。

では、大手ハウスメーカーはどこもアウトパフォームしているのだろうか?

積水ハウスと大和ハウス工業

積水ハウスがかろうじてS&P500指数に並ぶかという数字だ。

大和ハウスに至ってはTOPIXをアンダーパフォームしている。

いずれにせよ住友林業の+209%には及ばないことが判る。

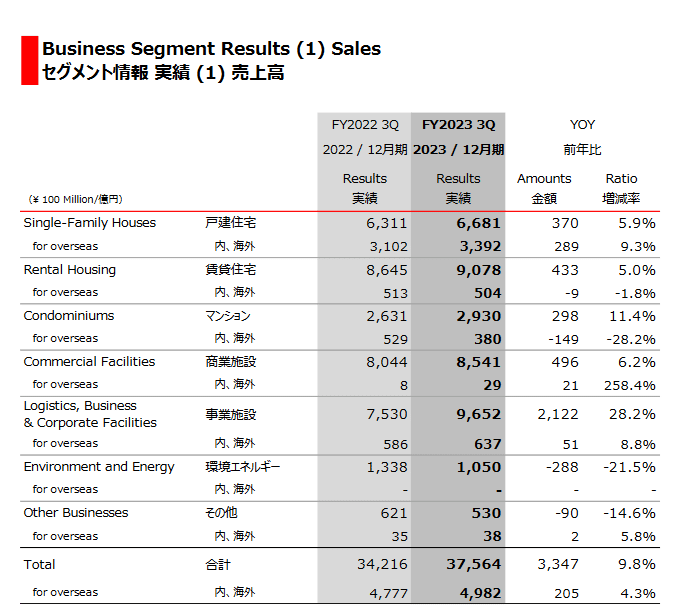

会社業績

売上は順調に増加傾向にある。

やはり赤字こそ経験していないが営業利益率一桁台で安定している。

高額商品のため大きな利益率を乗せては売れないのだろう。

正直2021年まではあまりパッとした数字ではない。

この年を契機に売上と営業利益が倍になりROEがグロース企業のような数字になっている。

2021年第2四半期の決算書にはコロナからの回復とある。

コロナで住宅需要がそんなに抑え込まれるものだろうか?

また、コロナが去ったからと言って回復するものだろうか?

これだけでは納得できない。

とはいえ前年同期比で+70%だの+80%だのと契機のいい数字が踊るIRはやはり気になる。

通期

翌年2月に発行された通期を見れば答えは明らかだ。

米国の戸建て需要が爆発しているのだ。

それにしても+213%とは恐れ入る。

2021年はアメリカの住宅金利がかつてないほど低い水準で安定したのだ。

背景にはやはり新型コロナウイルスによる経済的なショックがあり、事態を深刻に見たFRBが2020年3月に政策金利を0.25%以下に抑え込み対処したことが大きいだろう。

これは2022年3月まで続いた。

この間、住宅金利も下がっていたのだ。

米国・インフレ率

そして2021年から始まった高いインフレ率である。

おおよそ5%、高い月は8%あり最早住宅ローン金利のほうが低いという摩訶不思議な逆転現象に陥っていたのだ。

金利よりインフレ率のほうが高いなら借りたほうが得だろう、今のうちに住宅を購入しよう、という今までにない購買層を掘り起こすことになったのだ。

掴めそうで掴めなかったアメリカンドリームに手が届く日が来たのだ。

そして2022年、2023年、2024年(予定)と利益率こそ少しずつ目減りしているものの売上は過去最高を毎年更新している。

如何に外部環境に助けられた数字とはいえこれは胸を張っていい数字と感じられる。

財務状況

総資産と純資産の増加傾向は嬉しい。

双方ともおおよそ、2020年までの12年間で2倍に、2023年までの3年間で1.8倍にしている。

有利子負債が増えているが利益余剰金も増加しており、自己資本比率もついに40%に乗っている。

総資産は分譲住宅などの販売不動産も兼ねているようだ。

将来の売上にそのままつながる在庫というわけだ。

ハウスメーカーは他業種のようにすぐに在庫を増やすことが不可能なためある程度蓄えておく必要があるのだろう。

戸建て分譲住宅のイメージ

住友林業株式会社2023年6月20日

米国における新築住宅販売個数は増加傾向にあるというが

人口ピラミッドが歪でなく若い世代が多く人口が増え続けておりインフレが激しいと言われれば、確かにローンを組んで新築を買うかもと納得してしまった。

日本人としてはなかなか想像し難い。

将来性

キャッシュフローについて特筆して触れる箇所は少ない。

やはり営業CFが2021年から爆発している。

例のごとく米国だ。

目につくのは投資CFであろう。

そしてこの投資CFの中身こそが住友林業の原動力なのである。

主に米国の不動産開発会社の買収とある。

彼らは海外で地道にM&Aを繰り返してきたのだ。

概要でも述べたように住友林業は1940年から海外に地歩を築く努力を重ねてきた。

財閥解体で6つに引き裂かれても、合併を繰り返しても、経営者が交代しても、その開拓者スピリッツは現在まで綿綿と引き継がれてきたのだ。

2023年12月期

海外で優良なパートナーを探し買収、そこに住友林業の木材を供給することでシナジーを発生させているのだ。

住友林業株式会社2023年6月20日

2022年の時点でビルダー9位相当、16州で手広く活動している。

2023年12月期

M&Aを繰り返し2023年末には全米6位相当まで拡大している。

売上や利益が倍増したにもかかわらず現金等に大きな変動が見られないのは買収の資金として支出し続けてきたからだろう。

M&Aが事業エリア拡大に貢献しているのが判る。

確かな成功体験であり海外事業はこの方向性で継続されるだろう。

2023年12月期 決算説明会

セグメント別経常利益を見れば海外住宅・建築・不動産が本体であることが判る。

実に利益の80%を海外で叩き出しているのだ。

同時に国内住宅はそれほど振るっていないことが判る。

祖業である木材建材は各地の100%子会社に格安で流しているのかあまり儲かっていない。

それでもきちんと儲けは出ている。

ここまでで住友林業の祖業は林業であり、基盤は海外にあることが判った。

ではこの傾向はいつまで続くのだろうか。

FOMC(連邦公開市場委員会)が開催される度に政策金利に注目が集まる米国だが、彼らも金利を引き下げたいのが本音だろう。

彼らの決定を境に住宅金利も再び引き下がり始めるのだろうがその時期は我々には判らない。

経済産業省所管の独立法人である日本貿易振興機構(JETRO)は年3回ペースの利下げという見方をしているようだ。

2024年3月末現在の米国の30年住宅金利は7%前後を推移しており高すぎる数字だ。

計算するまでもなく返済が完了する頃には倍以上の金額を支払う羽目になるだろう。

米国のインフレ率は3%を前後しておりこちらも高すぎる数字だが流石に住宅金利との逆転現象は解消されている。

つまり高止まりした金利は悪材料と言えるだろう。

しかし移民増、人口増の続く米国において中古住宅の在庫は減り続けており新築住宅の需要を未だ掘り尽くせていない。

そして、

この高止まりした7%の住宅金利を物ともせず米国人は新築住宅を買い続けている。

改めて感じる。

アメリカは強い。

金利7%でこの数字が出るなら金利が下がり始めれば2021年の伸び率が再来するだろう。

それも当時より拡張された進出エリアでだ。

住友林業株式会社2023年6月20日

アメリカ以外にも人口増の続くオーストラリアでも拡大を続けている。

こちらは既にビルダー3位相当だ。

東南アジアにも林業以外の投資が始まっている。

こちらはまだまだだ。

将来を見据えた投資といった段階だ。

この通り決算概要の数字に東南アジア事業について事細かく言及されることはまだないようだ。

「その他地域住宅不動産」や「その他及び連結調整等」という数字はあるがここにどの程度東南アジア事業が含まれるのかは判らなかった。

なにはともあれ米国一本足打法にはなっていないようで安心感はある。

二の矢、三の矢を放ち続けている。

つまり、現在の基盤は米国にありその傾向は続くのであろうが、最終的にはリスクを散らしたがっているように筆者には見て取れた。

また、この勢いで成長を続けるにはM&Aも続ける必要がある。

海外の不動産開発会社は何故、住友林業に買収されるのだろうか。

経済産業省HP

新型コロナウイルス感染拡大により製材工場の稼働率が下がった直後に中国の官製バブルと米国の超低金利政策による建設ラッシュが始まった。

また、世界的にコンテナが不足し輸出入が滞った時期でもあった。

結果、木材の価格が釣り上がってしまった。

いわゆるウッドショックである。

ウッドショックは収まったとされるが木材価格はショック前より高いままでありインフレが続く昨今で値下がるとは思えない。

これはIRに記載がないためあくまで筆者の想像だが、祖業である林業の利益率がウッドショック中も低空飛行しているのは海外の子会社に格安で安定供給しているからではないだろうか。

他にこうもM&Aが上手く行き続ける秘訣が想像できない。

配当

2023年12月期 決算説明会

配当金は業績に比例して増加傾向にある。

自社株買いには積極的でない。

総還元性向では25%前後を推移しているのがグラフから判る。

業績の伸び率が目覚ましいので投資先がある内はM&Aを繰り返してもらったほうが株主としては嬉しいのだが、昨今の情勢ではそうもいかないか。

日本取引所グループによれば2023年12月のデータで東証プライム全体の平均利回りは2.16%となっている。

住友林業の配当利回りはおおよそ2.5%前後であり高配当とは言えないものの少し高めとなっている。

住友林業HP

累進配当、DOE、総還元性向の目安など指標となるものは何一つ謳っていない。

これでいいのだ。

配当金は投資先がなくなってから思い出すくらいでいい。

住友林業は業績と株価で黙らせることが出来る会社なのだ。

終わりに

これまでの記事では各項目ごとに点数をつけてきた。

しかし、筆者は住友林業の株を所有していることをX(旧Twitter)でつぶやいている。

そのため買い煽り等と勘違いされる可能性を避けたいので今回は点数を付けることを控えさせて貰った。

また、点数については今後も控えたいと思う。

住友林業、大和ハウス工業、積水ハウス、TOPIX比較

残酷な対比となる。

大手ハウスメーカーの株価に何故これほど差がついたのか。

大和ハウスの海外売上比率は13%前後、利益比率では8%と少しだろうか。

積水ハウスの海外売上比率は16%、利益比率で18%前後だろうか。

対して住友林業の海外売上比率は5割を超えており、利益比率は8割近いのだ。

筆者はこれが全てだと感じた。

人口減が続く、マイホームが欲しいと願う人間が減り続けている日本にハウスメーカーは留まるべきではないのだ。

シニア層の多くは新築の終の館を求めない。

メインターゲットは労働者層なのだ。

一刻も早く海外に打って出るべきだ。

販管費は、投資CFは海外にこそ注ぐべきだろう。

何故、ハウスメーカーとして後発である住友林業の後塵を拝してしまったのか。

この3社の時価総額では確かに住友林業が最も小さい。

だから住友林業が最も伸びやすいという見方もあるだろう。

しかしそれだけではない。

ハウスメーカーたちは成功体験に習ってきたのだ。

日本人に住まいを売って大きくなってきた。

日本人の中古物件をリフォームして大きくなってきた。

だからこれからも同じやり方で大きくなれると考えたのだ。

彼らは今の道が正しいと信じ進んできた。

対して住友林業は林業が祖業なのだ。

どうしたら木材が売れるかが重要だった。

戦前から海外に打って出ていた。

財閥解体で6つに分割されても、合併を繰り返しても、経営者が変わっても、海外に打って出るDNAを忘れなかった。

そして成功し大きくなった。

海外こそが住友林業の成功体験なのだ。

彼らは今の道が正しいと信じ進んでいくだろう。

かつてはマイホームが欲しい、一国一城の主になりたいという日本人が数多くいた。

既存のハウスメーカーのやり方が正しい時代が確かにそこにはあった。

しかし今は昭和ではなく平成でもなく令和なのだ。

時代に合わせ後輩に習い海外にリソースを注ぐべきだ。

この記事が気に入ったらサポートをしてみませんか?