銘柄分析:日本マイクロニクス(6871)

概要

今回分析する銘柄は生成AI銘柄の日本マイクロニクス(以下MJC)だ。

直近では決算を受けて2月15.16日にかけて株価が32%上昇したことで注目された。

株界隈でマイクロと言われると純水の野村マイクロ・サイエンスや時価総額の大きなトレンドマイクロが先に思い浮かぶかもしれないが、日本マイクロニクスもかつては株式市場を賑わせたことがある。

2014年に開催された第5回国際二次電池展にてバテナイスという希土類を使用しない量子電池を発表しMJCの株価は急騰。

2012年の夏頃150円程度だった株価はあっという間に10,000円まで膨れ上がり一躍有名になった。

しかし、バテナイスの開発は難航し撤退する運びとなり株価は急落。

2015年9月の株式分割を経て2024年1月4日の株価は3,655円となっている。

バテナイスという試練を経て時価総額は12年で40億から1400億まで上昇した。

並大抵の上昇力ではないことが伺えるだろう。

ではMJCは何を原動力に株価を押し上げてきたのか。

ここでMJCの主力商品を紹介しよう。

プローブカードである。

プローブカードとは、半導体集積回路(LSI)の検査に欠かせない消耗品である。

プローブニードルをLSIの電極に接触させることで電気的検査を行い、歩留まり改善に貢献することになる。

半導体は不良品が多く作られるためテスト過程を経てダイシングされチップとして用いられる。

必然、半導体の生産数に比例してテスト回数も増加するため半導体銘柄として注目されていたのだが、2024年2月現在の日本では数少ない生成AI銘柄と目されている。

その理由は、

第2回配布資料

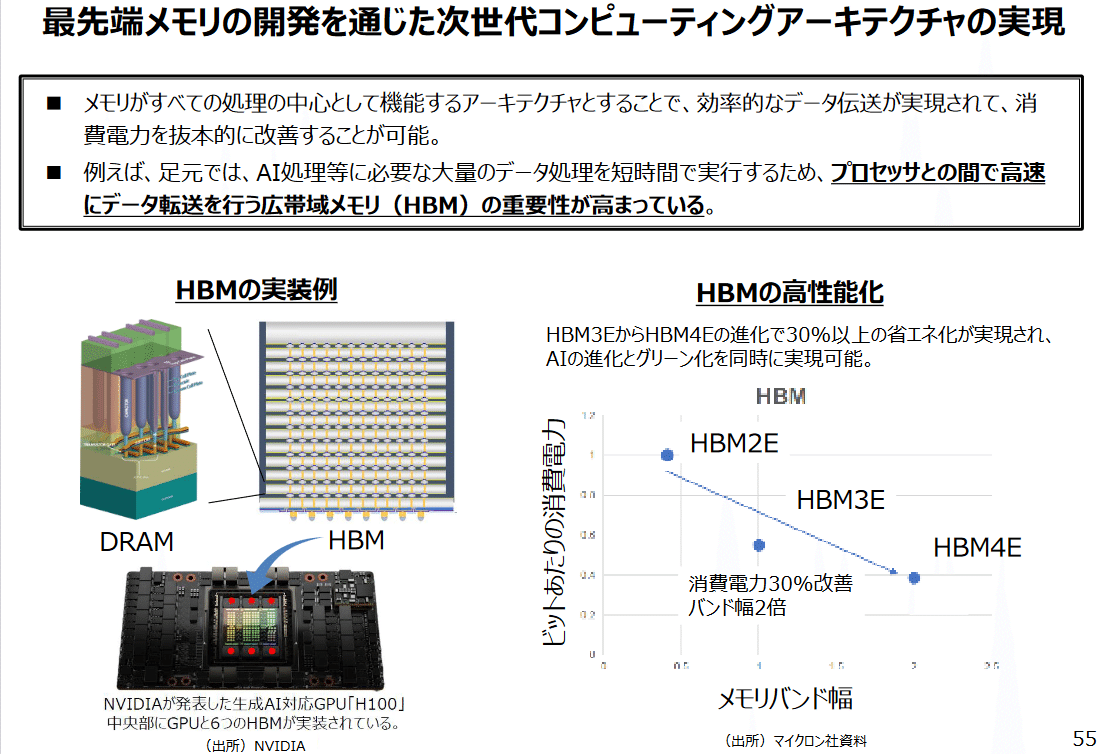

生成AIに欠かすことの出来ないHBMにおいて著しい強みを持っているからである。

まず半導体デバイスの種類について簡単に説明する。

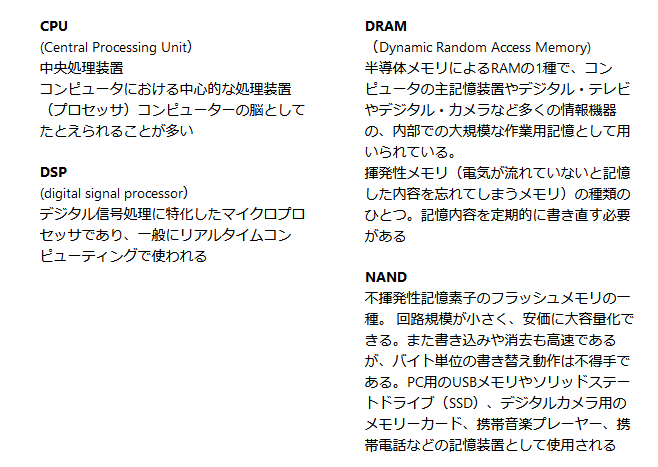

CPUはCentral Processing Unitの略称で人間ではよく脳みそに例えられる。

アプリケーションを起動しろ、計算をしろ等の指令はここから出ている。

NANDはNot ANDの略称で長期記憶に用いられる。

特徴としては電源をオフにしても記憶が途切れないことであり身近な物ではUSBメモリやスマートフォンの記憶媒体が該当する。

そしてDRAMはDynamic Random Access Memoryの略でありNANDとは対照的に一時記憶に用いられ身近な例ではパソコンのメインメモリとして使用される。

低コストで大容量化が可能でありデータ転送速度で優れている。

【注目】 AI時代の発展を支える半導体製造技術 【第9話】「HBM(High Bandwidth Memory)」とは

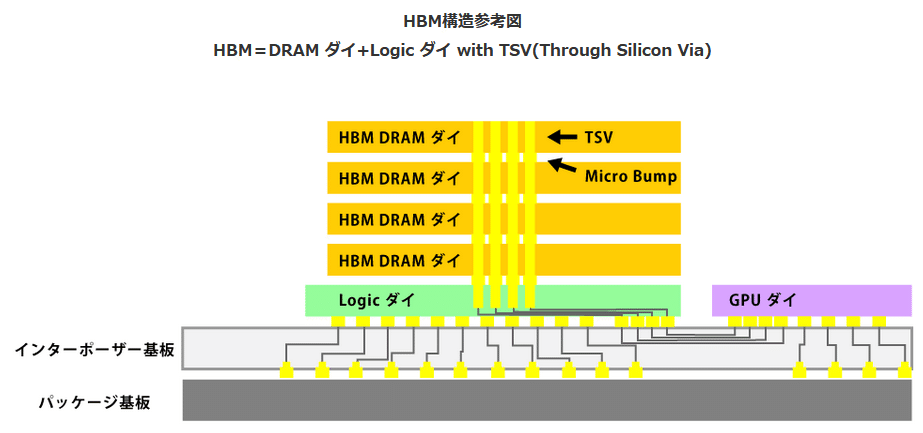

このDRAMをより高性能なものにするべく立体的に積層させたものがHBMである。

生成AIに欠かせないHBMとはHigh Bandwidth Memoryの略称であり、つまりメモリであることを意味しており

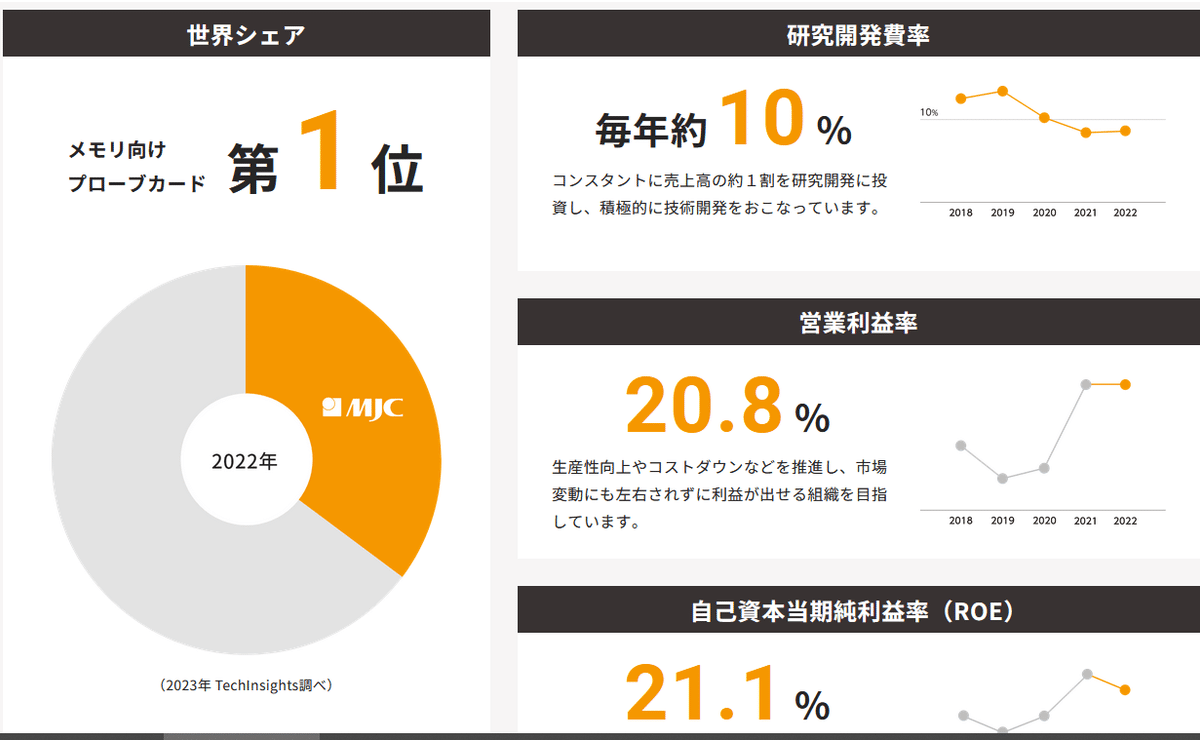

メモリ向けプローブカードのシェア1位であるMJCに注目が集まったという経緯である。

それもMJCはメモリ向けに特化していることが判る。

非メモリ向けプローブカード売上では後塵を拝している。

半導体銘柄と目されていた割にはコロナ禍の恩恵は受けず、しかし近年の株価は冴えている。

生成AIが注目され始めて脚光を浴びた形だ。

では分析していこう。

会社業績

売上、営業利益ともに増加傾向にある。

2021年、22年にコロナ禍の巣ごもり需要で弾みをつけ高い営業利益率を打ち出した。

2023年、24年は半導体需要の底と見られており売上、営業利益ともに減少したがそれでも営業利益率2桁をキープしているのは好印象だ。

十分に好業績なのだが、一つ付け加えなければならないことがある。

それは将来の売上の証明となる受注残である。

2023年1Qを底に跳ね上がっておりどうも消化しきれない受注を抱え込んでいるようだ。

その受注内容は売上の内容から察することができる。

MJCの売上のほとんどはプローブカード事業であり、HBM向けプローブカードの需要を完全に取り込めていることが判る。

これは同業他社の決算に同様の現象が見られないこともあり確度も高そうだ。

AI需要に比例して決算も自動的に上向いていくことが予想でき、かなり好印象である。

しかし同時に、半導体メーカーの設備投資が抑制されると赤字を出す傾向にある。

これは仕方がないことだろう。

2011年、2012年は震災の影響もあるだろう。

また、当時の日本は液晶ディスプレイ業界がおびただしい赤字を垂れ流しておりジャパンディスプレイ結成に向けた業界再編の混乱期にあり、MJCのFPD(フラットパネルディスプレイ)事業が上手くいっていなかったと推測される。

これはTE事業に当たるのではないだろうか。

そうであれば今持って売上高は低いままだ。

事実、半導体・ディスプレイ向け検査装置、プローブカードを扱っていた東京カソード研究所は2013年に民事再生法を適用しており業界全体に向かい風が吹いていたことが判る。

同業他社が廃業に追い込まれる環境を生き残ったMJCは強靭な体幹を持っていることを証明したと言っていい。

6/10

財務状況

その強靭な体幹とは何か。

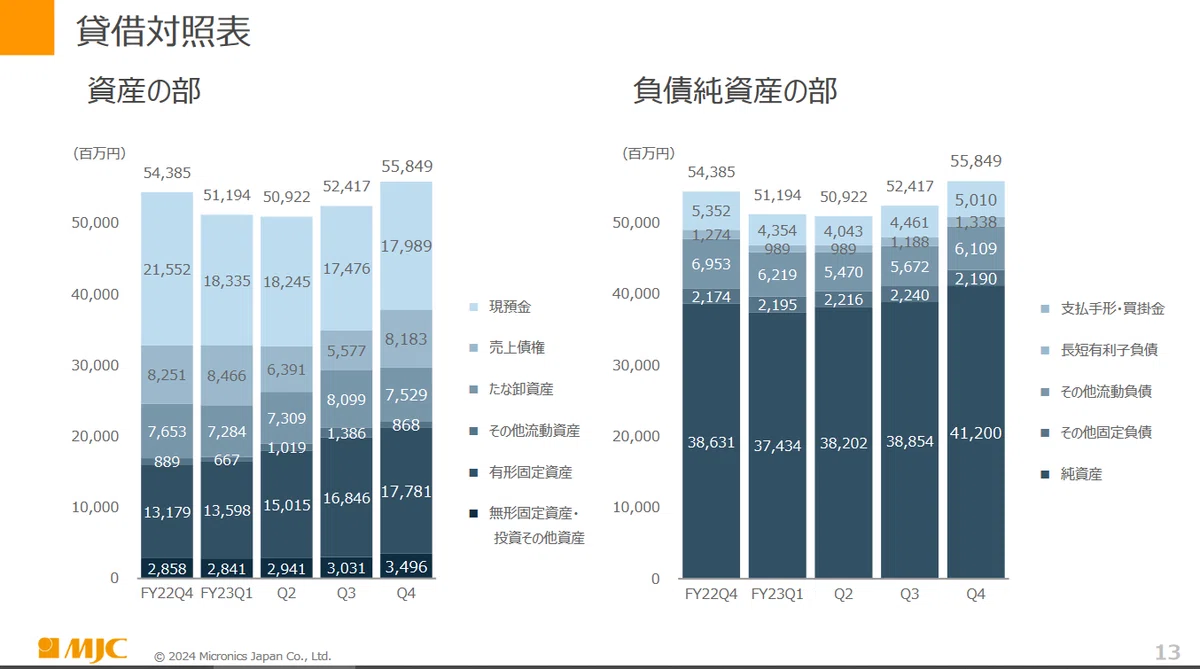

優良企業の常であるが高くキープされた自己資本比率である。

苦しかった2011、12年を高く積み上げた自己資本で乗り切ったのが見て取れる。

切り崩してきた比率ではあるが向かい風が止むと同時にせっせと積み直している。

現金を積み増しつつ有利子負債を返済し終えたように見える。

昨今ではついに70%の大台まで上昇した。

優等生と言っていいだろう。

純資産・投資その他資産が増加傾向にある。

望ましい傾向だろう。

ROE(%)=当期純利益/自己資本*100

という数式から判るように、一般にROEは自己資本比率が高いと低くでやすい。

そうであるにもかかわらず、MJCのROEは24.99(2021)、19.53(2022)、10.01(2023)と日本の上場企業の平均ROEを上回っている。

伸び盛りな市場で高いシェアを誇る消耗品を販売しているのだから当然だが、安定感がある。

8/10

キャッシュフロー

ツッコミどころのないキャッシュフローだ。

順調に成長しているのが判る。

設備投資がやや大きく見えるがこちらは青森工場の新棟建設にかかる投資の22億円を含んでおり決算説明会資料にも明記されている。

質疑応答でも生産能力について質問があり、日頃から改良・改善に努めている旨の応答があった。

また、2023年から2026年にかけて設備投資で300億円、研究開発費で200億円を計上する計画を打ち出しており生産能力と質の向上にリソースを割いている様は好印象に映った。

青森工場の新棟建設はこの一環だろう。

消化しきれない膨大な受注残をなんとか平らげようと努力していることが判る。

こうした投資は株主にとって好印象だろう。

7/10

配当

配当金については忘れて良いだろう。

配当性向こそ30%であり頑張ってくれているように見えるが年間配当利回りで見ると0.47%と低く、MJCを配当面で魅力に感じた読者は少ないだろう。

MJC公式ホームページの「配当金・配当方針」を見ても、或いは決算説明会資料を見ても配当政策については明記されておらず、まだまだ会社の成長にリソースを割く段階であると言える。

株主にとっても、配当金を出す金があるなら受注残を飲み込める生産体制を築けと言いたくなるのではないか。

問題はないだろう。

また、会社業績の項でも述べたが浮き沈みがはっきりする業界であるためある程度キャッシュを蓄えこんでおきたい心理も読み取れる。

半導体関連銘柄であるだけにシリコンサイクルの直撃が予想され、可能性は低いが過去には突然の無配転落もあったため十分注意されたい。

あまりポジティブなことを書けなかったが出してくれるというだけ有り難いと思いたい。

3/10

将来性

これまで筆者は将来性の項で口酸っぱく海外売上比率について取り上げてきた。

優良企業の常であるが海外売上比率は自然と高くなる。

例に漏れずMJCの海外売上比率も高くなっている。

主な顧客はサムスン電子、マイクロンメモリジャパン、マイクロンメモリタイワン、ルネサスエレクトロニクスである。

一方でSKハイニックスではファーストベンダーでなく2番手に甘んじていると思われる。

SKハイニックスは何事もグループ方針としてM&Aによる拡大を用いた自社完結型を目指しているように思え、ここに食い込むのは並大抵ではないように感じる。

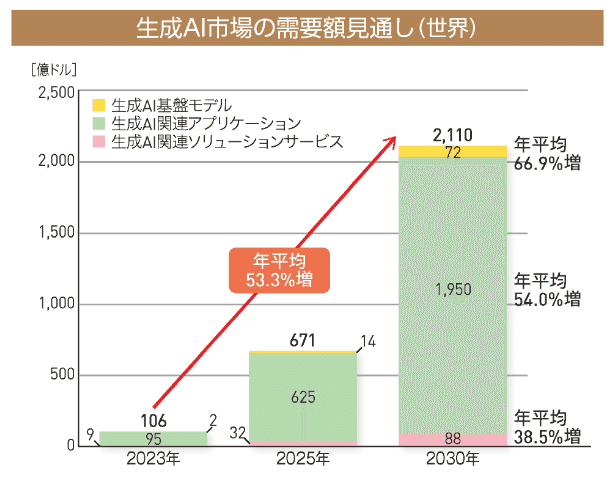

OpenAIのChatGPT、googleのBard(Gemini)など対話型の生成AIに感銘を受けた読者もいるのではないだろうか。

テキストのみならず、昨今の生成AIは画像生成や音楽生成、果ては動画生成までやってのけるそうだ。

我々は21世紀の産業革命に立ち会っているのかもしれない。

第1部 特集 新時代に求められる強靱・健全なデータ流通社会の実現に向けて

総務省の控えめなデータで年平均35.6%、JEITAのデータで年平均53.3%ほど生成AI市場は拡大するとの見通しだ。

そして、生成AI市場の拡大は即ちHBM市場の拡大でありメモリ向けプローブカードシェア1位のMJCの利益に直結することを意味する。

MJCの将来は硬いと見ていいのではないだろうか。

8/10

終わりに

書くべきことは全て書いたので今回は雑記となる。

2/22は生成AIの雄、NVIDIAの決算発表日であった。

市場コンセンサスでは売上を前年同期比で3.3倍と予想しており、流石のNVIDIAであっても3.3倍は厳しいだろうとの見立てで決算前には利確による売りが先行した。

$730を超えた株価はあっという間に$680を割った。

しかし蓋を開ければ売上3.7倍、利益では8.7倍と想像を絶する数字を叩き出してきたのである。

筆者としては、コンセンサス未達の可能性も鑑みてnoteで買い煽りをしている等と誤解されるような真似は控えるべく日本マイクロニクスの投稿を控えていたのだがつまらぬ心配だった。

なぜ他の半導体銘柄を選ばず日本マイクロニクスを執筆したのかと言うと、メモリ向けプローブカードを寡占している割に安く感じたからであった。

特に同じ半導体テスト業界のアドバンテストと比較してあまり注目されているように思えなかったのだ。

まあ、これまでさして注目されてこなかったのだから投稿はNVIDIAの決算を待ってからだと悠長に構えていると

モルガン・スタンレーMUFG証券が目標株価を倍額に設定して更に株価が上昇してしまったのである。

こうなる前に投稿したかったのに。

投稿タイミングを逸してしまったと頭を抱えたものだがNVIDIAの決算発表前に投稿するのは流石に気が引けたため今回は致し方ない。

2月22日、日経平均株価がついにバブル最高値を更新した。

更新のファクターの1つだったので当然だが、奇しくもNVIDIAの決算発表日と同日であった。

更新を目撃することが出来て喜んでいる自分と、いいタイミングで投稿することの出来なかった不運な自分が同居しており不思議な気分だ。

何にせよ、バブル後最高値なる不可思議な単語は今日を最後にもう耳にすることもなくなるだろう。

日本の株式市場が一歩、間違いなく踏み出した記念すべき日だ。

バブルよさらば。

会社業績:6

財務状況:8

キャッシュフロー:7

配当:3

将来性:8

合計:32点

この記事が気に入ったらサポートをしてみませんか?