その売上は本当にARRですか?

私たちSaaS業界の古株は、最近のB2Bスタートアップ企業や上場しているSaaS企業をどう見たらいいのかよくわかりません。

最近のスタートアップ企業の多くは、反復しない収益を「ARR」と主張しています。

ARRはAnnual Recurring Revenueの略ではないのですか?

もちろん、その通りです。 しかし、「クラウド」や「SaaS」のように、実際の定義は進化しています。 今やARRは、NRR(売上継続率)が100%以上のソフトウェア関連の収益を意味しています。 たとえそれが本当に反復的なものでなくても。 消費ベースのものであっても。 定期更新するような契約がない場合も同様です。

それでは、3つの素晴らしい例を見てみましょう。

例1:Bill.com。 ARRは2億2000万ドル、時価総額は130億ドル。 ソフトウェアからの収入が50%(反復的)、支払い=トランザクションからの収入が50%(非反復的)。

Bill.comは、私のお気に入りの隠れたSaaS企業の1つです。 同社の収益の半分はソフトウェアによるものです。 半分は処理したトランザクションに対する手数料からです。

これは本当に全部ARRなのでしょうか? 2016年であれば、そうではないと答えるでしょう。 しかし、今日では 中小企業からのNRRが驚異的な121%であれば、実質的に反復的と言えます。 すべてが契約やソフトウェアの収益そのものとして反復していないだけです。 そうしているのは半分だけです。 さらに詳しくはこちら。

例2:Shopify。 Shopifyは、コロナ期間中に驚異の96%の成長を遂げ、ARRは30億ドル以上、市場価値は1350億ドルにまで拡大しました。 すごいですね。そしてこれはソフトウェアの会社なのです。 利用者は物を売るためにウェブサイトにサブスクリプションを払います。

しかし、Shopifyが規模を拡大するにつれ、サイトでの商取引に占める「マーチャント・ソリューション」(訳者注:支払手数料)の割合が、SaaSの反復的な収益を上回るようになりました。 現在では、マーチャント・ソリューションの売上は、ソフトウェア・サブスクリプションよりもはるかに大きな割合を占めています。

これはすべて「ARR」にあたるのでしょうか? Shopify全体のNRRはまだ100%です。 つまり、全体としての収益は、すべて純粋なソフトウェアの収益である場合と非常によく似ています。 ただ、サブスクリプションベースのものはごく少数になっています。 また、長期契約のものはほとんどありません。 さらに詳しくはこちらをご覧ください。

とはいえ、Shopify自身はソフトウェアからの収益をMRRと呼んでいます。 そのため、Shopifyは収益を2つのセグメントに分けています:

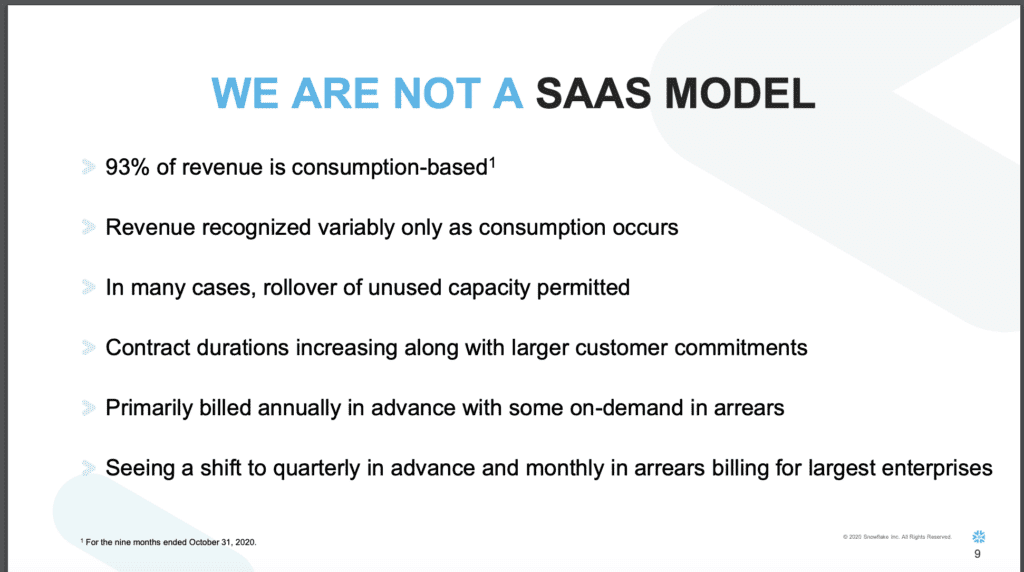

例3:スノーフレーク。SnowflakeはARR7億ドル、時価総額65Bドルで100%以上の成長をしています。そして162%のNRR。 すごい! しかし、Snowflakeの売上のほとんどはSaaSではなく、固定の定期契約で提供されています。

TwilioやMongoDBなど、トランザクション課金を持つB2Dサービスを例として選ぶこともできましたが、Snowflakeは自分たちがSaaSではないことを明確にしているので、特に面白いと思います:

さて、いつものことですが、話はそんなに単純ではありません。 まず、Snowflakeは大口の顧客を(AWSや他の多くの企業と同様に)固定のコミットメントに巻き込み、前払いで請求します。これは結局、実用レベルでは従来のSaaSソフトウェアの契約とよく似ています。 そして2つ目は、162%という驚異的なNRRを実現していることです。 さらに詳しくはこちらをご覧ください。

162%のNRRを達成したら、どうやって達成したかなんて誰も気にしないでしょう。

ARRと呼んで良いのです。

いずれにせよ、それに近いものなのです。

🚀🚀🚀

原文:Is it Really ARR? In 2021+, Yes. As Long As Your NRR is > 100%

著者:Jason Lemkin(SaaStr創業者)

免責事項

当該和訳は、英文を翻訳したものであり、和訳はあくまでも便宜的なものとして利用し、適宜、英文の原文を参照して頂くようお願い致します。当記事で掲載している情報の著作権等は各権利所有者に帰属致します。権利を侵害する目的ではございません。

翻訳のご依頼は随時Twitterにて受け付けています。あなたの知っている有用な英文記事をぜひご紹介ください💁♂️

この記事が気に入ったらサポートをしてみませんか?