年金は何歳から受給すべきか。

結論:数理上は70歳がベスト。

ファイナンシャルプランナーの有資格者(2級FP技能士、AFPは取得条件は満たしているものの、年会費が取られるため申請していない)を会話のネタで使うと、必ずと言って良いほど、年金は何歳から受給すべきかと聞かれる。

2023年時点では65歳から受給開始が標準となっているが、希望すれば60歳〜75歳まで受給開始を繰り上げ、繰り下げできるようになり、繰り上げは減額、繰り下げは増額されることから、何歳から受け取るのがベストか分からない状況となっているのが大衆心理なのだろう。

正直なところ、何歳まで生きるかが分からない以上、数理上ベストな答えは人それぞれ異なるものの、平均寿命まで全うする前提であれば、男女ともに70歳から受給開始が、数理上はベストな選択と言える。

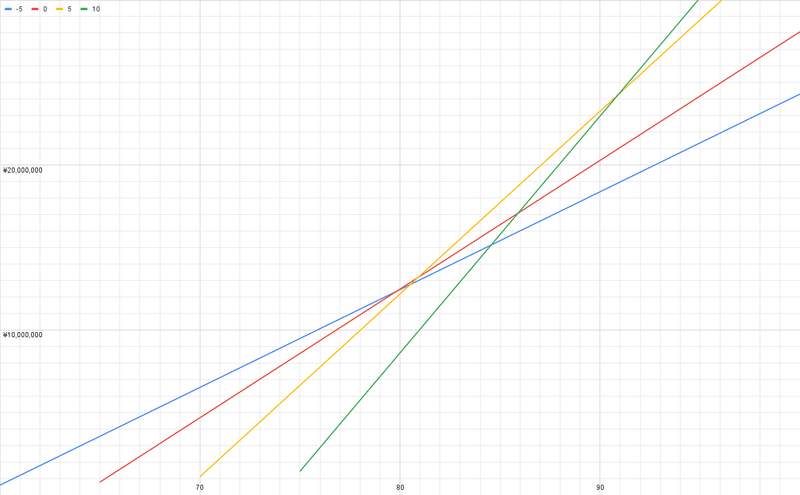

65歳受給開始が赤.70歳の橙は81歳〜90歳時点で最も受給総額が多い.

とはいえ、自分が早死にすると思うなら、できるだけ早くから受け取ったほうが良いし、1世紀以上生きてやるぜ!的なエネルギッシュさを持ち合わせているなら、ギリギリまで繰り下げした方が良い。

こればかりは遺伝的傾向もあるだろうし、数理上は70歳から受給がベストと言われても、現実的な問題として、定年退職などによって給与収入がなくなった状態から70歳まで、これまでの貯蓄や退職金の取り崩しで家計が持ち堪えられるかは千差万別であり、必ずしも数理上のベストと、個人の最適解が一致するとは限らない。

健康寿命を考慮すると、最適解は変わる。

上記に加え、何歳まで健康的に過ごせるかも重要な要素である。いくら長生きしても、ベッドの上で植物状態で年金を貰い続けても嬉しくないのは自明の理で、老後からいつまでに何をやりたいのかによって、受給総額を妥協してでも、早期に受け取って引退生活をエンジョイすることも選択肢として有力だろう。

学生時代は時間があってもお金がない。社会人はお金があっても時間がない。お金も時間もある老後には体力がない。そう考えると、人生でいつ遊ぶのか。いつ楽しむのかを考えることは、何歳からでも早過ぎることはないように思う。

世間一般の中央値的な20代だと、病気とは無縁で今の健康状態が永続すると錯覚しがちだが、突然の急逝でもない限り、健康面で何ら不安を感じず、懸念材料もなく人生を全うできる人は皆無だろう。

私はブラックな環境に身を置いてしまい、急激に消耗したことから20代半ばで内臓を悪くして入院、手術に至った。入院当初、身体の数値が異常値であることは確認できたものの、原因が特定できず、癌まで疑われた。

原因が特定されるまでの待機期間はかなり堪えて、フランスベッドの上で、あれこれやってみたかったけど、理由を付けてやっていなかったことが叶わぬまま、生涯が終わるかもしれない悲観シナリオを想像しては、これまでの楽しみを先送りする生き方に後悔した。

長生きして多くの年金を受給することは理にかなっているが、生涯で何をやりたいのか。その目的を果たすために、何歳でいくらのお金を必要とするのか。その一手段として、年金の受給時期を決めるのは、数理上のベストを選択するよりも個人にとって、納得感のある選択と言えるだろう。

長生きするインセンティブ。

とはいえ、人生の目的が明確にあるような人であれば、そもそも会社員という生き方を選んでいないだろう。周囲に合わせて何となく就職して、何となく結婚して、何となく家を買った既定路線。

こちらの方が、世間体が良く心地よいという意見は否定しないが、特段やりたいことが思い浮かばないことを考えると、闇雲に繰り上げ受給をすることで、長生きしたがために老後破産に陥るリスクを抱えるのは賢しい選択とは言い難い。

受給を意識する年齢で、今後の人生が無目的であれば、時の流れに身を任せて、その時々で価値観が変化した時に対応できる、数理上最も合理的な選択肢。つまり、5年間の繰り下げ受給で額面を42%増にしておくことで、長生きすることによるインセンティブが得られる訳である。

極論、60歳で繰り上げ受給してしまうと、80歳以降は受給額が通常と比べて24%減の状態が死ぬまで続くため、損した気持ちになる。逆に70歳まで繰り下げた場合は、81歳まで生きなければ元が取れないのだから、それまで死ねない。是が非でも生き残ってやると、長生きする方向のインセンティブが生じる。

ここに数理上、平均寿命を全うするだけでは元が取れない、最長10年の75歳まで繰り下げて受給する意義が出てくる。

10年遅れで受け取り始め、84%増の年金を受け取る場合、通常時であれば86歳、5年繰り下げた場合と比べると91歳まで生きなければ、増額の恩恵を受けることができない。

80歳過ぎたら、減額された年金で長生きしても仕方ないと思って生きる前者と、受け取り開始が遅かった分を回収するまで死ねないと思って生きる後者とでは、心の持ちようが変わってくる。

だからこそ、平均寿命の短い男性だと仮定しても、60〜70歳のどこで受給開始して、平均寿命まで全うしたところで、81歳時点で受給総額は20万円(国民年金満額の約78万円で算出した場合)程度しか差が無い。

大差ないなら早めに貰ったほうが良いとも考えられるが、もし60〜70歳時点で、資金繰りに窮していない場合、70歳まで引き延ばしたほうが、同じ81歳時点でも42%増額された年金が受給できるため、長生きする方向に意識が向き、増えた額面以上の心のゆとりが得られるかもしれない。

この記事が気に入ったらサポートをしてみませんか?