ファイナンス(企業財務)の基本㉖:「企業価値と資本構成」について、まとめてみた その5

前回は「結局、企業の資本構成はどうするのが良さそうなのか?」ということについて書きました。

今回は、「企業価値と資本構成」の最後として、テクニカルな内容を少し補足する形で書いてみたいと思います。

まずは、前回のおさらいです。

財務破綻リスクによる企業価値の変化(前回のおさらい)

借入が多いほど「節税効果」により企業価値は増加するかのようにみえる。ただ一方で、財務破綻などの「財務リスク」も増加する。

企業価値を考える際には、「節税効果」を考慮した企業価値に、「財務破綻リスク増加によるコスト」の現在価値を差し引いたものとして、最終的な企業価値を捉える必要がある。

節税効果の現在価値の増分と、財務破綻リスクのコストの現在価値による減少分が等しくなるような資本構成が、最適資本構成(企業価値を最大化する最適点)となる。

今回は、前回までのお話に対する補足事項として、2つのことを書いていきます。

テクニカルな補足事項

資本構成(負債比率)によるrE、ベータ値の変化

前々回に紹介した、U社(Unlevered)とL社(Levered)の例を振り返ってみます。

その例では、U社のWACCが12%だったのに対して、税を考慮するとL社の WACC が 10.4%となりました。

このとき、「L社のrEはいくらであったのか」ということを考えてみます。

L社の企業価値は383億円、L社の有利子負債金額は100億円(利子費用8億円と負債コスト8%より、8 / 8%= 100)とすれば、L社の株主価値は 283億円(383-100)となります。

L社において、毎年株主が受け取るキャッシュフローは税引後純利益の36億円とすると、株主の期待リ ターン(rE)は、36/283 = 12.7%となります。

ここで、U社においてはrE = 12%だったのに対して、L社ではrE = 12.7%になったということは、同じ資産を持つ会社であっても、負債を抱えるL社の方が、U社よりも株主の期待利回りが大きい、ということになります。

これを言い換えると、負債を抱えるL社に対して、株主が感じるリスクが大きい、ということになります。

ここで、CAPMの考え方に基づくと、株主の期待リターンは下記のように表せます。

L社株主の期待リターン

= リスクフリー・レート + L社の株式ベータ値 × マーケットリスク・プレミアム

U社株主の期待リターン

= リスクフリー・レート + U社の株式ベータ値 × マーケットリスク・プレミアム

リスクフリー・レートとマーケットリスク・プレミアムは共通であるため、L社の期待リターンがU社よりも大きいということは、L社株式のベータ値は、U社株式のベータ値よりも高い、ということになります。

U社株式のベータ値(100%株主資本のみで資金調達されている場合の株式のベータ値)は、U社、L社が持っている資産のベータでもあり、これをアンレバード・ベータと呼びます。

これまで見たように、 負債比率を高めるとrEも高まるということは、負債比率を高めると株式ベータ値も大きくなる、つまり、負債比率とベータ値とは比例関係にある、ということになります。このときのベータ値を、レバード・ベータと呼びます。

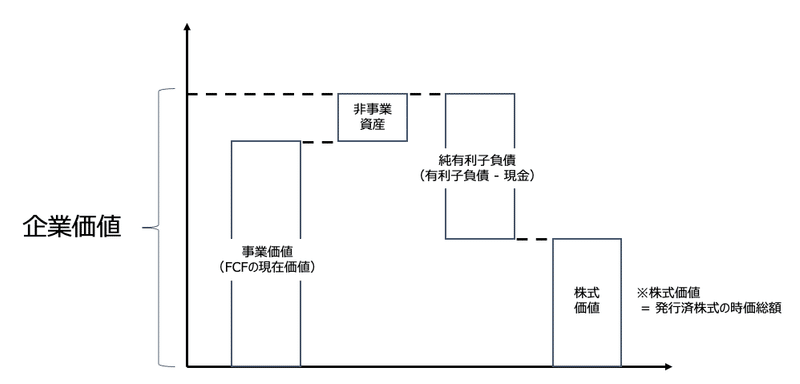

企業価値と株式価値

企業価値の評価について、これまでは「企業が生み出すFCFをWACCで割り引いた現在価値」という「DCF法による評価」で見てきました。

しかし、現実には多くの企業は、FCFを生みだすのに貢献していない資産(遊休資産など)を持っているそうです。

そのため、「市場からの評価」という面では、そうした資産の価値もその企業の価値に含まれますので、正確には、下図のような関係が成り立っています。

念のため、この点も頭の片隅に入れておこうと思います。

今回は、ここまでにします。「企業価値と資本構成」は、今回で終了です。

次回は、事業価値評価について「知っておくと良いかも」ということを、トピックス的にいくつか書いていきます。

この記事が気に入ったらサポートをしてみませんか?